La bourse brave les incertitudes

En raison d’un conflit au sein du cabinet, le Premier ministre français Sébastien Lecornu a présenté sa démission après environ quatre semaines de mandat. Le président Emmanuel Macron doit donc déjà chercher, pour la cinquième fois en deux ans, un nouveau chef du gouvernement. Aux Etats-Unis, ni les républicains ni les démocrates ne veulent céder dans le débat budgétaire, ce qui paralyse toujours largement les affaires de l’État. Les marchés boursiers, toutefois, ne semblent guère s’en soucier: Les marchés des actions ont affiché une tendance à la hausse lors de la première semaine complète de cotation d’octobre. Le Swiss Performance Index (SPI) a atteint un nouveau record historique avec 17’420 points. Le fait que le climat d’incertitude ne laisse pas les investisseurs totalement indifférents se reflète dans l’évolution du cours de l’or, qui a dépassé pour la première fois la barre des 4’000 dollars US l’once.

Les nouvelles du côté des entreprises suisses restent limitées. Contrairement à ses projets initiaux, le conglomérat industriel ABB ne mettra pas en Bourse sa division robotique; il la vendra pour 5,3 milliards de dollars US au groupe japonais SoftBank. Givaudan souhaite étendre sa présence aux Etats-Unis. Le fabricant d’arômes et de parfums investit 215 millions de dollars US dans la construction de nouvelles installations de production. Le groupe de boulangerie Aryzta, pour sa part, a limogé son directeur général Michael Schai après neuf mois en poste et a publié un avertissement sur résultats pour 2025. Pour sa part, l’entreprise de technologies u-blox a fixé au 28 octobre la date de l’assemblée générale extraordinaire en vue d’une éventuelle décotation des actions. Dans le même temps, son principal actionnaire Janus Henderson s’est opposé à l’offre publique d’achat envisagée par la société d’investissement américaine Advent.

Un marché de l’emploi suisse robuste

Malgré une conjoncture affaiblie, le nombre de personnes inscrites au chômage en Suisse a légèrement augmenté en septembre par rapport au mois précédent (+0,9%), pour atteindre 133’233. Le taux de chômage a tout de même stagné à 2,8%. En revanche, le nombre de postes vacants a diminué. Par ailleurs, de plus en plus d’entreprises orientées vers l’exportation ont recours au chômage partiel, face notamment aux droits de douane américains.

Effondrement de l’industrie allemande

Les entreprises industrielles allemandes ont réduit leur production en août comme jamais depuis le début de la guerre en Ukraine. Concrètement, leur production a diminué de 4,3% par rapport au mois précédent. La chute est particulièrement marquée dans le secteur automobile (-18,5%). Les récentes nouvelles des entreprises confirment les difficultés du secteur. Le constructeur automobile BMW a ainsi émis un avertissement sur résultats pour cette année en raison des tarifs douaniers américains et du ralentissement du marché chinois. Ces deux facteurs pèsent également sur Mercedes-Benz: ses ventes ont chuté de 17% aux Etats-Unis au troisième trimestre, et de 27% en Chine.

Les pays producteurs de pétrole ouvrent davantage les vannes

Les membres du cartel OPEP+ ont décidé d’une nouvelle augmentation de leur production, compte tenu de perspectives économiques stables et de faibles niveaux de stocks. A partir de novembre, 137’000 barils de pétrole brut supplémentaires seront extraits par jour. En principe, une hausse de l’offre combinée à une demande soutenue devrait entraîner une baisse des prix. Mais c’est le contraire qui s’est produit: suite à la décision de l’OPEP+, le prix du pétrole a légèrement augmenté, car de nombreux investisseurs s’attendaient à une augmentation encore plus importante de la production.

OpenAI et AMD se rapprochent

Le développeur de ChatGPT OpenAI entame sa deuxième grande coopération. Après celle signée en septembre avec le fabricant américain de semi-conducteurs Nvidia, une nouvelle alliance est nouée avec son concurrent AMD. L’accord porte sur une commande de plusieurs milliards de dollars pour la fourniture de processeurs d’intelligence artificielle. En contrepartie, l’entreprise s’assure l’option d’acheter jusqu’à 160 millions d’actions AMD. À la suite de cette annonce, le titre AMD a bondi d’environ 40%, atteignant un record historique.

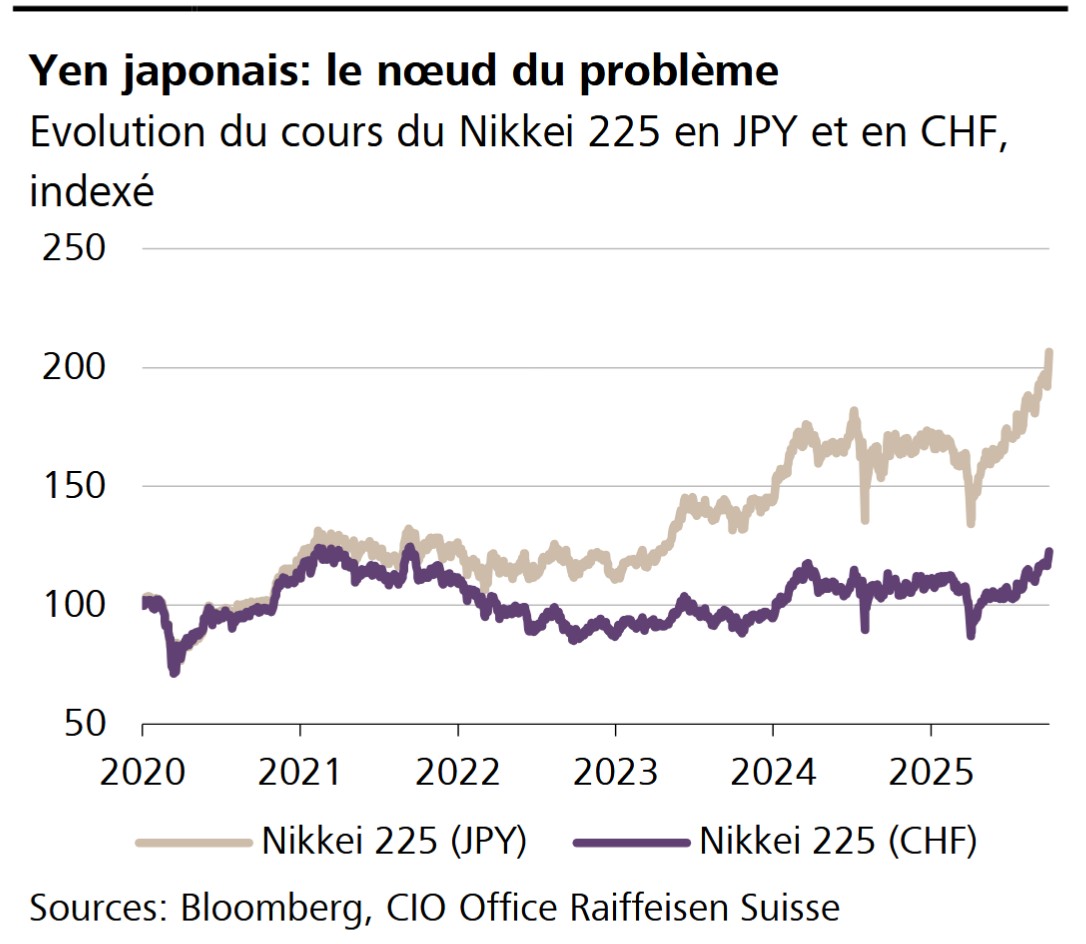

Graphique de la semaine

Depuis début 2020, le Nikkei 225 japonais a doublé sa valeur en monnaie nationale. La fin de la hausse ne semble pas en vue, car l’élection de Sanae Takaichi à la tête du Parti libéral-démocrate au pouvoir laisse aux bourses l’espoir de revenir à un cours favorable à l’économie, similaire à celui de l’ancien premier ministre Shinzo Abe («Abenomics»). Les investisseuses et investisseurs suisses ne profitent toutefois que partiellement de la progression du Nikkei en raison de la faiblesse chronique du yen japonais. En prévision de la nouvelle augmentation de la dette publique, celui-ci a poursuivi sa chute par rapport au franc suisse et a atteint un nouveau plancher historique.

GROS PLAN

Désaccord au sein de la Fed

Selon le procès-verbal de la réunion de septembre de la Fed, ses membres demeurent divisés sur la politique monétaire à suivre. Certains plaident pour une pause dans les baisses de taux, tandis que d’autres défendent une réduction de 0,5%.

LE PROGRAMME

Coup d’envoi de la saison de publication des résultats

La semaine prochaine, les banques américaines Citigroup, Goldman Sachs et JPMorgan Chase, entre autres, publieront leurs résultats du troisième trimestre.