La Bourse suisse démarre en force le dernier trimestre

Le Swiss Market Index (SMI) a démarré ce dernier trimestre en flèche, tiré par Roche et Novartis. Les actions des poids lourds du secteur pharmaceutique ont progressé de respectivement 8,6% et de 3,9% rien que jeudi, faisant grimper le SMI d’un peu plus de 2%. Les deux entreprises ont en fait profité d’un accord intervenu entre le gouvernement américain et Pfizer, qui prévoit que le groupe pharmaceutique réduira le prix des médicaments qu’il distribue dans le cadre du programme de santé Medicaid. Comme il s’agit d’une part relativement faible des dépenses pharmaceutiques, les analystes estiment néanmoins que l’impact devrait être moins important qu’on ne le craignait jusqu’à présent. Les investisseurs partent désormais du principe que les groupes suisses pourront négocier des accords similaires.

Situation difficile pour l’industrie suisse

L’indice des directeurs d’achat pour le secteur industriel suisse continue de s’assombrir. En septembre, il est tombé à 46,3. Or une valeur inférieure à 50 montre que le secteur est en phase de contraction. Ce sont surtout les carnets de commandes qui ont envoyé un faible signal, car ils sont considérés comme un indicateur des chiffres d’affaires futurs. Le moral en berne s’explique par les droits de douane de 39% que le gouvernement américain entend appliquer aux marchandises suisses. En revanche, le secteur des services a connu une évolution réjouissante. Avec un niveau d’indice de 51,3 points, il se trouve de nouveau en phase d’expansion.

Le shutdown américain suscite de l'indifférence

Les activités gouvernementales aux Etats-Unis sont suspendues depuis mercredi 1er octobre. Des milliers d’Américains ont été mis en congé forcé parce que républicains et démocrates n’étaient pas parvenus à s’entendre sur un budget transitoire et que le plafond de la dette avait été atteint. Face à cette situation qui paraît dramatique, la Bourse semble rester de marbre. Ainsi, la volatilité, également appelée «baromètre de la peur», n’a pas augmenté. Le ratio put / call de la Bourse d’options de Chicago (CBOE) va dans le même sens: il est de 0,5, ce qui signifie que l’on achète deux fois plus d’options call que d’options put. Les investisseuses et investisseurs misent donc beaucoup plus sur une hausse des marchés que sur une baisse. Cette valeur est également très faible en glissement annuel. Dans un contexte où les incertitudes conjoncturelles et géopolitiques viennent d’augmenter, cette sérénité des investisseuses et investisseurs a de quoi surprendre. Il semblerait même qu’ils réagissent avec une certaine indifférence au shutdown américain. Cette attitude comporte des risques, car les fronts des parties se sont actuellement durcis et la fin du bras de fer n’est pas (encore) en vue.

L’or est le gagnant de la semaine

La course au record de l’or s’est poursuivie cette semaine. Après avoir franchi pour la première fois la barre des 3’800 dollars US l’once en début de semaine, le métal jaune vise déjà la barre des 3’900 dollars US. Si les investisseuses et investisseurs se réjouissent de la hausse des cours, celle-ci est néanmoins le signe d’une incertitude. La crainte d’une nouvelle flambée de l’inflation, les incertitudes géopolitiques et, surtout, la mise à l’arrêt des services des autorités fédérales américaines contribuent à leur inquiétude.

L’inflation augmente légèrement en Europe

L’inflation dans la zone euro a atteint 2,2% en septembre par rapport à l’exercice précédent, sachant que l’inflation sous-jacente, à savoir la hausse des prix sauf ceux de l’énergie et de l’alimentation, soumis à de fortes fluctuations, est pour sa part restée à 2,3%. L’inflation demeure ainsi proche de l’objectif fixé par la Banque centrale européenne (BCE). Celle-ci ne devrait toutefois avoir aucune raison d’agir sur les taux à l’avenir, entre autres parce que l’inflation en Allemagne et en Espagne se situait dernièrement à respectivement 2,4% et 2,9%. La France, avec une inflation de 1,2%, tire quant à elle la moyenne européenne vers le bas.

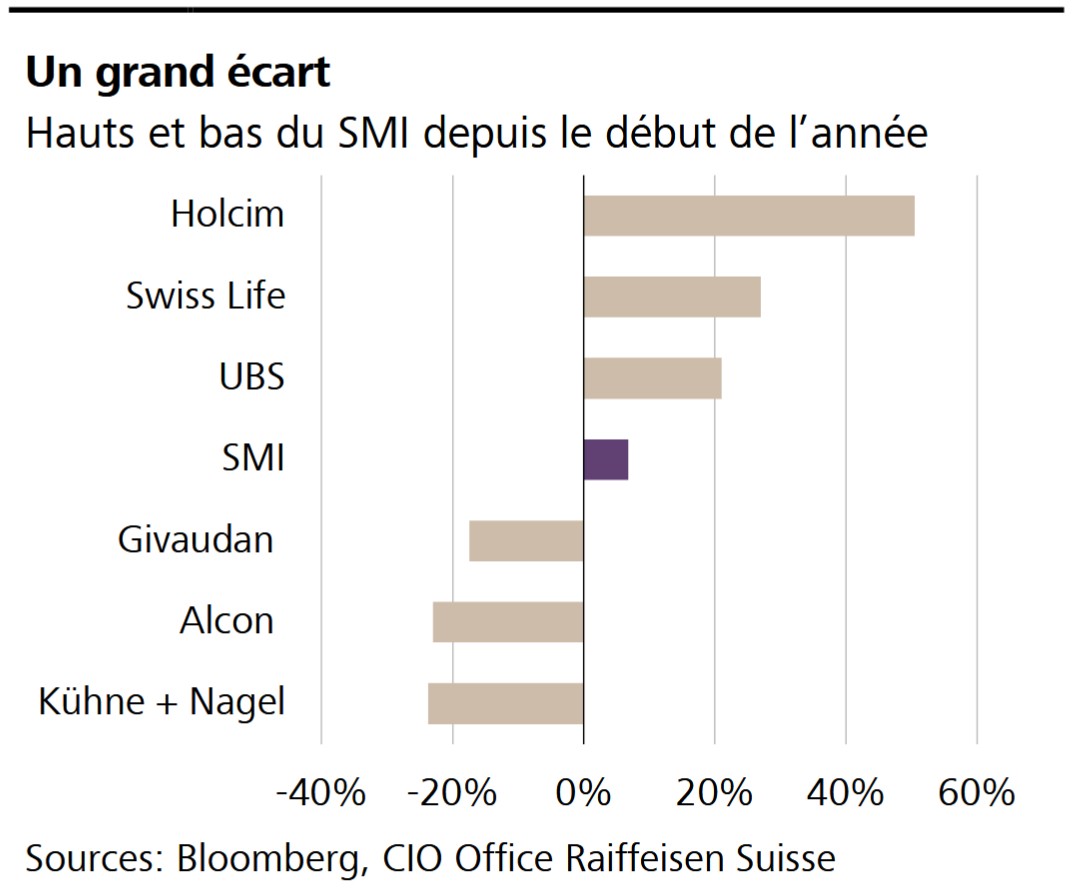

Graphique de la semaine

Après trois trimestres, les investisseurs ont gagné un peu plus de 7% en investissant dans le Swiss Market Index (SMI), dividendes compris. C’est une bonne moyenne. Le bon grain s’est toutefois séparé de l’ivraie. Avec une hausse de plus de 50%, le cimentier Holcim se révèle être le grand gagnant. La stratégie de recentrage liée à la scission des activités américaines a été bien accueillie par les investisseurs. Kühne + Nagel est le grand perdant avec une performance de -25%. Le logisticien est sous pression à cause des droits de douane commerciaux américains et du franc fort, mais l’espoir fait vivre: il est en train d’acquérir des parts de marché.

GROS PLAN

Nike souffre des droits de douane

Nike, le fabricant d’articles de sport, est mis à rude épreuve par les tarifs douaniers américains. L’entreprise table désormais sur des coûts supplémentaires de 1,5 milliard de dollars US. Il y a trois mois, elle estimait encore ces coûts à un milliard.

LE PROGRAMME

Marché de l’emploi suisse

Le Secrétariat d’Etat à l’économie (SECO) publiera les données du marché de l’emploi pour septembre le 6 octobre. Ces chiffres montreront à quel point les tarifs douaniers américains pèsent sur l’emploi.