Paul Volcker, ancien président de la Réserve fédérale dont les taux d’intérêt punitifs ont permis de juguler la grande inflation américaine des années 1970 et du début des années 1980, aimait dire qu’il était plus facile de baisser les taux que de les remonter, car les gens préfèrent les baisses de taux.

Plus récemment, la Fed a abaissé son taux directeur de 0,25 point de pourcentage, le ramenant dans une fourchette de 4,00% à 4,25%, le 17 septembre. Il s’agit de sa première réduction de l’année, après un total d’un point de pourcentage de baisse en 2024, dans un contexte où les anticipations d’inflation demeurent maîtrisées et où apparaissent les premiers signes d’un affaiblissement du marché du travail.

L’immobilier demeure la principale source de richesse pour la majorité des ménages américains.

Si le souhait de taux plus bas est compréhensible, car ils réduisent le coût du crédit et, par ricochet, soutiennent les marchés actions, il convient toutefois de se demander: que se cache-t-il au-delà du bruit provoqué par ces baisses de taux? Et surtout, comment le paysage évoluera-t-il à mesure que s’amorce ce nouveau cycle d’assouplissement monétaire?

Trois secteurs particulièrement sensibles à l’environnement de taux élevés depuis 2022 illustrent les limites du pouvoir des baisses de taux face à des défis structurels persistants.

Immobilier, private equity, petites capitalisations et taux

L’immobilier demeure la principale source de richesse pour la majorité des ménages américains. Pendant des années, la combinaison de taux d’intérêt bas et d’un sous-investissement chronique dans la construction a soutenu la hausse des prix. Mais les fortes hausses de taux de 2022 et 2023 ont figé le marché à des niveaux devenus inabordables. La demande s’est affaiblie avec la flambée des taux hypothécaires, tandis que l’offre reste limitée, les propriétaires conservant leurs emprunts à taux bas. Résultat: un marché atone, trop cher pour les nouveaux acheteurs et trop peu liquide pour les vendeurs. Une baisse des taux pourrait redonner un peu d’espoir, mais elle ne réglera pas les problèmes structurels d’accessibilité et d’offre.

Le private equity a prospéré dans un monde de crédit bon marché et de valorisations en expansion constante. Mais l’ère dorée des sorties faciles - lorsque les gérants pouvaient compter sur la hausse des marchés publics pour céder leurs participations - est révolue. Avec des coûts d’emprunt élevés et des opportunités de sortie limitées, les fonds échangent de plus en plus leurs actifs entre eux ou acceptent des rendements moindres. L’industrie, forte de 11’000 milliards de dollars, voit désormais son usage intensif de l’effet de levier remis en question, ce qui impose une révision stratégique du modèle.

Les petites capitalisations se sont longtemps appuyées sur un endettement à court terme pour financer leur activité. Dans un environnement de taux bas, cette approche restait viable. Mais beaucoup de ces entreprises se sont affaiblies structurellement: à chaque refinancement, leurs charges d’intérêt augmentent. Une part croissante d’entre elles ne dégage plus que moins du double de leur charge d’intérêts, un signe de fragilité croissante. Ces sociétés n’espèrent plus seulement des baisses de taux : elles en dépendent.

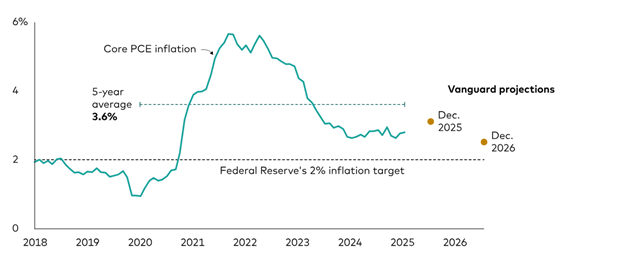

L’inflation se maintient au-dessus de l’objectif de la Fed depuis près de cinq ans

Remarque: l’indice des prix des dépenses de consommation personnelle hors alimentation et énergie (core PCE) constitue l’un des principaux indicateurs suivis par la Réserve fédérale américaine pour orienter sa politique monétaire.

Sources: calculs Vanguard, basés sur les données du U.S. Bureau of Economic Analysis arrêtées à juin 2025.

Deux réalités essentielles sur les taux d’intérêt

Dans un tel contexte, il n’est pas surprenant que chaque signe d’un virage accommodant de la Fed suscite l’enthousiasme. Mais deux réalités, liées à la courbe des taux et à l’environnement de taux dans son ensemble, méritent d’être rappelées.

Premièrement, le segment court de la courbe restera guidé par le double mandat de la Fed : assurer à la fois la stabilité des prix et le plein emploi durable. Bien que l’inflation ait nettement reculé depuis son pic, elle demeure tenace, en partie à cause de facteurs d’offre tels que les tarifs douaniers et le ralentissement de l’immigration.

Parallèlement, le marché du travail, malgré quelques signes d’essoufflement, reste équilibré au regard des standards historiques. Ces dynamiques indiquent que la marge de manœuvre de la Fed pour engager des baisses de taux durables est étroite. Avec une inflation susceptible de rester au-dessus de la cible de 2 % pour une cinquième année consécutive, la banque centrale a peu de chances d’assouplir fortement sa politique, à moins d’un repli beaucoup plus marqué de l’inflation d’ici là.

Deuxièmement, et c’est sans doute plus important, de nombreux secteurs bénéficieraient davantage d’une baisse des taux moyens et longs que d’une réduction du taux directeur à court terme. Or, les rendements à long terme dépendent non seulement de la politique monétaire immédiate, mais aussi des anticipations de taux futurs et de la prime de terme exigée par les investisseurs pour détenir des obligations de plus longue maturité.

Sur ce point, plusieurs forces structurelles pourraient s’opposer à une détente durable des taux longs. Parmi elles: les gains de productivité liés à l’intelligence artificielle (et la hausse de la demande de financement qu’ils entraînent) ainsi que le poids croissant de la dette publique. Ces facteurs devraient contribuer à maintenir les taux longs à des niveaux élevés. Comme l’a récemment rappelé le président actuel de la Fed, les banques centrales disposent de peu de leviers face à ces évolutions structurelles.

Quelles perspectives pour les investisseurs?

Les investisseurs auraient tout intérêt à se concentrer non pas sur le «noise» entourant d’éventuelles baisses de taux, mais sur les forces de long terme qui orienteront les rendements. Dans un environnement où les taux moyens et longs demeurent élevés, les marchés devraient privilégier les entreprises capables de générer une croissance durable et de qualité, à l’image des valeurs technologiques américaines, si elles parviennent à maintenir leur dynamique.

Dans le même temps, la poursuite d’un environnement de taux durablement élevés devrait pousser les entreprises les plus fragiles à rechercher davantage de flexibilité au moyen de solutions de financement innovantes, telles que des opérations de gestion du passif ou des mécanismes d’intérêts payés en nature, sans décaissement en numéraire (non-cash payment-in-kind). Seul le temps dira si ces mesures permettront d’éviter une restructuration formelle de la dette ou une faillite.

Le marché obligataire conserve pour sa part un attrait certain: avec des rendements historiquement élevés, surtout face à des dividendes actions faibles, la demande d’obligations devrait rester soutenue. Cela pourrait faire évoluer les stratégies d’allocation d’actifs dans les années à venir.

Si les appels à une baisse des taux se multiplient, leur impact durable sur les rendements reste incertain. Pour les investisseurs de long terme, l’enjeu n’est pas de savoir si la Fed baissera ses taux une ou deux fois de plus d’ici la fin de 2025, mais plutôt de s’adapter à un monde de taux structurellement plus élevés - et aux forces durables qui les sous-tendent.

Comme le rappelle un vieux dicton «The secret to happiness is to lower expectations»: pour les investisseurs, on pourrait dire que la clé de la sagesse consiste à adopter une vision lucide, tournée vers les tendances de fond qui survivront au prochain cycle.

Perspectives regionales

Remarques: les valeurs sont approximatives. La croissance du PIB correspond à la variation annuelle du PIB réel (corrigé de l’inflation) de l’année de prévision par rapport à l’année précédente. Le taux de chômage est indiqué pour décembre 2025. L’inflation sous-jacente correspond à la variation sur un an de l’indice des prix à la consommation, hors éléments volatils tels que l’alimentation et l’énergie, en décembre 2025. Pour le Canada, la politique monétaire correspond à l’objectif de fin d’année de la Banque du Canada pour le taux à un jour.

Pour le Royaume-Uni, il s’agit du taux directeur de la Banque d’Angleterre à la fin de l’année.

Pour la zone euro, du taux de la facilité de dépôt de la Banque centrale européenne à la fin de l’année.

Pour le Mexique, de l’objectif de fin d’année de la Banque du Mexique pour le taux interbancaire à un jour.

Pour la Chine, du taux de prise en pension inversée à sept jours de la Banque populaire de Chine à la fin de l’année.

Pour le Japon, de l’objectif de fin d’année de la Banque du Japon pour le taux au jour le jour.

Enfin, pour les Etats-Unis, il s’agit de la borne supérieure de la fourchette cible du taux des fonds fédéraux fixée par la Réserve fédérale à la fin de l’année.

Source: Vanguard.