Un changement de marée est en cours sur les marchés obligataires mondiaux. Le 2 avril, l'administration américaine a annoncé une nouvelle série étendue de droits de douane contre pratiquement tous ses partenaires commerciaux, allant bien au-delà des attentes du marché, avant d’annoncer, le 9 avril, une suspension de 90 jours pour nombre d’entre eux.

L'incertitude demeure quant à l'issue des négociations, aux droits de douane qui seront effectivement appliqués et à leur durée. Ces questions, tout comme le niveau croissant de la dette fédérale américaine, sont des enjeux complexes et structurels qui ne seront pas résolus rapidement ni facilement.

Les répercussions économiques sont profondes et nous amènent à réviser nos perspectives pour 2025. Un scénario de stagflation aux États-Unis devrait peser sur la croissance tout en maintenant l'inflation à un niveau élevé dans les mois à venir.

Le risque croissant de récession aux États-Unis renforce notre optimisme vis-à-vis des taux d'intérêt et notre prudence sur le crédit pour l'instant. L’économie mondiale évolue dans des eaux de plus en plus incertaines, la transition en cours prenant une tournure plus instable.

Ces dernières semaines, les spreads de crédit sur les marchés obligataires américains se sont écartés pour atteindre leurs niveaux les plus élevés depuis le début de la pandémie de Covid-19 en mars 2020, et auparavant, depuis la crise financière mondiale. Les taux des bons du Trésor américain ont été volatils, chutant fortement fin mars en raison des craintes de récession, déclenchant un mouvement vers les actifs refuges. Ils ont ensuite rebondi, notamment sur le segment long de la courbe des taux, où des facteurs techniques ont amplifié les variations de prix.

Des risques aux réalités

Cette forte volatilité devrait persister. L’attention économique et politique s’est déplacée: il ne s’agit plus d’anticiper des risques potentiels, mais de gérer des réalités tangibles. Les indicateurs de sentiment (soft data) laisseront bientôt place à des données concrètes (hard data) sur l'inflation, les balances commerciales, l'emploi, les salaires et les bénéfices. D'ici là, les entreprises réévalueront leurs coûts et leurs projets, tandis que les gouvernements analyseront les options à leur disposition.

La politique monétaire est au centre de l’attention. La Réserve fédérale (Fed) devrait hésiter à baisser ses taux tant qu’elle n’aura pas davantage de visibilité sur les effets à court et moyen terme des hausses de droits de douane. Si le marché de l’emploi se dégrade significativement et que les craintes de récession s’accentuent, la Fed devrait intervenir pour soutenir l'économie américaine autant que nécessaire, à condition que les anticipations d'inflation à long terme restent ancrées.

Dans un tel environnement, les investisseurs auront besoin de la résilience qu'offre la diversification. Nous pensons que les obligations restent bien positionnées pour offrir un revenu attrayant et de meilleurs rendements si les risques baissiers se concrétisent.

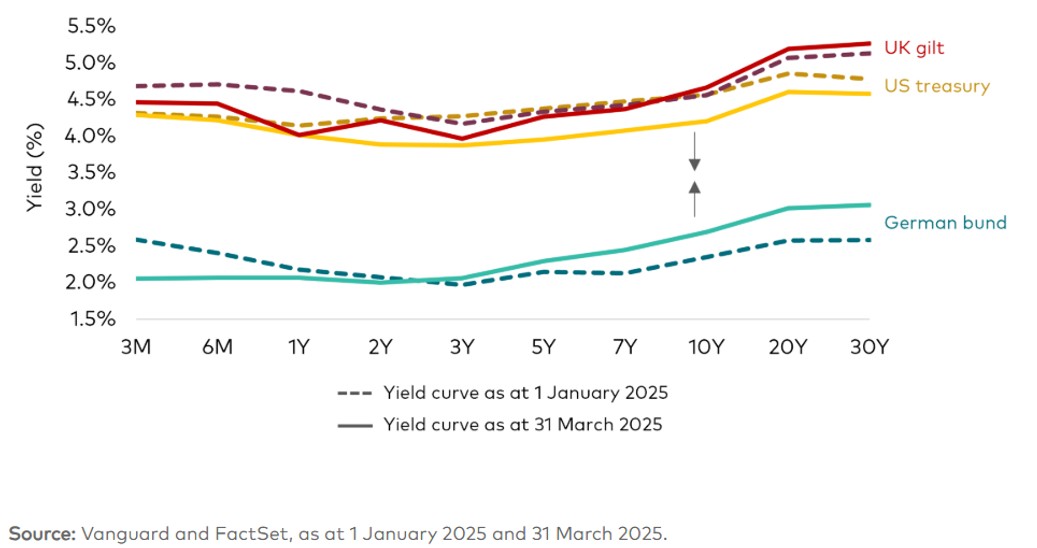

Rendements et taux des différents segments obligataires

Économie et politique américaine

Bien que l’activité économique reste dynamique, des incertitudes subsistent quant à la transmission des données de sentiment négatives aux données réelles, notamment à travers un ralentissement des ventes au détail, de l'emploi et de la croissance.

Ces dernières années, la corrélation entre soft data et hard data est restée faible. Cependant, compte tenu de l’ampleur des annonces tarifaires et des mesures d’austérité budgétaire, un affaiblissement plus généralisé de l’activité économique est à anticiper. L’incertitude persistante agit comme une taxe supplémentaire, freinant les dépenses des ménages et des entreprises.

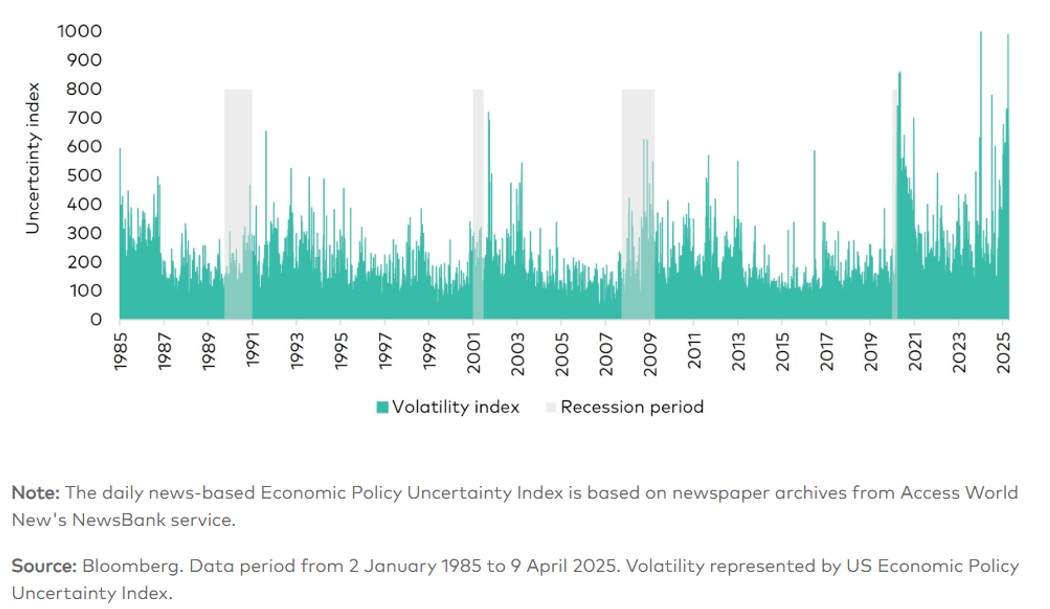

L’indice d’incertitude de la politique américaine atteint des niveaux record après l’annonce des tarifs douaniers

Perspectives en évolution

Début 2025, notre scénario de base reposait sur une croissance solide, avec une inflation autour de 2,5%. Nous l'avons révisé à la suite des développements tarifaires et du regain d'incertitude. Un scénario de stagflation est désormais notre hypothèse centrale.

Les droits de douane se stabiliseront au-dessus de 15%, ce qui représente une hausse significative par rapport à 2024. Même en tenant compte de la suspension temporaire de certains droits de rétorsion, nous anticipons:

- Une croissance du PIB américain inférieure à 1% en 2025

- Une inflation sous-jacente1 approchant 4% d’ici la fin de l’année

- Un taux de chômage autour de 5%

Une inflation durablement élevée créera un contexte complexe pour la Fed. Elle devrait maintenir ses taux inchangés à court terme, mais pourrait abaisser son objectif de taux en fin d'année vers une fourchette de 3,25% à 4,00%, pour accompagner le ralentissement économique. En cas de récession, la Fed réagirait probablement par une baisse significative de ses taux.

Taux

États-Unis

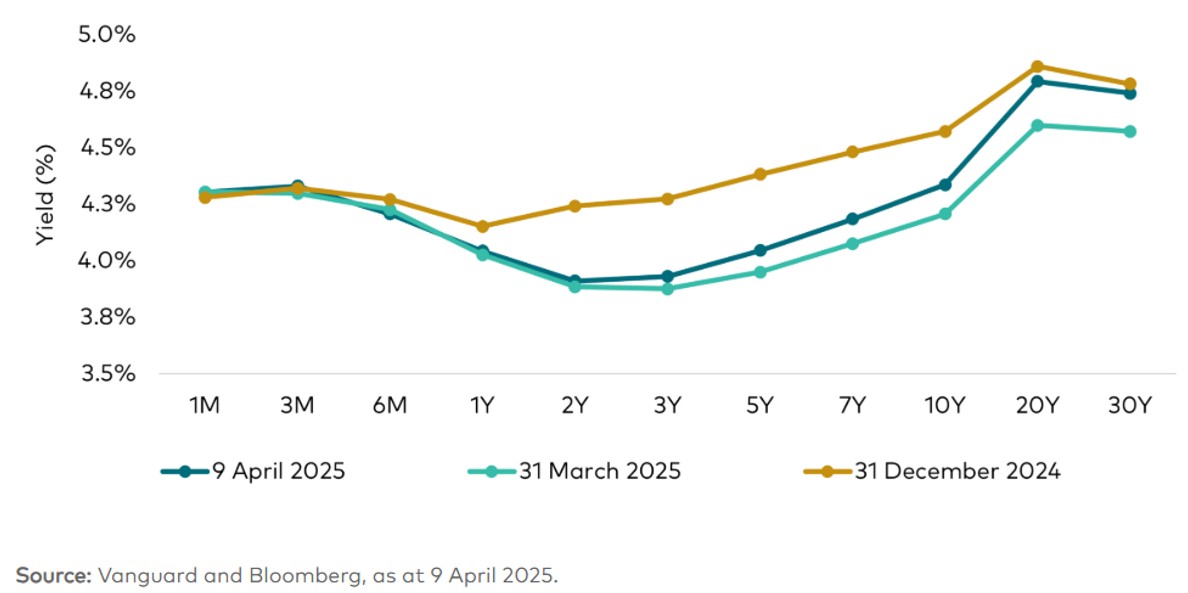

Les rendements des bons du Trésor à 10 ans ont atteint 4,80% début 2025, portés par l’optimisme initial autour de mesures de soutien à la croissance. Dès mi-janvier, le marché anticipait 1,5 baisse de taux. Mais les inquiétudes croissantes liées aux droits de douane et à l’austérité budgétaire ont ensuite fait baisser les rendements, les marchés intégrant trois baisses de taux (0,75%) pour 2025.

Depuis le début du deuxième trimestre, les taux sont restés volatils dans un contexte d’incertitude politique accrue. La courbe des taux s'est accentuée, l'écart entre les rendements à 10 ans et à 2 ans atteignant près de 50 points de base. Les taux courts sont restés ancrés par les risques sur la croissance, tandis que les taux longs ont augmenté sous l’effet de facteurs techniques et de la prime de terme.

La courbe des taux américaine se redresse après l’annonce des droits de douane

Notre scénario révisé renforce notre conviction que les taux américains devraient baisser. Les obligations de maturité intermédiaire sont privilégiées, le court terme étant plus sensible aux incertitudes monétaires, et le long terme exposé aux facteurs techniques, à l’inflation et aux déficits.

La vigilance reste de mise face aux facteurs susceptibles de faire remonter les taux: une prime de terme accrue, ou des doutes sur la soutenabilité des déficits publics, pourraient peser. Toutefois, les craintes de ralentissement et une politique monétaire plus souple devraient rester les principaux moteurs des rendements.

Malgré la rupture des corrélations début avril, les Treasuries devraient continuer d’offrir une couverture efficace face aux actifs risqués si la dynamique économique ralentit. Les rendements des obligations à courte et moyenne échéance pourraient chuter significativement si le risque de récession augmentait, renforçant la diversification du crédit.

Europe

Les obligations européennes gagnent en attrait à mesure que s’estompe le discours de l’exception américaine, et que d’autres régions prennent le relais. L’évolution des politiques fiscales et monétaires, notamment en Europe, soutient les perspectives de croissance et suscite un regain d’optimisme localement.

Une renaissance budgétaire en Europe?

Pendant des années, la croissance européenne a souffert d'un niveau d'investissement privé limité. Cette tendance semble désormais en train de s’inverser.

L'Allemagne, moteur économique de la région, a annoncé un plan de dépenses de 1 000 milliards d'euros pour les infrastructures et la défense, sous l’impulsion du nouveau chancelier Friedrich Merz, qui a déclaré vouloir faire « tout ce qu'il faut » pour renforcer la défense nationale et relancer l’économie. L’assouplissement du « frein à l’endettement » sur les dépenses de défense devrait transformer l’activité économique européenne.

Cette annonce a entraîné une forte baisse des bunds allemands à 10 ans, les marchés anticipant une hausse des coûts d’emprunt à long terme. Nous avons tiré parti de cette situation en prenant une position vendeuse sur les bunds, anticipant une hausse des rendements.

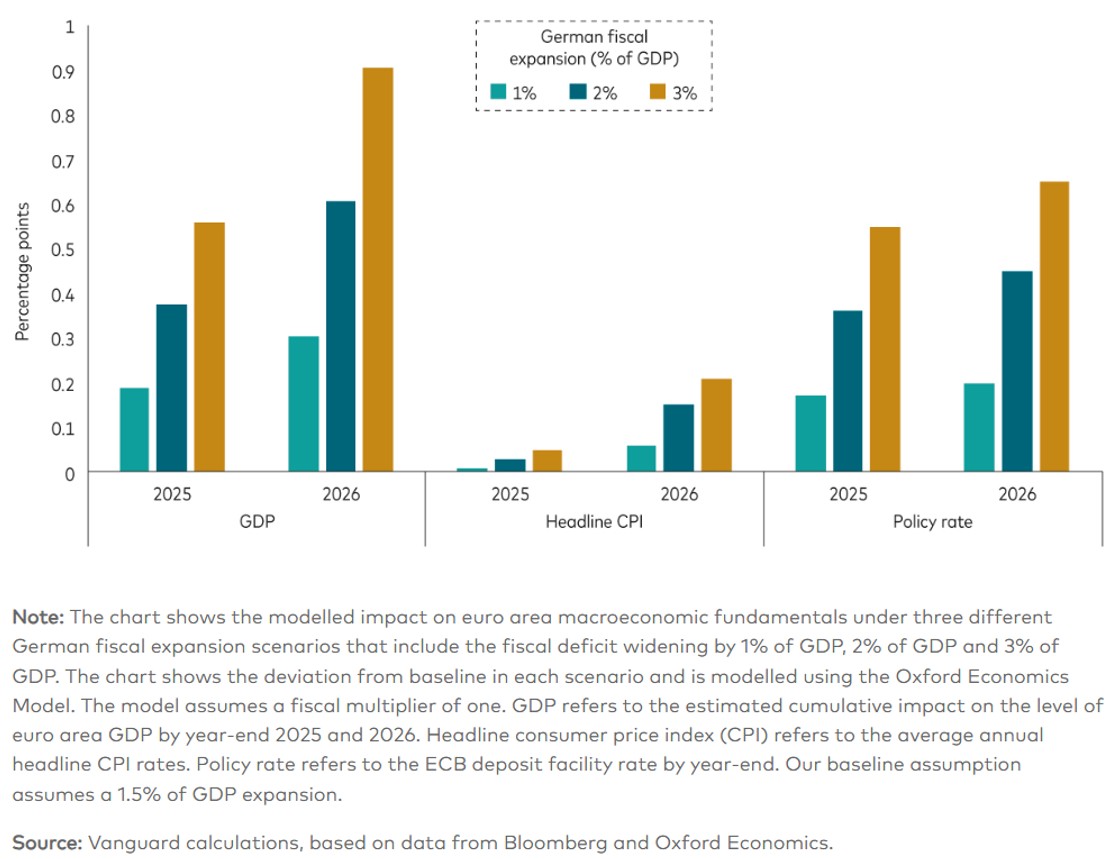

L’assouplissement budgétaire allemand pourrait avoir un impact significatif sur la croissance, l’inflation et la politique monétaire de la zone euro.

L’assouplissement budgétaire en Allemagne pourrait avoir un impact significatif sur la croissance, l’inflation et la politique monétaire dans la zone euro

- Impact économique: L’expansion budgétaire allemande devrait stimuler la production intérieure et revitaliser le complexe industriel du pays, en déclin en raison de la concurrence accrue de la Chine et du manque d’investissement ayant freiné l’innovation et la productivité. Cette hausse des dépenses pourrait ajouter près d’un point de pourcentage au PIB allemand, inversant ainsi deux années de contraction économique.

- Le rôle de la BCE: La Banque centrale européenne (BCE) a soutenu ce virage en abaissant ses taux d’intérêt cette année, à un rythme régulier de 25 points de base - y compris une baisse en mars et en avril. Cela a réduit les coûts de financement, rendant le crédit plus accessible et favorisant une économie européenne plus cohérente, avec de meilleures perspectives de croissance.

1 Mesurée par l’indice des dépenses de consommation personnelle (PCE).