La Suisse est aujourd’hui à la croisée des chemins: son système de retraite, fondé sur des principes réputés solides, subit simultanément les effets de l’allongement de l’espérance de vie, de la faiblesse structurelle des rendements des actifs traditionnels, et de la montée des exigences réglementaires et sociales.

Prévoir demain: le système de prévoyance sous pression

Le système suisse de prévoyance, fondé sur le modèle à trois piliers, est longtemps resté une référence internationale. Mais les signaux d’alerte sont désormais bien présents. Depuis 2002, les prestations de retraite ont reculé de près de 16% en moyenne – selon le groupe financier VZ VermögensZentrum - reflet des tensions structurelles auxquelles le système doit faire face: allongement de l’espérance de vie, taux de conversion fixé à un niveau difficilement soutenable, et rendement insuffisant des actifs traditionnels. La récente performance des caisses de pension illustre cette réalité, comme le dévoile Swisscanto: à peine 0,1% au premier semestre 2025, malgré des réserves financières globalement solides.

La question du financement des retraites n’est donc plus théorique. Elle est d’autant plus urgente que les caisses de pension gèrent aujourd’hui un capital colossal de plus de 1278 milliards CHF, selon l’Asset Management Association dans leur étude parue en juillet 2025. La responsabilité qui pèse sur leurs épaules est immense: garantir le pouvoir d’achat des rentes dans un environnement marqué par la fin des taux négatifs, une inflation persistante et des marchés cotés toujours plus volatils.

Certes, les obligations suisses offrent à nouveau des rendements positifs: l’indice Swiss Bond AAA-BBB a progressé de 5,3% en 2024. Mais ce rebond, bienvenu après une décennie de rendements nuls ou négatifs, ne suffit pas à combler l’écart croissant entre promesse actuarielle et la réalité économique. Quant aux actions, elles restent structurellement dépendantes des cycles mondiaux et particulièrement sensibles à la vigueur du franc suisse, qui réduit mécaniquement la rentabilité des portefeuilles internationaux.

D’après le Pensionskassen-Jahrbuch 2025, environ 67,5% des actifs (sur un échantillon de 859 milliards CHF) sont concentrés sur les obligations et les actions. Une telle allocation traduit un conservatisme compréhensible, mais expose les institutions à une double vulnérabilité: des marchés obligataires encore fragiles face aux tensions de taux, et des marchés actions tributaires d’une volatilité difficile à anticiper. Cette concentration, en réalité, limite la capacité du deuxième pilier à générer les rendements nécessaires à long terme.

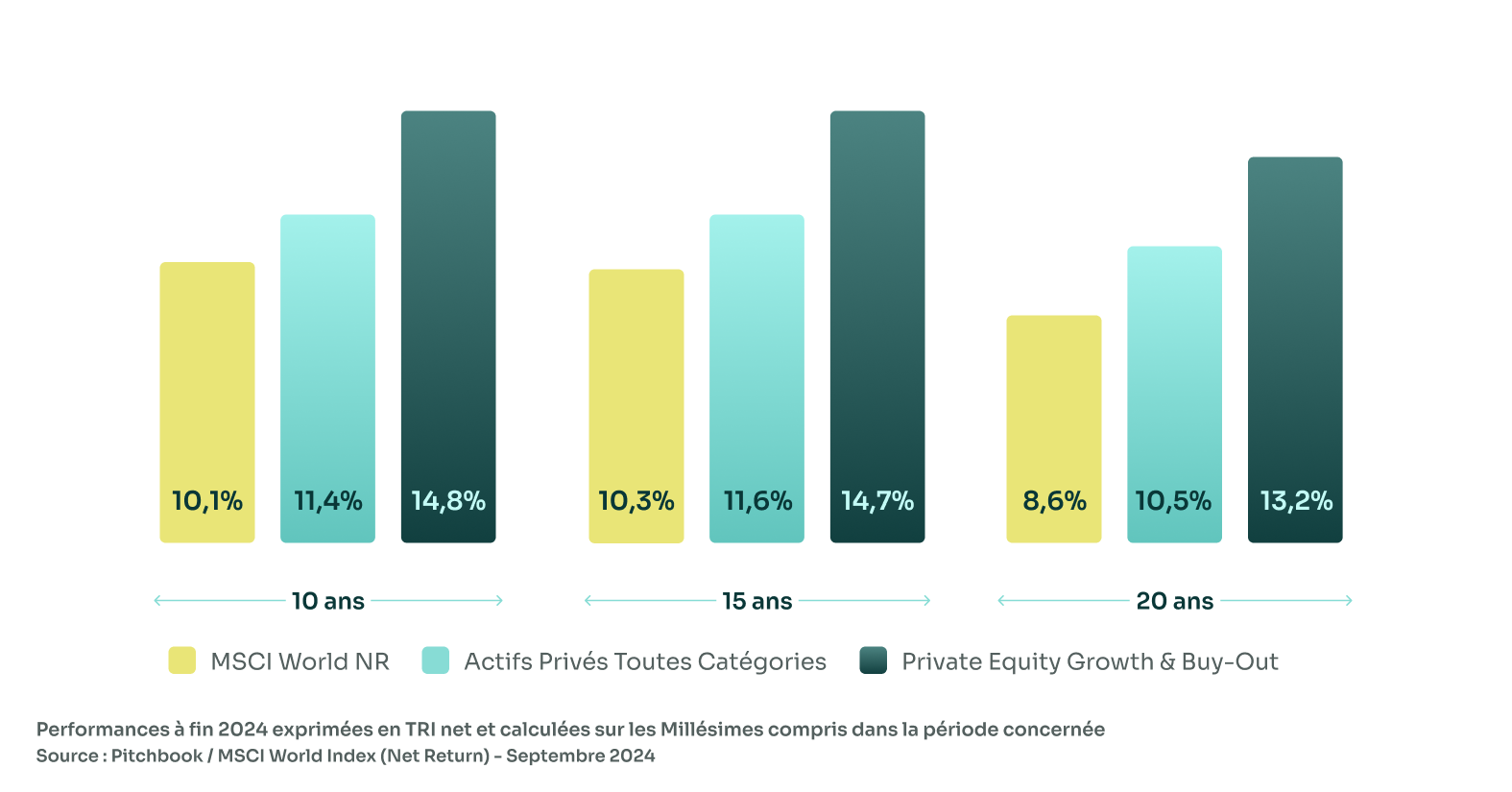

C’est précisément ici que le Private Equity prend toute sa pertinence. Historiquement, cette classe d’actifs a délivré une prime de rendement supérieure aux marchés cotés, en partie grâce à des leviers opérationnels tangibles: l’amélioration de la gouvernance, l’expansion internationale ou encore l’accélération de l’innovation des entreprises qu’elle accompagne.

Mais au-delà des chiffres, le Private Equity s’inscrit dans une logique d’horizon long, alignée sur la nature même des engagements des caisses de pension. En acceptant une part d’illiquidité, celles-ci peuvent capter une performance durablement supérieure, diversifier leurs risques et financer directement l’économie réelle — notamment les PME et scale-ups, vecteurs de compétitivité.

Cependant, le financement des retraites en Suisse dépasse le strict cadre institutionnel. Il ouvre un débat plus large: celui du rôle des investisseurs privés dans cette dynamique.

Car le défi des retraites n’est pas uniquement institutionnel.

La révolution silencieuse du Private Equity pour les investisseurs privés

Les investisseurs privés suisses, qu’il s’agisse de familles entrepreneuriales ou d’investisseurs avertis, sont confrontés à une même problématique que les grandes institutions: comment générer une performance réelle à long terme dans un environnement de taux bas et de rendements traditionnels comprimés? Le Private Equity constitue ici une réponse particulièrement pertinente, mais historiquement, cette classe d’actifs restait presque inaccessible au-delà des cercles institutionnels.

Jusqu’à récemment, les tickets d’entrée élevés rendaient le Private Equity difficilement praticable pour les investisseurs privés. L’émergence de gérants de fonds de fonds spécialisés, comme Altaroc Partners, a radicalement transformé cette dynamique. Ces véhicules offrent une solution clé en main: ils mutualisent les engagements, répartissent l’exposition entre plusieurs gérants et stratégies, et diversifient les risques géographiques et sectoriels. Ils permettent ainsi à un investisseur privé de bénéficier d’une allocation structurée et institutionnelle, avec une gestion professionnelle qui aurait été difficile à reproduire par une sélection directe de fonds ou d’entreprises.

Au-delà de la simple diversification, les fonds de fonds ouvrent la voie à un investissement sur le temps long, aligné sur l’horizon de croissance des entreprises non cotées. Ils permettent de soutenir des sociétés dans leurs transformations opérationnelles et leur expansion internationale, capturant ainsi la création de valeur réelle qui constitue l’essence même du capital-investissement.

Grâce à ces structures, le Private Equity se démocratise désormais en Suisse. Il n’est plus réservé aux caisses de pension ou aux investisseurs institutionnels, mais devient accessible à une clientèle privée capable, avec l’accompagnement adéquat, de participer à cette prime de performance de long terme. Cette démocratisation offre une opportunité unique: combiner diversification, horizon d’investissement long et participation à la croissance de l’économie réelle suisse, tout en réduisant les contraintes techniques et les risques liés à la sélection directe des fonds.

Investir sur le temps long pour créer de la valeur

Le parallèle entre caisses de pension et clients privés est donc frappant. Dans les deux cas, l’horizon d’investissement long permet d’absorber l’illiquidité. Dans les deux cas, le besoin de rendement réel impose de s’écarter des classes d’actifs traditionnelles.

Il ne s’agit pas de présenter le Private Equity comme un remède universel. L’illiquidité, la complexité des valorisations et l’incertitude des sorties exigent discipline et rigueur. Mais dans un pays où l’Asset Management Association Switzerland évalue à 3450 milliards CHF le volume total d’actifs gérés en 2025, ne pas intégrer cette classe d’actifs dans les allocations stratégiques — institutionnelles comme privées — reviendrait à ignorer une source essentielle de performance et de diversification.