Economie

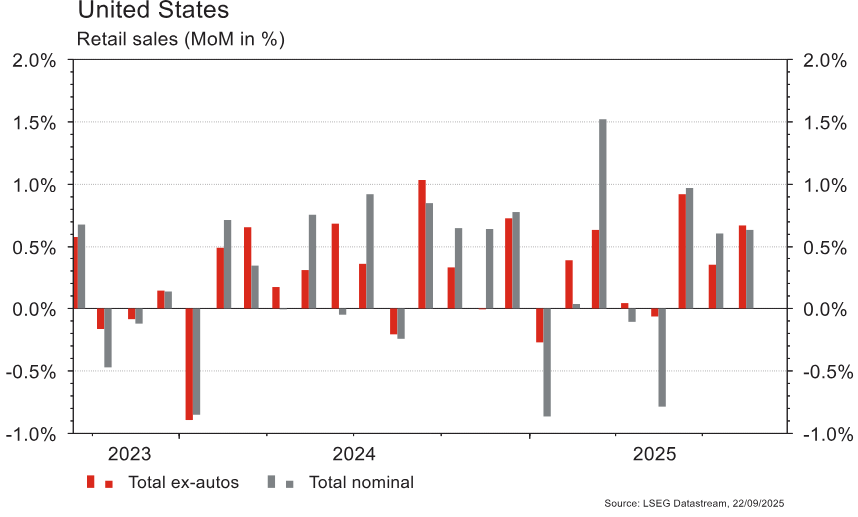

Les statistiques publiées aux Etats-Unis ont été contrastées. La croissance des ventes de détail (+0,6% m/m) a notamment surpris à la hausse (+0,2% est.) en août. Le même mois, la production industrielle (+0,1% m/m) s’est également révélée meilleure qu’attendu (-0,1% m/m). En revanche, le secteur immobilier reste déprimé: la confiance des promoteurs stagne en septembre (à 32) et les permis de construire (-3,7% m/m vs +0,6% est.) et les mises en chantier (-8,5% m/m vs -4,4% est.) reculent plus qu’attendu. Dans la zone euro, la production industrielle a progressé de 0,3% m/m (+1,8% a/a) en juillet (vs +0,4% est.) mais le mois précédent a été révisé à la hausse (de -1,3% m/m à -0,6%). En Chine, les ventes de détail (+3,4% a/a vs +3,8% est.), la production industrielle (+5,2% a/a vs +5,6% est.) et les investissements (+0,5% a/a vs +1,5% est.) ont déçu en août.

Limites planétaires

Selon l’Agence Internationale de l’Energie, la capacité mondiale de production de batteries électriques a triplé entre 2021 et 2024, pour atteindre ~3 TWh/an et devrait de nouveau tripler à horizon 2030.

Obligations

Lors de sa dernière réunion, la Fed a relevé ses projections 2026 de croissance (+0,2 p.p à 1,8%) et d’inflation (+0,2 p.p à 2,6%), tout en abaissant celle du chômage (-0,1 p.p à 4,4%). Ce message tranche avec les récents mouvements de taux qui anticipaient notamment une faiblesse plus marquée de l’emploi. Les taux US se sont redressés (10 ans +6 pb) et le taux terminal (déc. 2026) est remonté de 6 pb à 3%, étant toujours c.40 pb plus bas que le DOT. Sur le crédit, la semaine a été favorable au risque, avec un fort resserrement des spreads HY (EU-13 pb / US-9 pb).

Sentiment des traders

Bourse

Wall Street marquait de nouveaux records après la baisse des taux US. Cette semaine, nous aurons les PMIs en zone euro, aux US les commandes de biens durables, le PIB puis le PCE. La BNS se réunit jeudi (pas de changement attendu). Côté micro, Micron et H&M publieront leurs résultats. Les marchés ouvrent ce matin en ordre dispersé proche de l’équilibre.

Devises

Suite à la baisse de taux de la Fed et de bons chiffres US, le dollar entame un rebond: $/CHF 0,7952, $/JPY 148,05. L’euro est sous pression tant qu’il reste en dessous de €/$ 1,18, il se traite ce matin à 1,1753. La violation de l’espace aérien estonien par des chasseurs russes et la cyberattaque sur de nombreux aéroports européens, nous incitent à privilégier le dollar à l’euro à court terme sup. 1,1662, rés. 1,1910. Dans ce contexte le franc reste ferme à €/CHF 0,9345, sup. 0,9215, rés. 0,9400. La livre corrige à £/$ 1.3475, sup. 1,33313, rés. 1,3726. L’or s’envole à 3'716$/oz, sup. 3'614, rés. 3'750.

Marchés

La décision de la Fed, escomptée, de baisser les taux de 0,25%, a été plutôt bien perçue par les actions, en hausse de 1,3% aux US et de 1,2% dans les émergents, mais en recul de 0,1% en Europe. Les taux souverains à 10 ans ont moins réagi et remontent de quelques points de base en dollars et euros. Ceci n’empêche pas l’or de progresser de 0,8%. Dans cet environnement le dollar index est relativement stable, en hausse de seulement 0,1%, tout comme le pétrole dont les prix reculent de 0,4%. À suivre cette semaine: PMI manufacturier et des services, ventes de maisons neuves et anciennes, commandes de biens durables et inflation PCE aux Etats-Unis; PMI manufacturier et des services dans la zone euro; taux d’emprunt à 1 et 5 ans en Chine.

Marché suisse

À suivre cette semaine: statistiques d’hébergement août (OFS), balance des paiements T2 (BNS), indice de bulle immobilière (UBS), prévisions conjoncturelles d’automne (KOF), indices UBS-CFA septembre et appréciation de la politique monétaire (BNS).

Les sociétés suivantes publieront des chiffres: Santhera, Xlife, Hilti et Zwahlen et Mayr.

Actions

MICRON (Satellite) publiera ses résultats du T4 FY2025 mardi après la clôture, dans un contexte de nette reprise des prix des mémoires (DRAM, NAND, HBM), soutenue par une demande solide des big techs et des contrats à long terme déjà en discussion jusqu’en 2026. Le consensus anticipe un chiffre d’affaires de 11,16 milliards de dollars (+44% a/a, +20% t/t) et un BPA de 2,82 milliards de dollars (+139% a/a, +48% t/t). L’environnement reste favorable avec une offre sous contrainte et une allocation accrue vers les segments à forte valeur ajoutée, bien que le titre continue de faire face à un certain scepticisme lié à la mémoire de la cyclicité passée du secteur.

ROCHE (Core Holding) annonce le succès de l’étude de phase III évaluant giredestrant en seconde intention dans le cancer du sein ER+ (récepteurs d’oestrogènes positifs). Si le potentiel commercial de cette indication est modeste, le nouveau mécanisme d’action (SERD – Selective oestrogen receptor degrader) fait l’objet d’un programme clinique plus large, avec une étude plus importante attendue d’ici la fin de l’année. Cette première étape est positive face à de faibles attentes du consensus.

Graphique du jour

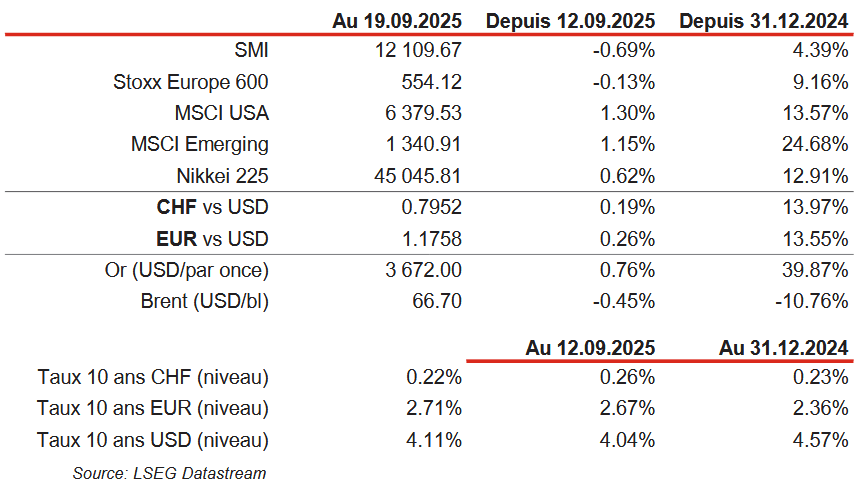

Performances