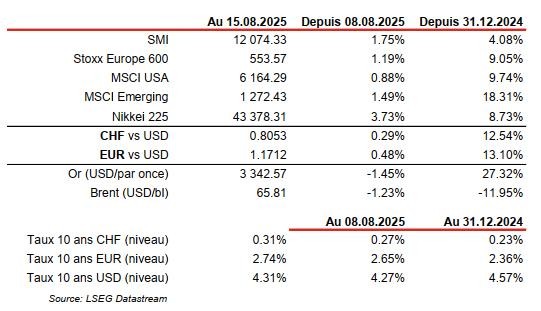

Economie

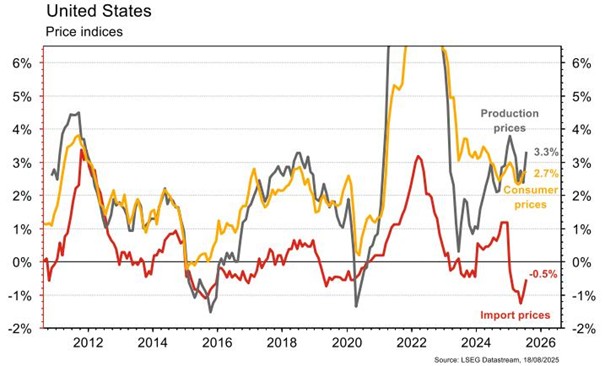

Les statistiques publiées aux US ont été contrastées. La confiance des PME (indice NFIB) se redresse de 98,6 à 100,3 en juillet, plus qu’attendu (98,9) alors que celle des ménages (Univ. du Michigan) déçoit et chute de 61,7 à 58,6 en août. Les ventes de détail, avec les révisions du mois précédent (de +0,6% à +0,9%), sont meilleures qu’attendu en juillet (+0,5% m/m). La production industrielle recule en juillet de -0,1% m/m (vs +0% est.). Si les prix à la consommation ont évolué en ligne avec les attentes en juillet (+0,2% m/m, +2,7% a/a), ceux à la production (+0,9% m/m vs +0,2% est.) et à l’importation (+0,4% m/m vs +0,1% est.) accélèrent… Dans la zone euro, la production industrielle se contracte plus qu’escompté en juin (-1,3% m/m vs -1% est.). En Chine, les ventes de détail (+3,7% a/a vs +4,6% est.), la production industrielle (+5,7% a/a vs +6% est.) et les investissements (+1,6% a/a vs +2,7% est.) ont déçu.

Limites planétaires

Selon un article de chercheurs de l’Institut de Potsdam pour la recherche sur le Climat et de l’université australienne du Queensland, publié par Nature, l’exposition accrue aux canicules extrêmes a entraîné une réduction de 25 à 38% des populations d’oiseaux dans les régions tropicales par rapport à ce qu’elles auraient été sans impact des activités humaines sur le climat.

Obligations

Aux US, le 10y terminait la semaine en hausse de 4 pb après la publication d’un PPI au-dessus des attentes (+0,9 m/m vs +0,2 attendu), le marché tablant désormais sur 84,5% de chance d’une baisse de la Fed en septembre. En Europe, l’OAT 10y prenait 12 pb sur la semaine et le Bund 10y 10 pb, en raison d’un mix d’incertitudes fiscales et budgétaires, liées au conflit ukrainien. Cette semaine aux US les yeux seront rivés sur les chiffres de la construction immobilière, les minutes de la Fed et les PMI.

Sentiment des traders

Bourse

La semaine sera calme du côté macro avec seulement quelques chiffres sur l’immobilier et le leading index aux US alors qu’en zone euro on aura le CPI final et le PMI manufacturier. L’attention sera portée sur les suites de la rencontre Trump/Poutine sur l’Ukraine ainsi que le discours de Jerome Powell à Jackson Hole vendredi. La géopolitique pourrait prendre le dessus sur l’économie cette semaine.

Devises

Ni les chiffres US, ni la réunion Trump-Poutine n’auront réussi à réanimer la volatilité. Le $ consolide à $/CHF 0,8058, sup 0,7970, rés. 0,8135. La monnaie unique stagne autour de €/$ 1,1695 et ne parvient pas à se hisser au-dessus de la rés. €/$ 1,1730, une cassure du sup. 1,1600 confirmerait une tendance baissière. Le CHF reste tributaire de la situation géopolitique et consolide à €/CHF 0.9426, sup. 0,9350, rés. 0,9500. L’or en légère hausse à 3350$/oz. La £ est en hausse à £/$ 1,3547, sup. 1.3370, rés. 1,3780.

Marchés

Ni l’agitation sur le front géopolitique ni l’approche du symposium des banquiers centraux à Jackson Hole ne perturbent les actions. Les indices poursuivent leur hausse généralisée (US: +0,9%; Europe: +1,2%; émergents: +1,5%) et les taux souverains à 10 ans remontent de ~10 pb en EUR et de quelques points de base en USD (et CHF). Le dollar en souffre un peu (dollar index: -0,3%), mais l’or n’en profite pas (-1,5%), victime d’un sentiment RISK ON. Les cours du pétrole se replient également de 1,2%. A suivre cette semaine: indice de confiance des promoteurs (NAHB), permis de construire, mises en chantier, PMI manufacturier et des services et «minutes» de la Fed aux Etats-Unis; PMI manufacturier et des services dans la zone euro; taux d’emprunt à 1 et 5 ans en Chine.

Marché suisse

A suivre cette semaine: production industrielle au T2 (OFS), statistiques d’hébergement juillet (OFS), sondage marché du travail T2 (OFS) et commerce extérieur/exportations horlogères juillet (OFDF).

Les sociétés suivantes publieront des chiffres: Hiag, Medartis, PSP Swiss Property, Huber+Suhner, BCGE, DocMorris, Phoenix Mecano, Skan, Basilea, Alcon, Sensirion, Implenia, Emmi, Geberit, Gurit, Novavest, BCV, Orior, Siegfried, BKW, SPS, Sunrise et Allreal.

Actions

AIRBUS (Satellites) a livré 67 avions commerciaux en juillet, contre 63 en juin et une moyenne mensuelle de 51 au premier semestre: positif et nécessaire vs notre thèse d’investissement.

AMRIZE (Satellites): le CEO, Jan Jenisch, a racheté 1,095 million d’actions pour 52 millions de dollars depuis la publication des premiers résultats semestriels de la société (spin-off d’Holcim pour le marché nord-américain). Un signal positif.

HEIDELBERG MATERIALS (Satellites): Moody’s a confirmé sa notation Baa2 (équivalent à BBB chez S&P) mais a relevé sa perspective de neutre à positive.

SIKA (Core Holding): selon Allied Market Research, le marché mondial des matériaux de construction durables devrait croître de 342 milliards de dollars en 2023 à 688 milliards en 2033, soit 7,2% p.a. en moyenne.

TENCENT (Satellites) a publié un T2 supérieur aux attentes, avec une croissance équilibrée entre le gaming (+16% a/a), la publicité (+20%) et les services financiers/cloud (+10%). La publicité devrait poursuivre sa trajectoire solide au S2 grâce à la monétisation croissante des Video Accounts. Tencent reste notre top pick en Chine.

VOLKSWAGEN (Satellites) et le chinois XPENG ont annoncé l’élargissement de leur collaboration dans l’architecture électrique-électronique des véhicules: un élément stratégique pour VW, dont le développement interne a échoué sur ces sujets.

Graphique du jour

Performances