Economie

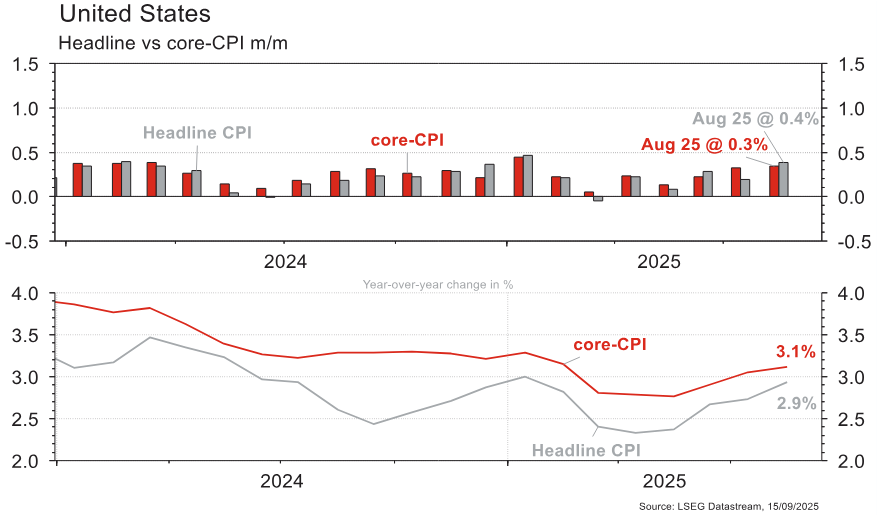

Les statistiques publiées aux Etats-Unis ont une nouvelle fois été contrastées. L’indice des prix à la consommation accélère en août, de +2,7% à +2,9% a/a, mais en ligne avec les attentes. En revanche, la confiance des ménages (Univ. du Michigan) recule bien plus qu’escompté en septembre (de 58,2 à 55,4 vs 58 est.) et les nouvelles demandes hebdomadaires d’allocation chômage remontent, de 236’000 à 263’000, alors qu’une stabilisation était anticipée. Dans la zone euro, la confiance des investisseurs Sentix recule de -3,7 à -9,2 en septembre alors qu’une amélioration à -2 était attendue. En Chine, la pression sur les prix demeure: l’indice des prix à la consommation est en contraction (-0,4% a/a vs -0,2% est) en août après la stagnation du mois précédent. Celui des prix à la production est également en contraction (-2,9% a/a), mais en ligne avec les attentes et moins marqué que précédemment (-3,6% a/a).

Limites planétaires

Selon l’agence européenne Copernicus, août 2025 a été le deuxième mois d’août le plus chaud sur terre, avec une température moyenne en surface de 16,6°C, soit +0,49°C vs la moyenne 1991-2020. La température moyenne de surface des océans a atteint 20,85°C, troisième moyenne la plus élevée pour un mois d’août derrière 2023 et 2024, avec 70% de surfaces au-dessus de la normale et 13% touchées par des vagues de chaleur marines.

Obligations

Aux US, l’inflation est ressortie en ligne avec les attentes (headline 2,9% a/a), tandis que les inscriptions hebdomadaires au chômage sont remontées (263k vs 236k attendu). Néanmoins, le marché anticipe déjà un cycle de baisse de taux important et les taux US se sont légèrement relevés sur la semaine (2 ans +5 pb/5 ans +5 pb). En Europe, C. Lagarde a estimé que la désinflation en Europe était terminée, validant les attentes du marché sur un arrêt du cycle d’assouplissement monétaire. Les taux EU terminent la semaine en hausse (10 ans Bund +5 pb/OAT +6 pb).

Sentiment des traders

Bourse

Alors que Wall Street aligne les records, tout le monde suivra la réunion du FOMC ce mercredi, qui devrait baisser les taux de 25 pb, mais surtout si J. Powell donne des indications sur de futures baisses. La BOE se réunira également jeudi (pas de changement attendu). Côté micro, Fedex publiera vendredi après la clôture. Les marchés restent soutenus.

Devises

La fin de semaine passée fut agitée par les tensions entre la Russie et la Pologne; ainsi que par l’abaissement du rating de la France par Fitch. La hausse de l’€/$ à 1,1737 s’essouffle et ne parvient pas à casser la rés. 1,18. Cette semaine sera celle des banques centrales FED, BOC, BOE et BOJ. Le contexte géopolitique supporte le franc à €/CHF 0,9348 et $/CHF 0,7960. La livre consolide à 1,3590, sup. 1,3480, rés. 1,3680. L’or corrige à 3'640$/oz après une hausse record à 3'674$/oz. Nos fourchettes: €/$ 1,1608-1,1829, $/CHF 0,7910-0,8100, €/CHF 0,9267-0,9395.

Marchés

La fragilité de l’emploi aux US domine l’accélération des prix et les attentes de baisse de la Fed ont augmenté. Les taux souverains à 10 ans USD reculent de quelques pb. Ils remontent de 5 pb en Allemagne avec une BCE qui s’approche de la fin de son cycle de desserrement. Le changement de gouvernement en France était anticipé et ne provoque pas de mouvement. Les actions progressent sur la plupart des marchés (US: +1,6%; Europe: +1%; émergents: +3,9%; Suisse: -1,4%). Le dollar est plutôt stable (dollar index: -0,2%) et l’or poursuit son ascension (+1,7%). À suivre cette semaine: ventes de détail, production industrielle, confiance des promoteurs, mises en chantier, permis de construire et réunion de la Fed aux Etats-Unis; indice de confiance ZEW et production industrielle dans la zone euro; ventes de détail, production industrielle et investissements en Chine.

Marché suisse

À suivre cette semaine: prix production-importation PPI août (OFS), statistiques d’hébergement août (OFS) et commerce extérieur/exportations horlogères août (OFDF).

Les sociétés suivantes publieront des chiffres: Curatis, Newron et Aevis.

Finalement, SMG Swiss Marketplace Group fera son entrée à la bourse SIX.

Actions

ABBVIE (Core Holding) a réglé avec les fabricants de génériques le litige concernant Rinvoq. Il n’y aura pas de générique commercialisé aux Etats-Unis avant avril 2037. Cette date représente un potentiel à la hausse au niveau du consensus, qui intègre dans ses estimations un risque générique dès 2033.

APPLE (Core Holding) a dévoilé la gamme iPhone 17, avec un repositionnement attendu du modèle «Air» en remplacement du «Plus». Les prix restent globalement inchangés à capacité égale, et aucune avancée notable sur Apple Intelligence n’a été annoncée. Selon Ming-Chi Kuo, les précommandes sont en hausse par rapport à l’an dernier, ce qui pourrait soutenir les résultats du T3.

Selon le NY Post, UBS (Satellite) envisage une domiciliation aux Etats-Unis si les règles «Too Big To Fail» suisses s’avéraient trop contraignantes, mais cela paraît surtout un levier de lobbying. L’issue est jugée peu probable, vu l’importance du groupe pour la Suisse et son image en WM. Sinon, le débat parlementaire reste tendu sur le calendrier des nouvelles exigences de capital.

VOLKSWAGEN (Satellite) a mandaté des conseils pour la cession éventuelle de Everllence SE, spécialisée dans les moteurs de navires et les turbines pour centrales électriques, dont la valeur est estimée à plus de EUR 5 mia.

Graphique du jour

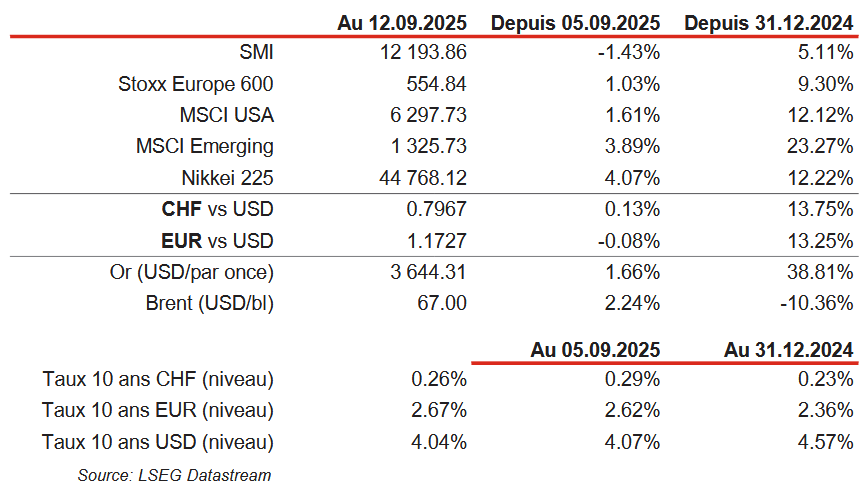

Performances