Economie

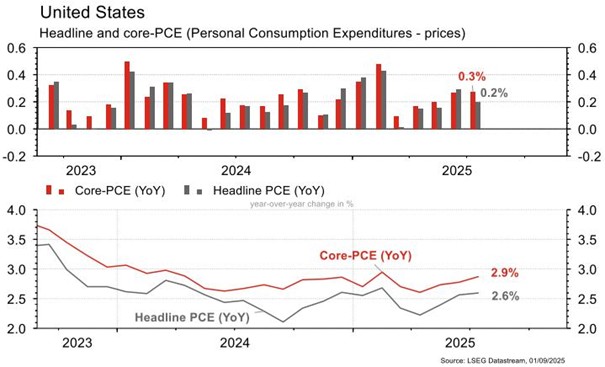

Les statistiques publiées aux Etats-Unis ont été satisfaisantes dans l’ensemble, proches des attentes. La croissance du PIB au T2 a été révisée à la hausse, de +3,1% t/t à +3,3% (annualisé). Les commandes de biens durables se contractent moins qu’attendu (-2,8% m/m vs -3,8% est.) et rebondissent hors transport (+1,1% m/m vs +0,2% m/m) en juillet. La confiance des ménages surprend positivement en ne reculant que de 98,7 à 97,4 vs 96,5 est. en août. Les prix des maisons (FHFA) déçoivent et sont en baisse de 0,2% m/m en juin (vs -0,1% est.). L’inflation générale PCE progresse de 0,2% m/m (+2,6% a/a, stable) en ligne avec les attentes en juillet. La confiance (indices de la CE) a déçu dans l’économie en août (de 95,7 à 95,2 vs 96 est.) et dans les services (de 4,1 à 3,6 vs 3,9 est.), mais pas dans l’industrie (de -10,5 à -10,3 vs -10,2 est.).

Limites planétaires

Alors que les modèles climatiques récents montraient qu’un effondrement de l’AMOC (le courant de circulation méridionale de l’Atlantique) était peu probable d’ici 2100, de nouvelles études concluent que, si les émissions de carbone continuent d’augmenter, 70% des modèles conduisent à une phase de basculement de cet élément majeur système climatique mondial.

Obligations

Aux US, le 10 ans terminait la semaine en baisse de 3 pb, avec des chiffres globalement supérieurs aux attentes sur les commandes de biens durables et la confiance des ménages, ainsi qu’un PCE en ligne. En Europe, l’OAT 10 ans prenait 9 pb, dans un contexte d’incertitude, en France causé par le vote de confiance convoqué par François Bayrou lundi prochain, qu’il semble voué à perdre. En Allemagne, le Bund 10 ans terminait quant à lui la semaine inchangé. Cette semaine, le marché sera attentif aux ISM, aux JOLTS et aux NFP aux US.

Sentiment des traders

Bourse

La semaine devrait commencer calmement avec une journée off à Wall Street. La suite sera quant à elle placée sous le signe de l’emploi aux US. On commencera mercredi avec les JOLTS, suivi de l’enquête ADP pour terminer vendredi avec les NFP. La relative faiblesse de l’emploi aux US ayant été le déclencheur pour l’espérance d’une baisse de taux de la part de la Fed, on regardera donc les publications avec attention.

Devises

Le risque d’une perte d’indépendance de la FED, ainsi qu’une décision de justice déclarant les droits de douane de D. Trump illégaux pèsent sur le billet vert. L’€/$ a enfin cassé la rés. 1,1680 et se traite 1,1720, un test de la rés. 1,18 est probable, cependant la crise politique à venir d’ici le 8 septembre en France pourrait renvoyer l’€/$ tester les sup. 1,16 puis 1,1530. Le CHF se raffermit à €/CHF 0,9370, sup. 0,93, rés. 0,9400 et $/CHF 0,7995, sup. 0,7900, rés. 0,8080. L’or est en forte hausse suite aux anticipations de baisse de taux US à 3470$/oz.

Marchés

Semaine risk-off sur les marchés financiers: l’or regagne 1,9% et revient sur ses plus hauts, le 10 ans US 0,4% et le dollar 0,1%; les obligations d’entreprises sont globalement à l’équilibre, alors que les actions reculent, l’Europe (-2%), la Suisse et les Emergents (-0,6%) sous-performant le marché US (-0,1%) soutenu par l’Energie et les Financières. Nous suivrons cette semaine: ISM manufacturier et des services et rapport sur l’emploi (déterminant pour la prochaine réunion de la Fed, le 17 septembre) aux États-Unis; indice des prix à la consommation et à la production, et ventes de détail dans la zone euro; PMI manufacturier et des services en Chine.

Marché suisse

Cette semaine, nous aurons l’indice PMI d’août, les chiffres (OFS) du commerce, de l’hébergement et des services de juillet, l’inflation et le chômage (Seco) d’août et les réserves de change de la BNS.

Du côté des sociétés, publieront des chiffres: Burkhalter, Dormakaba, Partners Group, Romande Energie, Safra Sarasin, Helvetia et Swiss Life notamment.

Actions

ADOBE enregistre une croissance modérée (7–9% par an) sans catalyseur visible à court terme, malgré une exécution correcte et des initiatives IA ambitieuses. L’impact de ces projets reste limité face au ralentissement du cœur d’activité et à une pression concurrentielle croissante. En l’absence de dynamique suffisante, nous retirons le titre de nos recommandations Core Holding.

ASTRAZENECA (Core Holding): les données cliniques de Baxdrostat dans l’hypertension non contrôlée, présentées au congrès de la Société Européenne de Cardiologie (ESC) ce week-end, sont positives, montrant un meilleur contrôle de la pression artérielle sur 24h pour un profil de tolérance supérieur. Le potentiel de ventes à terme pourrait atteindre 5 milliards de dollars, contre un consensus à seulement 1,8 milliard.

VEOLIA: en déclenchant un vote de confiance inattendu le 8 septembre, le Premier ministre français a ravivé l’instabilité politique, pesant sur les actifs exposés à la France, comme Veolia. En 2025, Veolia a sous-performé (+8% vs +15% pour les Utilities), se paye 12,4x ses bénéfices attendus (vs 15,4x en moyenne, mais ~10x en période de crise). Un retour à ces niveaux impliquerait un repli potentiel de 20%, soit un cours autour de 23 euros. Par prudence, nous retirons Veolia de nos recommandations Europe.

VW (Satellites): les immatriculations en Europe ont progressé de 7,4% a/a en juillet, dont +11,6% pour VW et BMW, devant Renault +8,8%, Mercedes +0% et Stellantis à -1,1%. La part de marché des électriques pures a été de 15,6% et celle des hybrides de 34,7%.

Graphique du jour

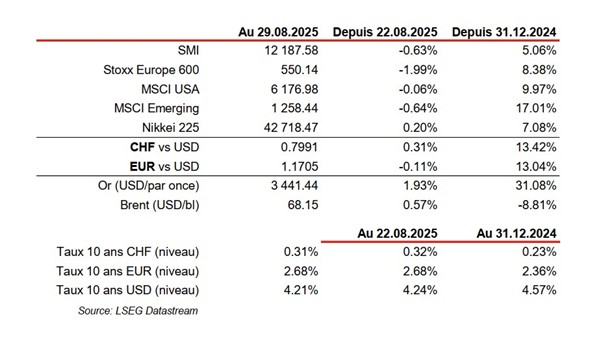

Performances