Economie

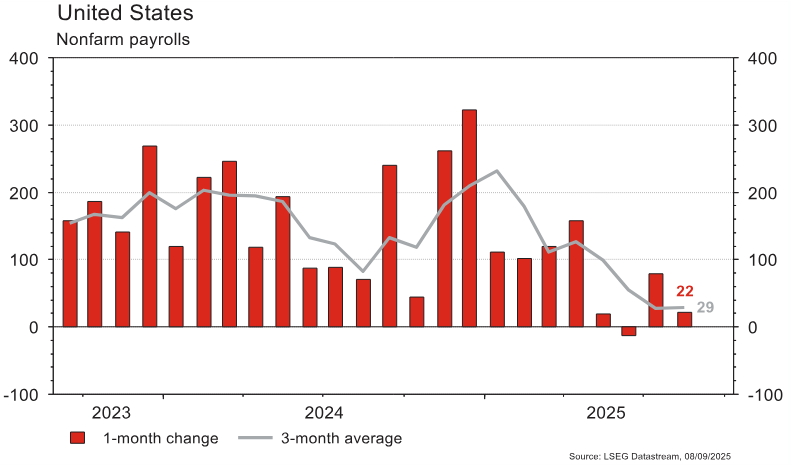

Les statistiques publiées aux Etats-Unis ont été en demi-teinte. L’ISM manufacturier remonte de 48 à 48,7 en août, mais moins qu’espéré (49) et toujours en contraction. En revanche, son homologue des services surprend agréablement en progressant de 50,1 à 52, plus qu’attendu (51). Le rapport sur l’emploi a déçu en août: l’économie n’a créé que 22’000 emplois, moins que les 75’000 attendu et les révisions des mois précédents ont été négatives (-21’000). Dans la zone euro, la croissance des prix à la consommation accélère très légèrement en août, de +2% à +2,1% a/a, en ligne avec les attentes. La contraction des ventes de détail en juillet (-0.5% m/m) est compensée par la révision haussière du mois précédent (de +0,3% à +0,6% m/m). En Chine, le commerce international déçoit en août: les exportations ralentissent de +7,2% à +4,4% (vs +5,5% est.) et les importations de +4,1% à +1,3% a/a (vs +3,4% est.).

Limites planétaires

Selon le «Global Critical Minerals Outlook 2025» de l’Agence Internationale de l’Energie, la Chine est le premier producteur mondial de 19 des 20 matériaux raffinés stratégiques dans le domaine de l’énergie et de la transition, avec dans certains cas (gallium, graphite, manganèse, terres rares) des parts de marché proches de 100%.

Obligations

Aux US, l’emploi montre un ralentissement avec un nombre de créations en dessous des attentes (22k vs 75k consensus) tandis que le taux de chômage est remonté à 4,3%, marquant un nouveau plus haut de cycle. Dans ce contexte, le marché commence à escompter une potentielle baisse de 50 pb (12% de probabilité) lors de la prochaine réunion de la Fed. Nous avons également observé un rally marqué sur la courbe souveraine (2 ans -11 pb/10 ans -17 pb). Sur le crédit, les spreads sont globalement inchangés. Côté performance, l’IG US (1,2%) surperforme le HY (+0,3%) et le souverain (+0,8%).

Sentiment des traders

Bourse

La semaine pourrait être sportive avec un duo France et inflation comme stimulant. Une France qui depuis lundi ne devrait plus avoir de gouvernement, et être bloquée par un mouvement social mercredi. Avec sa dette abyssale, comment les taux souverains réagiront-ils, à voir. Jeudi, on aura le CPI US. Alors qu’une baisse de taux est actée par le marché, est-ce qu’un retour de l’inflation boostée aux droits de douane pourrait tempérer les attentes, surprise.

Devises

Les mauvais chiffres de l’emploi US vendredi ont déclenché une forte baisse du dollar qui cote ce matin: €/$ 1,1721, $/CHF 0,7966. Les cambistes anticipent une baisse de 0,25% de la Fed le 17/9, les chiffres de l’inflation US cette semaine seront cruciaux. La crise politique en France pourrait peser sur la monnaie unique à court terme qui chute contre le franc: €/CHF 0,9340. La livre profite de la faiblesse du dollar pour se hisser à £/$ 1,351, sup. 1,3340, rés. 1,36. La forte hausse de l’or perdure à 3'609$/oz, sup. 3'405, rés. 3'750. Nos fourchettes €/$ 1,1620-1,18, €/CHF 0,9268-0,9414, $/CHF 0,79-0,8053, $/JPY 146,60-150.

Marchés

Les déceptions sur le front économique ont poussé les taux souverains à 10 ans à la baisse de plus de 10 pb aux US et de quelques pb en euros. Les actions résistent mieux en Suisse (+1,5%) et dans les émergents (+1,4%) qu’aux US (+0,3%) et en Europe (-0,2%). L’indice dollar est inchangé. Le vrai gagnant de la baisse des taux d’intérêt et des craintes sur la conjoncture est l’or qui voit ses cours progresser de 4,2% alors que ceux du pétrole pénalisés également par la stratégie de l’Opep, chutent de 3,8%. À suivre cette semaine: indices des prix à la consommation et à la production et confiance des ménages (Univ. du Michigan) aux Etats-Unis; indice de confiance des investisseurs Sentix et réunion de la BCE dans la zone euro; indices des prix à la consommation et à la production en Chine.

Marché suisse

À suivre cette semaine: résultat emprunt Confédération (BNS) et statistiques trafic août (Flughafen Zürich).

Les sociétés suivantes publieront des chiffres: Medacta, Baloise, Bioversys, BVZ, SHL et Villars.

Actions

AIRBUS (Satellites) a livré 61 appareils commerciaux en août, soit 434 depuis le début de l’année (contre 447 à fin août 2024). Le groupe devra en livrer en moyenne 97 par mois pour atteindre son objectif 2025e de ~820; un rythme inédit.

HEIDELBERG MATERIALS (Satellites): Goldman Sachs a initié la couverture du titre à l’achat, avec un objectif de cours de 240EUR (+21% vs cours actuel).

Secteur ENERGIE (vue négative): poussée par l’Arabie Saoudite, l’Opep+ a annoncé ce week-end une nouvelle hausse de production de pétrole de 137kbl/j dès le mois d’octobre. Celle-ci viendra s’ajouter à la surcapacité mondiale estimée à plus de 2miobl/j au dernier trimestre. Les prix devraient rester sous pression.

SWISS RE (Satellite): le rendez-vous de Monte-Carlo confirme un environnement de prix en baisse pour les renouvellements de janvier, avec des pressions sur les catastrophes naturelles. Les perspectives restent tributaires de la saison des ouragans. Dans ce contexte de cycle plus souple, le management met en avant sa discipline de souscription et sa gestion des cumuls afin de préserver la rentabilité.

THERMO FISHER (Satellite): aux Etats-Unis, la Commission des Crédits de la Chambre a présenté un projet de loi budgétaire proposant un maintien du budget du NIH (National Institutes of Health). Le projet ne retient donc pas la coupe de 40% proposée par l’administration D. Trump et rejoint celui du Sénat, qui visait une légère hausse. Le soutien bipartisan apporté au NIH est positif pour le secteur des équipements scientifiques.

Graphique du jour

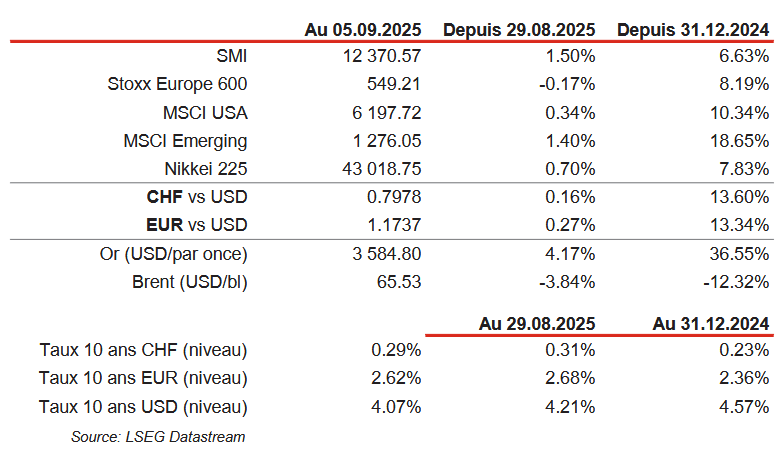

Performances