Les investisseurs attendaient des vents contraires, ils obtiennent un souffle porteur. Les bénéfices dépassent les attentes, les perspectives sont relevées: la saison du T2 2025 conforte le scénario haussier.

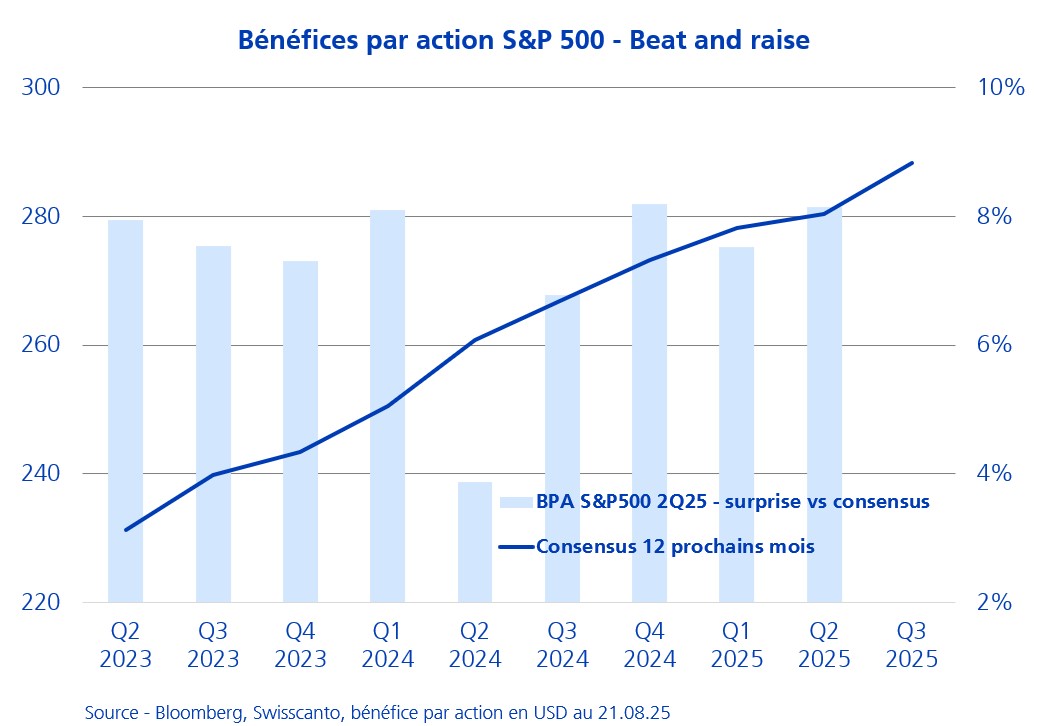

Le deuxième trimestre 2025 se conclut sur une séquence de publications largement au-dessus du consensus. Une large majorité des entreprises du S&P 500 a surpris positivement, confirmant leur capacité à préserver leurs marges dans un environnement de coûts élevés et de tensions commerciales. Pour les investisseurs, le signal est clair: le marché US conserve un momentum bénéficiaire robuste, justifiant des multiples de valorisation qui restent supérieurs à leur moyenne historique et aux autres régions.

Au-delà de la photographie trimestrielle, l’élément le plus marquant est à chercher dans les révisions qui l’accompagnent. Les analystes ajustent à la hausse leurs prévisions pour les trimestres restants de 2025 et dans une moindre mesure pour 2026, renforçant le scénario d’une croissance bénéficiaire à deux chiffres sur le secteur technologique et d’un élargissement progressif aux secteurs cycliques (finance, industrie). Cette dynamique soutient les flux vers les actions américaines, au détriment d’autres zones plus exposées aux incertitudes politiques ou monétaires.

La tech reste le moteur central: ses poids lourds, qui représentent une part croissante de l’indice, continuent d’afficher une capacité d’innovation et une génération de cash flows supérieurs. Ce leadership concentre les performances mais augmente aussi la vulnérabilité en cas de déception. Pour l’instant, le marché choisit de payer cette prime: les investisseurs diversifient peu vers les secteurs plus défensifs, convaincus que le cycle bénéficiaire reste intact.

Le paradoxe est là: alors que la rhétorique protectionniste de l’administration Trump pourrait théoriquement peser sur les échanges et les marges, les chiffres réels rassurent et entretiennent l’appétit pour le risque. Tant que les révisions se maintiennent à la hausse et que les surprises positives perdurent, le marché conserve une assise solide. Mais la concentration des performances sur quelques titres majeurs et les valorisations tendues appellent à une gestion active et sélective, plutôt qu’à un simple suivi passif de l’indice.

«BLOOMBERG®» and the Bloomberg indices listed herein (the «Indices») are service marks of Bloomberg Finance L.P. and its affiliates, including Bloomberg Index Services Limited («BISL», the administrator of the Indices (collectively, «Bloomberg») and have been licensed for use for certain purposes by the distributor hereof (the «Licensee»). Bloomberg is not affiliated with Licensee, and Bloomberg does not approve, endorse, review, or recommend the financial products named herein (the «Products»). Bloomberg does not guarantee the timeliness, accuracy, or completeness of any data or information relating to the Products.