L’intégration de la Chine à l’Organisation Mondiale du Commerce (OMC) en 2001 a marqué un tournant décisif pour les marchés émergents. Cet événement a catalysé une phase d’expansion économique sans précédent, non seulement pour la Chine, mais également pour d’autres économies émergentes, souvent regroupées sous l’acronyme «BRIC» (Brésil, Russie, Inde et Chine). Ces pays ont vu leurs marchés financiers attirer des flux massifs de capitaux internationaux, portés par des taux de croissance élevés, une urbanisation rapide et une industrialisation soutenue. Cette période a été caractérisée par une surperformance notable des marchés émergents par rapport aux marchés développés.

Toutefois, cette dynamique s’est progressivement essoufflée. Les entreprises des marchés développés, en particulier aux États-Unis, ont bénéficié de l’essor des secteurs technologiques et de la transformation numérique, ce qui a considérablement renforcé leur rentabilité. En revanche, les entreprises émergentes, souvent concentrées dans des secteurs plus cycliques comme les matières premières, l’énergie ou les services financiers, ont été davantage exposées aux fluctuations économiques et aux chocs externes.

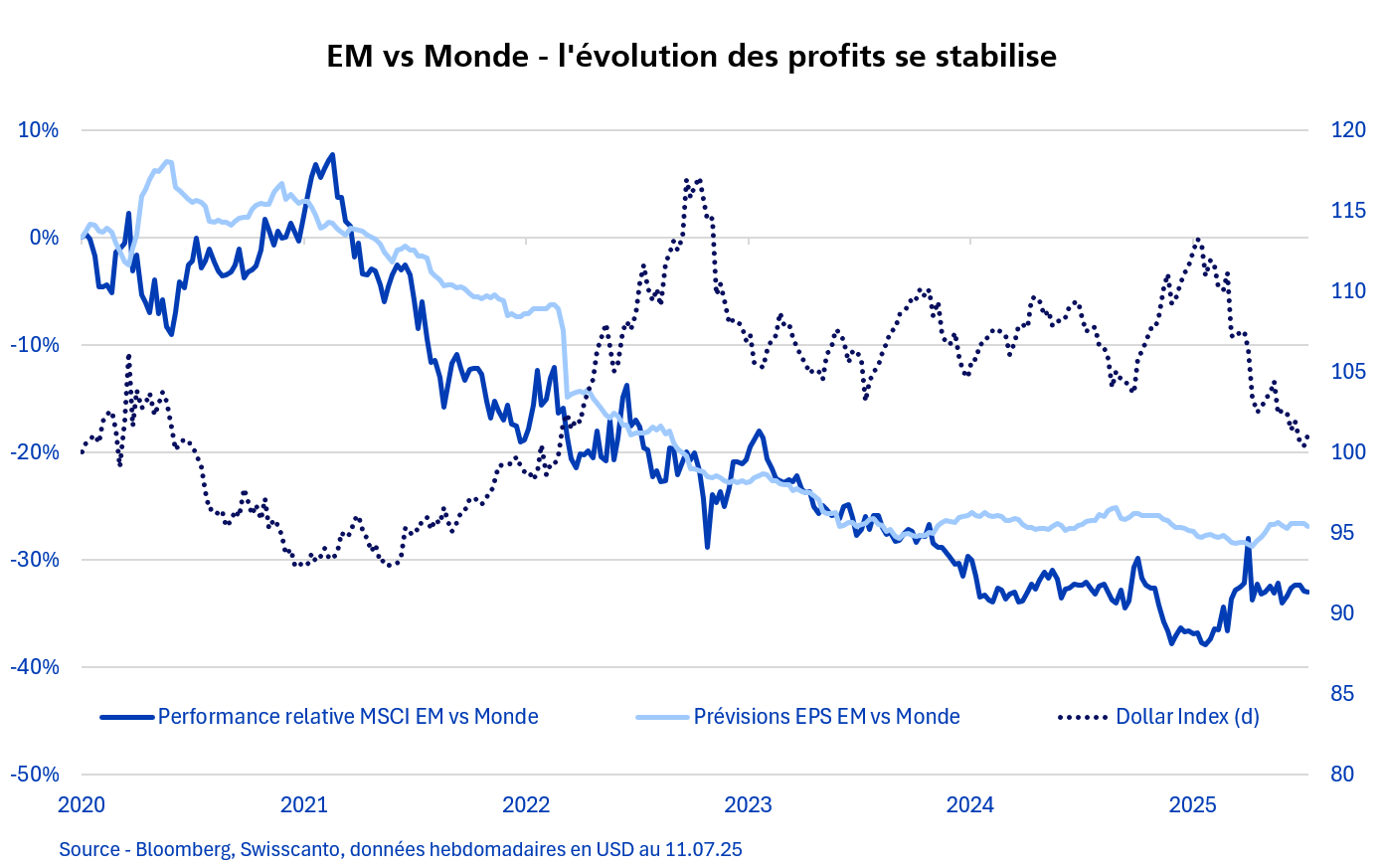

De plus, certains marchés émergents ont été confrontés à des défis structurels à l’instar de la Chine, qui a vu son modèle de croissance basé sur l’investissement et les exportations atteindre ses limites. Ces éléments ont contribué à une stagnation relative des profits des entreprises émergentes, limitant leur capacité à rivaliser avec les marchés développés.

Au-delà de ces éléments structurels, le dollar américain joue un rôle central dans la dynamique des marchés émergents, une appréciation du dollar ayant historiquement exercé une pression négative sur les marchés émergents. En effet, un dollar fort renchérit le coût du service de la dette pour les gouvernements et les entreprises des marchés émergents ayant emprunté en devises étrangères. Un régime d’appréciation du billet vert est aussi fréquemment associé à des rendements plus élevés dans les actifs américains, ce qui tend à réduire les flux de capitaux vers les marchés émergents.

À l’inverse, un dollar faible tend à favoriser les marchés émergents, les périodes de dépréciation du dollar ayant historiquement coïncidé avec des phases de surperformance des indices émergents par rapport au MSCI Monde, comme ce fut le cas dans les années 2000 ou en 2017.

Dans ce contexte et après quatre années de sous-performance relative, marquée par la domination des actions américaines et la force du dollar, les investisseurs s’interrogent sur un éventuel retournement de tendance. Les actifs des marchés émergents abordent la seconde moitié de 2025 avec un fort momentum, soutenus par un affaiblissement généralisé du dollar, une inflation globalement en baisse et des attentes optimistes autour de la politique de la Réserve fédérale. En conséquence, et après des révisions à la baisse persistantes au cours des dernières années, l’indice de révision des prévisions de bénéfices par action pour les marchés émergents par rapport aux marchés développés est récemment reparti à la hausse. Menée par la solide performance des secteurs des semi-conducteurs et de la consommation domestique, l’Asie se distingue notamment face aux autres régions. Par ailleurs, le dollar américain ne réagit pas comme il le ferait habituellement en période d’aversion au risque et s’est en réalité affaibli à la suite des annonces de tarifs douaniers. Tout renforcement supplémentaire des devises des marchés émergents viendrait soutenir le momentum positif observé sur ces marchés pour le reste de l’année.