Le repli vers les valeurs refuges conduit l’or à de nouveaux sommets

Les investisseurs ont à nouveau cherché refuge dans l’or en période de turbulences. Le 13 juin, le prix de l’or a atteint un nouveau record historique, à savoir 3432,34 dollars l’once, sous l’effet de l’escalade des tensions géopolitiques à la suite des frappes israéliennes sur les sites nucléaires iraniens.

Avec l’apaisement des tensions autour du conflit et l’évolution des négociations commerciales américaines tout au long du mois, les marchés boursiers ont rebondi, soutenus par les bons résultats des entreprises qui ont renforcé la confiance des investisseurs. Le S&P 500 a clôturé à un niveau record le 30 juin. Bien que l’or ait été mis sous pression par ce changement de sentiment, il est resté résistant, clôturant à 3303,14 dollars l’once le 30 juin, soit un gain mensuel modeste de 13,89 dollars l’once (0,42%). Au 30 juin, l’or a augmenté de 85,93% au cours des cinq dernières années. Les investisseurs doivent garder à l’esprit que les performances passées ne sont pas un indicateur fiable des résultats futurs et que l’investissement dans l’or est soumis à des risques, notamment la volatilité et le risque lié à l’investissement dans les ressources naturelles

Les actions aurifères surperforment malgré la stabilité des prix des métaux

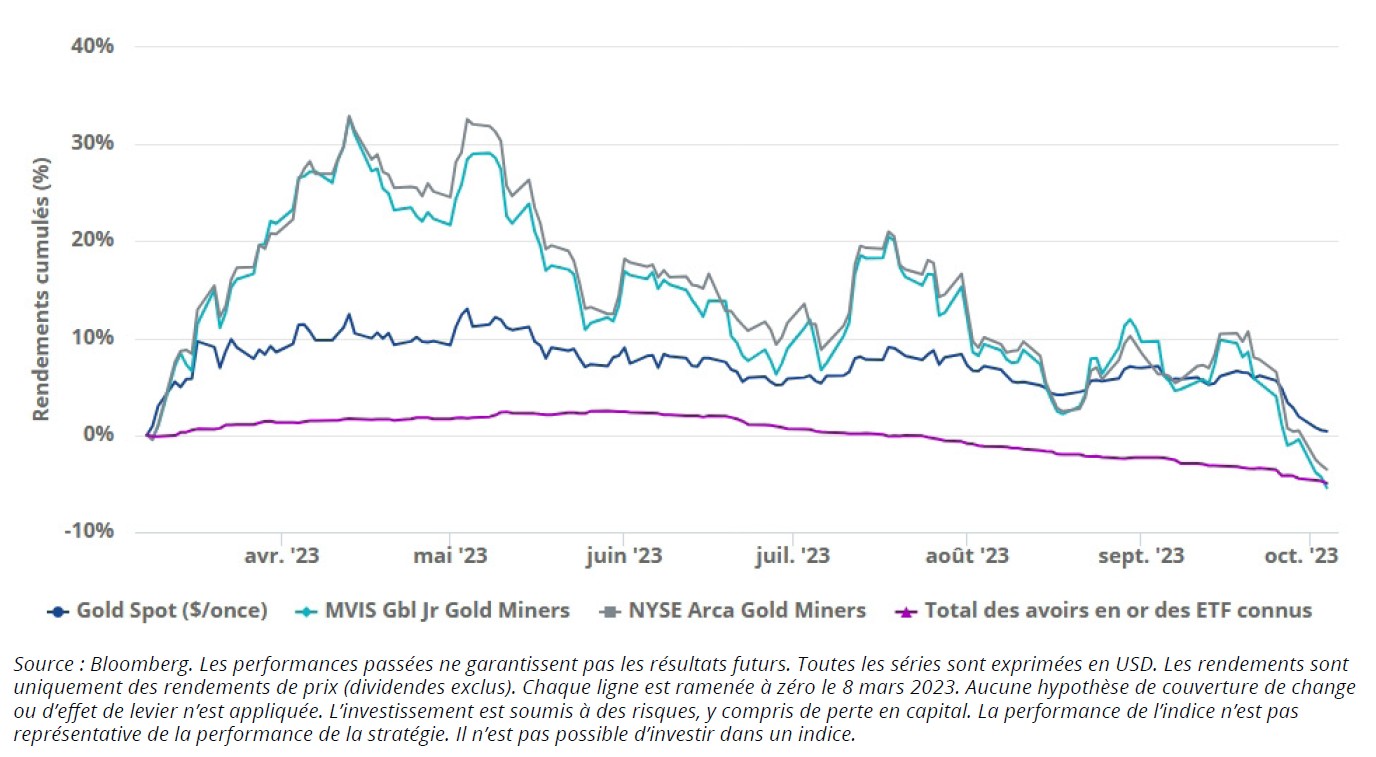

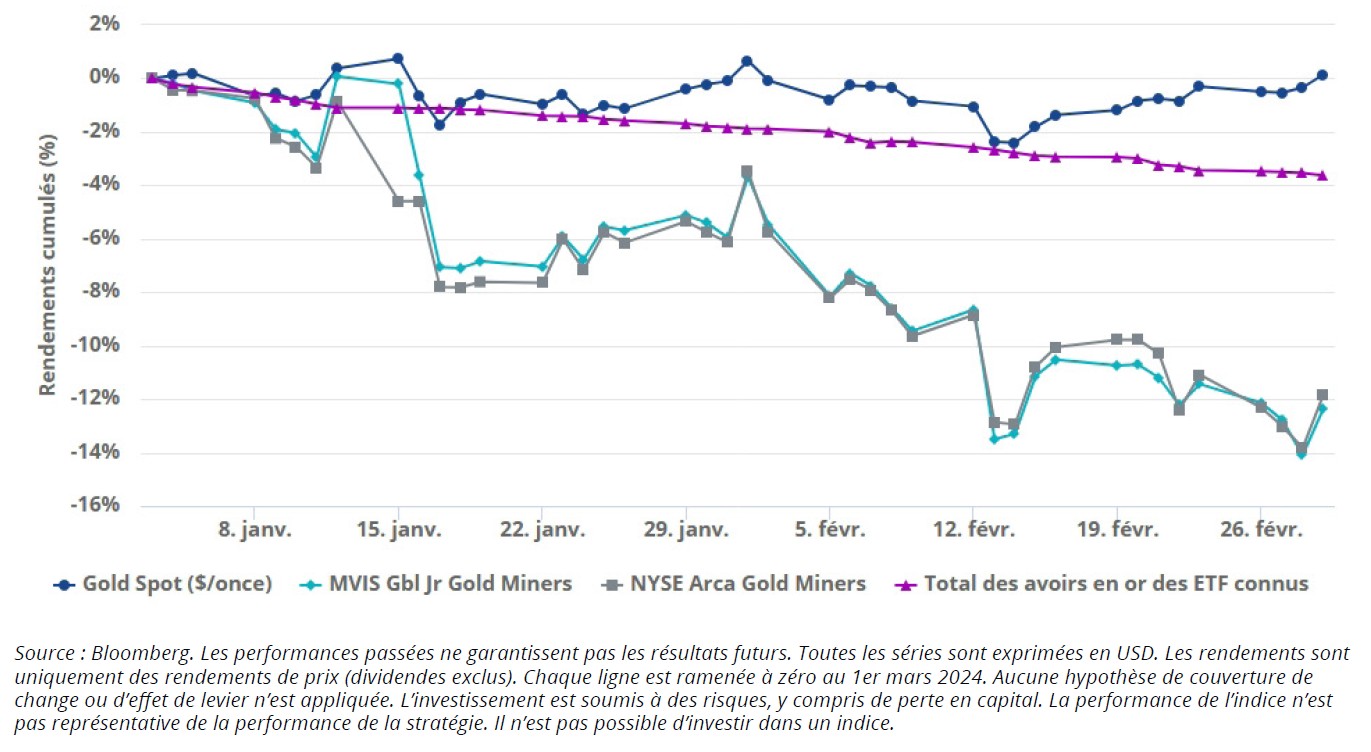

Les actions minières aurifères, représentées par l’indice NYSE Arca Gold Miners Index (GDMNTR), ont une fois de plus enregistré une progression (+3,03% en juin) malgré la stagnation des prix de l’or et la forte reprise des actions en général. En 2023 et 2024, chaque fois que les prix de l’or ont évolué de manière latérale sans grand élan, les actions aurifères ont eu tendance à connaître de fortes baisses (voir les graphiques ci-dessous). Cette baisse a également correspondu au déclin de l’intérêt des investisseurs pour l’or, comme en témoignent les sorties des ETF adossés à des lingots d’or.

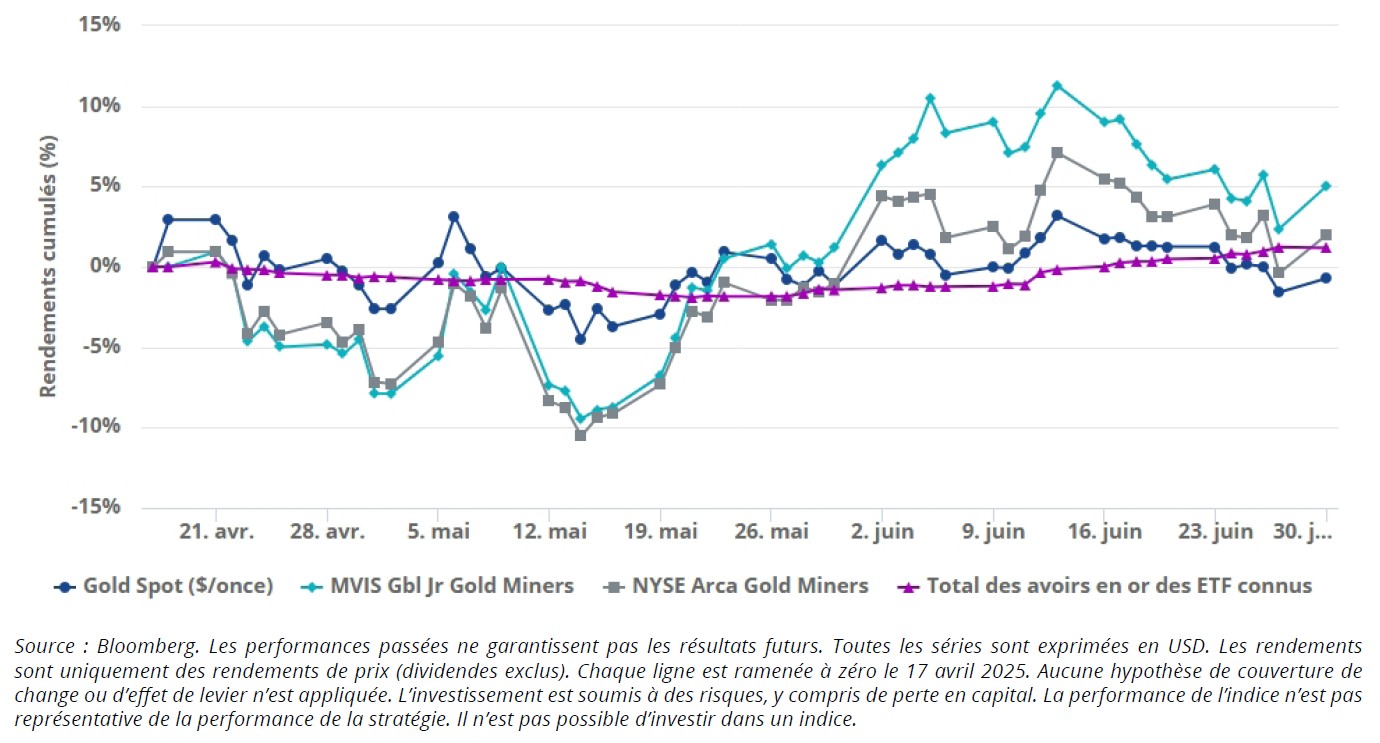

Il est encourageant de constater que les actions aurifères surperforment le métal depuis la mi-avril, malgré des prix de l’or relativement stables sur la même période.

Pourquoi les actions aurifères ont le vent en poupe

La surperformance des actions aurifères nous semble logique. Les sociétés aurifères enregistrent des marges records aux prix actuels de l’or: elles n’ont pas besoin d’une hausse des cours pour continuer à générer un flux de trésorerie disponible solide. Avec des coûts de maintien totaux moyens du secteur autour de 1600 $ l’once, elles peuvent en réalité rester rentables même à un prix de l’or bien inférieur au cours actuel.

Nous pensons qu’un autre facteur de soutien pour les actions aurifères cette année est la demande d’investissement occidentale qui agit à nouveau comme un moteur important des prix de l’or, contrairement à 2023 et 2024 lorsque la demande des banques centrales était le principal moteur. Les banques centrales et les investisseurs asiatiques n’achètent généralement pas d’actions aurifères, mais les investisseurs occidentaux le font; leur retour sur les marchés de l’or devrait continuer à soutenir la revalorisation du secteur minier aurifère.

Malgré les bonnes performances enregistrées depuis le début de l’année, les actions aurifères se négocient toujours à des niveaux de valorisation historiquement bas. La Banque Scotia estime que, pour son univers de producteurs d’or de premier plan, les prix actuels des actions reflètent en moyenne une décote de 30% par rapport aux prix de l’or au comptant6. Ainsi, la surperformance continue des actions aurifères par rapport au métal, même dans un environnement de prix de l’or stagnant, peut à notre sens être justifiée. Par ailleurs, les petites sociétés minières aurifères, qui ont été à la traîne de l’or et des grandes sociétés ces dernières années, semblent faire un retour en force.

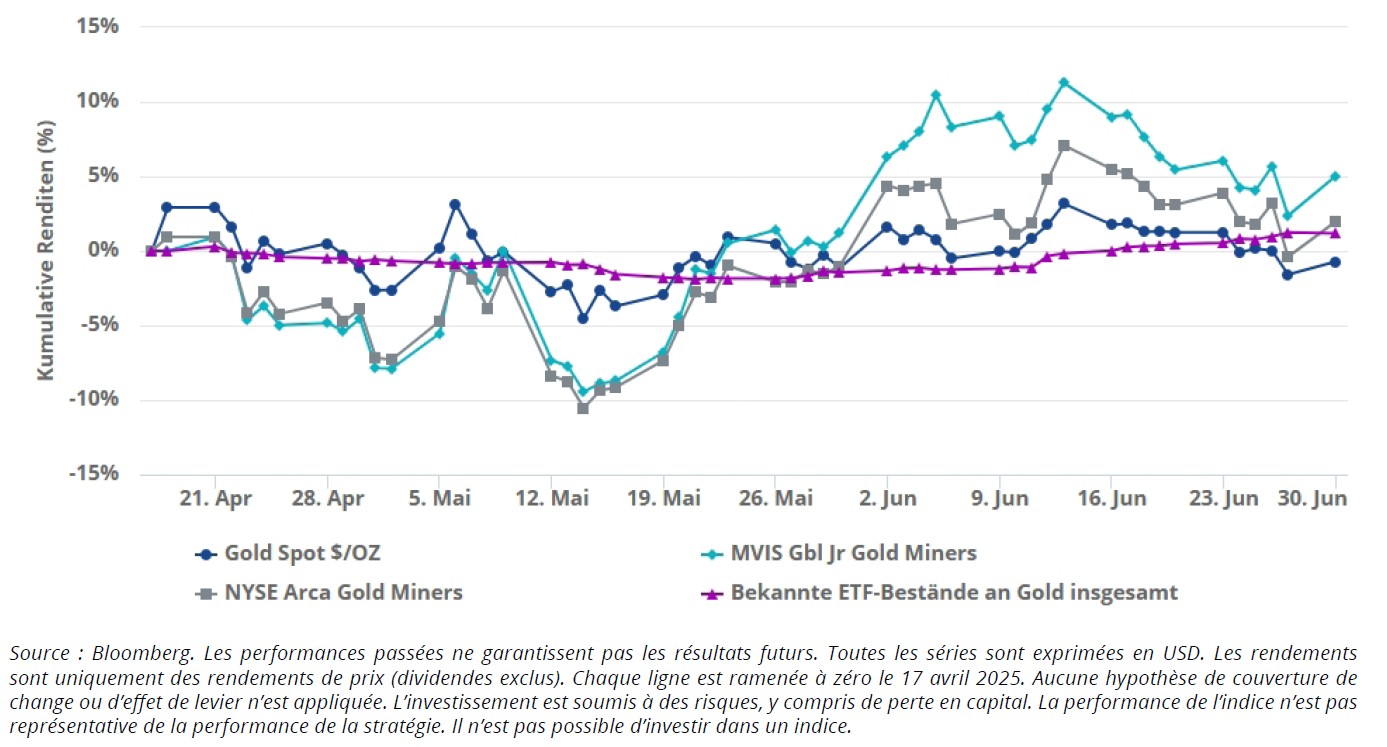

Il est encourageant de constater que les actions aurifères surperforment le métal depuis la mi-avril, malgré des prix de l’or relativement stables sur la même période.

Pourquoi les actions aurifères ont le vent en poupe

La surperformance des actions aurifères nous semble logique. Les sociétés aurifères enregistrent des marges records aux prix actuels de l’or: elles n’ont pas besoin d’une hausse des cours pour continuer à générer un flux de trésorerie disponible solide. Avec des coûts de maintien totaux moyens du secteur autour de 1600 $ l’once, elles peuvent en réalité rester rentables même à un prix de l’or bien inférieur au cours actuel.

Nous pensons qu’un autre facteur de soutien pour les actions aurifères cette année est la demande d’investissement occidentale qui agit à nouveau comme un moteur important des prix de l’or, contrairement à 2023 et 2024 lorsque la demande des banques centrales était le principal moteur.

Les banques centrales et les investisseurs asiatiques n’achètent généralement pas d’actions aurifères, mais les investisseurs occidentaux le font; leur retour sur les marchés de l’or devrait continuer à soutenir la revalorisation du secteur minier aurifère.

Malgré les bonnes performances enregistrées depuis le début de l’année, les actions aurifères se négocient toujours à des niveaux de valorisation historiquement bas. La Banque Scotia estime que, pour son univers de producteurs d’or de premier plan, les prix actuels des actions reflètent en moyenne une décote de 30% par rapport aux prix de l’or au comptant6. Ainsi, la surperformance continue des actions aurifères par rapport au métal, même dans un environnement de prix de l’or stagnant, peut à notre sens être justifiée. Par ailleurs, les petites sociétés minières aurifères, qui ont été à la traîne de l’or et des grandes sociétés ces dernières années, semblent faire un retour en force.