Aperçu du marché: l’or résiste malgré le retour de l’appétit pour le risque

En mai 2025, l’or a fait preuve d’une résistance remarquable, se maintenant autour de la fourchette de 3200 dollars l’once malgré un rebond généralisé des marchés boursiers mondiaux et la résurgence du commerce "risk-on". L’optimisme des marchés a été principalement alimenté par un apaisement temporaire des tensions commerciales et par des signaux indiquant que les négociations commerciales pourraient aller dans la bonne direction. Le S&P 500 a fait un bond de 6% en mai, mais l’or a réussi à clôturer le mois sans changement par rapport à la fin du mois d’avril. Au 11 juin, l’or a augmenté de 91,55% au cours des cinq dernières années. Les investisseurs doivent garder à l’esprit que les performances passées ne sont pas un indicateur fiable des résultats futurs et que l’investissement dans l’or est soumis à des risques, notamment la volatilité et le risque lié à l’investissement dans les ressources naturelles.

La capacité de l’or à maintenir sa valeur face à la hausse des indices boursiers et à l’amélioration du sentiment des investisseurs reflète les préoccupations persistantes concernant l’instabilité macroéconomique, y compris les tensions commerciales non résolues, les niveaux élevés de la dette souveraine et les points chauds géopolitiques. La résilience de l'or a été particulièrement impressionnante compte tenu de la baisse de la demande d'investissement, telle que reflétée par les avoirs des ETF mondiaux sur les lingots d’or, qui ont reculé de 0,77%. Cela confirme notre opinion selon laquelle d’autres centres de demande, notamment les banques centrales mondiales, continuent de soutenir le prix de l’or dans le contexte actuel.

Contrairement à l’intérêt des investisseurs, qui semble fluctuer en fonction de l’évolution des conditions des marchés financiers et des développements macroéconomiques mondiaux, l’achat d’or par les institutions publiques semble ancré dans un engagement à long terme visant à diversifier ses réserves et est soutenu par le rôle de l’or en tant que couverture contre l’inflation et par ses excellentes performances en temps de crise. L'or a clôturé à un cours maximal de 3431 dollars le 6 mai et à un cours minimal de 3177 dollars le 14 mai, terminant le mois à 3289,35 dollars l'once, soit un cours pratiquement inchangé par rapport à celui de clôture d'avril, qui était de 3288,71 dollars.

La saison des bénéfices met en évidence la discipline opérationnelle des mineurs d’or

Les mineurs d’or, représentés par l’indice NYSE Arca Gold Miners (GDMNTR), ont réalisé une performance respectable en mai, avec une hausse de 3,02%. Cette progression s'est produite malgré la performance stable de l'or et le fort rebond des marchés boursiers dans leur ensemble. Les investisseurs doivent garder à l’esprit qu’il n’est pas possible d’investir dans des indices et que les performances passées ne sont pas un indicateur fiable des performances futures. Le mois de mai a marqué le pic des rapports du premier trimestre pour les sociétés minières aurifères, avec des résultats opérationnels et financiers qui ont généralement dépassé les attentes dans l'ensemble du secteur, ce qui a probablement contribué à la performance relativement solide des actions.

Le marché semble très attentif à la capacité des mineurs d’or à atteindre leurs objectifs, en particulier en ce qui concerne les coûts de production. Le fait d’atteindre ou de dépasser régulièrement les objectifs de production et de coûts pourrait continuer à améliorer le sentiment des investisseurs à l’égard des actions minières aurifères et favoriser une réévaluation du secteur, en portant les mesures d’évaluation à des niveaux plus conformes aux multiples historiques.

La demande d’investissement signale un changement de sentiment

Ces performances contrastées mettent en évidence un changement d’attitude des investisseurs à l’égard de l’or et des actions qui y sont liées. L’augmentation de la demande d’investissement en or s’est traduite par un nouveau mois de fortes entrées pour les ETF adossés à des lingots d’or, dont les avoirs ont augmenté de 2,82 % au cours du mois4. Plus important encore, selon les données Lipper du LSEG, ce regain d’intérêt des investisseurs pour le secteur aurifère a entraîné les plus fortes entrées nettes mensuelles depuis plus d’un an pour les fonds investissant dans les mines d’or, inversant ainsi une tendance de sorties nettes persistantes au cours des deux dernières années. Les fonds investissant dans l’or physique et les dérivés de l’or ont attiré 17,8 milliards de dollars nets en 2024, soit le montant le plus élevé depuis cinq ans, tandis que les fonds investissant dans les mineurs d'or ont perdu 4,6 milliards de dollars nets, soit le montant le plus élevé depuis dix ans.

Pressions sur les marges : analyse des facteurs de l’augmentation des coûts miniers

L’obsession du marché pour les coûts est justifiée. Les investisseurs peuvent détenir des actions aurifères pour bénéficier de leur effet de levier sur le prix de l’or dans un contexte de hausse du prix de l’or, mais si, dans le même temps, les coûts devaient également augmenter, l’expansion des marges serait compromise. Lors d’un récent podcast, une question importante nous a été posée : Pourquoi les coûts de production ont-ils tendance à augmenter lorsque le prix de l’or augmente ? Examinons quelques-unes des principales raisons.

- Redevances – Les mines d’or du monde entier sont soumises à des redevances. La plupart des gouvernements perçoivent une partie des bénéfices d’une mine d’or exploitée dans leur pays sous forme de redevances. Dans certains cas, ces redevances sont progressives, de sorte que plus le prix de l’or est élevé, plus le taux de redevance est important. En outre, les redevances peuvent résulter d’accords de financement ou d’un héritage de structures de propriété antérieures. En tout état de cause, lorsque le prix de l’or augmente, les entreprises doivent faire face à des dépenses de redevances plus importantes, qui sont incluses dans le coût de production.

- Participation aux bénéfices - Les exploitations minières aurifères du monde entier ont également conclu des accords de participation aux bénéfices avec leurs employés. Plus le prix de l’or est élevé, plus les bénéfices sont importants et plus les coûts de participation aux bénéfices sont élevés pour l’entreprise.

- Inflation - La hausse du prix de l’or peut coïncider avec des niveaux d’inflation plus élevés. Cette inflation peut être généralisée, affectant tous les secteurs de l’économie et contribuant probablement à la demande d’or. Il peut aussi s’agir d’une inflation spécifique à un secteur, causée par une hausse des prix des matières premières qui entraîne une augmentation de la demande et de la concurrence entre les mineurs pour la main-d’oeuvre, l’équipement, les consommables, l’énergie et les services, à mesure que l’activité de l’industrie s’accélère. Dans les deux cas, les pressions inflationnistes contribuent à l’augmentation des coûts de production.

- Appréciation des devises étrangères - Un prix de l’or plus élevé peut contribuer à l’appréciation des devises des pays qui le produisent, en particulier si la production d’or représente une part importante de leur économie. L’appréciation des monnaies locales se traduit par une augmentation des coûts en dollars américains pour les mineurs d’or, car une grande partie des coûts de production est libellée dans la monnaie locale.

- Teneur inférieure - A mesure que le prix de l’or augmente, les entreprises peuvent décider d’exploiter et de traiter des parties du gisement d’or à faible teneur (c’est-à-dire à faible concentration d’or par tonne de roche). La production de matériaux à faible teneur peut devenir rentable lorsque les prix de l’or augmentent, et les entreprises peuvent choisir d’extraire ces matériaux et de maximiser la production et les revenus pendant la durée de vie de la mine. Même si l’on extrait plus d’or, il est plus coûteux de produire de l’or à partir de matériaux à faible teneur, de sorte que les coûts unitaires de production augmenteront également dans ce scénario.

- Augmentation des dépenses de maintien et d’exploration - L’augmentation du flux de trésorerie disponible due à la hausse des prix de l’or permet aux entreprises de dépenser davantage pour maintenir et développer leurs activités. Les activités d’exploration peuvent reprendre et les dépenses d’investissement de maintien peuvent être accélérées ou forcées de rattraper les reports des années précédentes.

Perspectives: hausse du prix de l’or, stabilité des coûts, renforcement des valorisations

Les sociétés aurifères produisent actuellement de l’or à un coût de maintien tout compris (AISC) d’environ 1600 dollars par once, ce qui se traduit par une marge moyenne de plus de 1600 dollars par once au cours au comptant actuel de l'or, un record pour ce secteur.

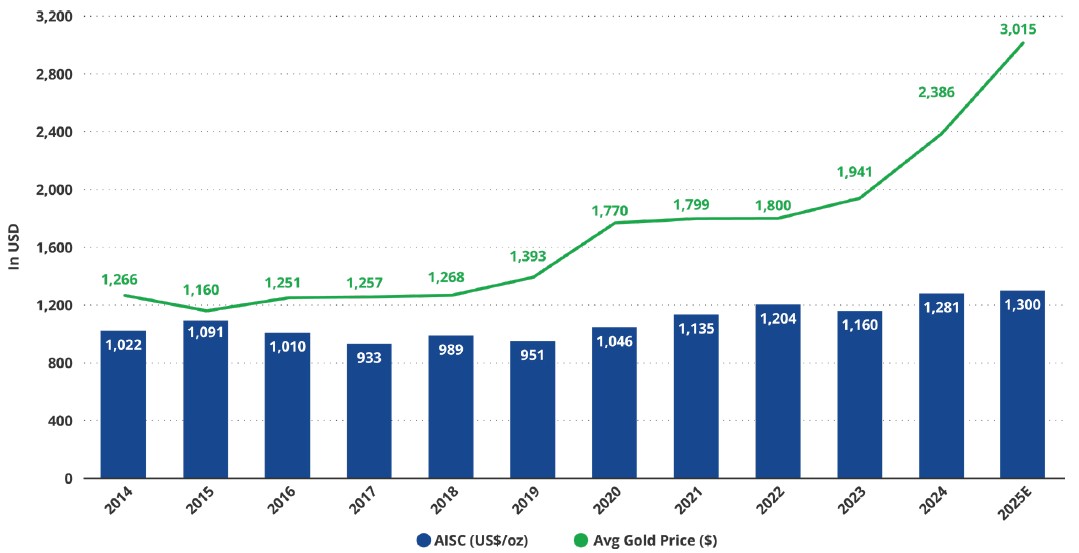

Prenez Alamos Gold. Alors que les prix de l'or ont plus que doublé depuis 2014, l'AISC de la société est resté relativement stable, ce qui lui permet aujourd'hui d'afficher des marges record.

Prix de l’or vs AISC d'Alamos Gold: une décennie d’expansion des marges

Source: Bloomberg, Datastream, ICE Benchmark Administration, World Gold Council et Alamos Gold (la valeur 2025E est basée sur les prévisions pour 2025, qui se situent entre 1250 et 1300 dollars l’once). Le prix moyen de l’or est représenté par le prix de l’or LBMA PM et est fixé par once troy. Le total des coûts de maintien consolidés comprend les frais généraux et administratifs ainsi que les rémunérations fondées sur des actions.

Bien que les coûts puissent continuer à augmenter à l’avenir, nous ne nous attendons pas à ce qu’ils explosent au point que l’érosion des marges devienne une préoccupation majeure. Malgré le fait que les entreprises ne puissent pas contrôler les augmentations de coûts dues à des facteurs tels que ceux énumérés dans les quatre premiers points ci-dessus, elles peuvent continuer à chercher des moyens d’optimiser leurs opérations et d’augmenter leur productivité afin de compenser certaines de ces pressions et de contribuer à la maîtrise des coûts. Nos perspectives positives pour l’or s’accompagnent d’une projection selon laquelle les marges des mineurs d’or pourraient continuer à augmenter dans un contexte de hausse du prix de l’or, ce qui soutiendrait des valorisations plus élevées pour les actions du secteur aurifère.