Les actions mondiales ont affiché une certaine résilience, mais la performance reste contrastée. En livres sterling, les actions américaines accusent un recul de 5%, tandis que les actions européennes progressent de 13%1.

Les actions européennes s’imposent comme les grandes gagnantes, portées par des valorisations attractives, une politique monétaire plus souple et un plan de relance budgétaire en Allemagne.

Le facteur change a également pesé dans la balance. Le repli du dollar américain depuis le début de l’année a pesé sur la performance des actions américaines pour les investisseurs en GBP ou en EUR.

Marchés obligataires: entre rendements élevés et tensions budgétaires

Les marchés obligataires font face à une remontée des rendements, alimentée par les inquiétudes liées à la soutenabilité budgétaire. Aux États-Unis, les déficits annuels projetés entre 6% et 7% du PIB – avec une part croissante consacrée au service de la dette – suscitent des interrogations à long terme.

Les rendements des Bunds allemands et des Gilts britanniques à 10 ans restent élevés, tirés par les pressions inflationnistes et le recours accru à l’endettement public.

À moyen-long terme, les taux devraient rester supérieurs à l’inflation dans la plupart des économies développées. Les obligations redeviennent ainsi attractives pour les investisseurs de long terme, à condition d’adopter une approche orientée vers le portage et le réinvestissement, plutôt que la recherche de gains en capital.

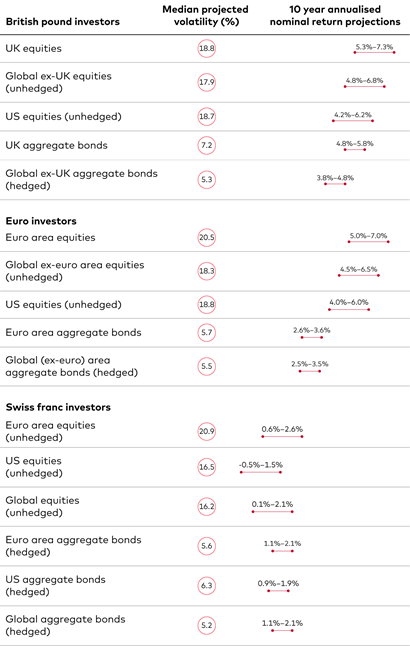

Allocation d’actifs et perspectives

La prime de risque des actions américaines avoisine désormais zéro, un niveau historiquement bas, observé seulement deux fois en 70 ans. Les actions apparaissent plus chères que les obligations, une situation inédite depuis près de 25 ans. Les spreads de crédit, eux, restent étroits.

Malgré la résilience globale des marchés en 2025, les performances demeurent hétérogènes et la volatilité reste élevée, exacerbée par les tensions géopolitiques.

Dans ce contexte, la diversification s’impose plus que jamais comme une stratégie prudente — loin d’être un luxe, elle constitue l’approche la plus robuste à long terme.

Perspectives économiques

États-Unis

Des perspectives en amélioration malgré une incertitude politique persistante

L’économie américaine continue d’afficher une résilience notable malgré des incertitudes persistantes en matière de politique économique. Le marché du travail montre des signes d’assouplissement sans dégradation majeure, tandis que l’inflation ressort en deçà des attentes.

La désescalade des tensions commerciales avec la Chine marque un tournant important. Le risque de reprise des hostilités sur le front commercial s’est considérablement atténué, réduisant l’impact stagflationniste sur l’économie. Le débat devrait désormais se recentrer sur la politique budgétaire au second semestre.

La Réserve fédérale (Fed) devrait maintenir le statu quo à court terme, mais des baisses de taux supplémentaires restent envisageables d’ici la fin de l’année, dans un environnement macroéconomique plus favorable.

Zone euro

Un risque croissant de sous-estimation de l’inflation

La croissance dans la zone euro devrait s’établir autour de 1% en 2025 comme en 2026, un rythme légèrement inférieur à la tendance long terme. Le ralentissement de l’activité mondiale, lié en partie à une incertitude politique persistante et à la montée des barrières commerciales, devrait peser sur la demande finale. Les effets positifs du plan de relance budgétaire allemand et de l’augmentation des dépenses de défense dans l’Union européenne devraient se matérialiser surtout en 2026.

Une seule nouvelle baisse de taux est anticipée d’ici la fin du cycle, probablement en septembre, ce qui porterait le taux directeur à 1,75%, légèrement en dessous de l’estimation du taux neutre (entre 2% et 2,5%). Le risque reste orienté vers un nouvel assouplissement monétaire.

Prévisions économiques

Royaume-Uni

Le ralentissement du marché du travail ouvre la voie à de nouvelles baisses de taux

La croissance du PIB britannique devrait rester proche de 1% en 2025 et 2026. Par rapport aux anticipations de début d’année, l’activité s’est révélée plus robuste qu’attendu au premier trimestre. Un ralentissement est toutefois attendu à partir du deuxième trimestre, l’incertitude pesant sur les dépenses des ménages et des entreprises.

La croissance de l’emploi ralentit nettement, en partie à cause de la hausse des charges patronales introduite par le gouvernement en avril 2025.

La Banque d’Angleterre devrait, selon les prévisions, poursuivre un rythme trimestriel d’assouplissement monétaire, portant le taux directeur à 3,75% d’ici la fin de l’année 2025.

Prévisions économiques

Japon

L’incertitude autour du commerce mondial justifie une approche prudente de la BoJ

La demande intérieure a été robuste au premier trimestre, avec une progression de la consommation privée pour le quatrième trimestre consécutif. Toutefois, la croissance du PIB réel est devenue négative en raison de la dégradation du commerce extérieur net.

À moyen terme, la consommation privée devrait rester solide. Les salaires poursuivent leur progression régulière, et avec la stabilisation progressive de l’inflation – principalement tirée par les prix de l’alimentation – la confiance des consommateurs et le revenu réel devraient s’améliorer.

Les prévisions de taux directeur à fin d’année ont été revues à la baisse, passant de 1% à 0,75%, ce qui suggère une seule nouvelle hausse des taux par la Banque du Japon (BoJ) cette année. L’inflation reste supérieure à l’objectif de la BoJ, mais les risques pesant sur la croissance comme sur l’inflation restent orientés à la baisse, notamment en raison des incertitudes commerciales.

Prévisions économiques

Chine

Les pressions déflationnistes persistent malgré l’atténuation des chocs tarifaires

L’économie chinoise maintient une croissance stable en 2025, soutenue par des indicateurs d’activité solides sur les cinq premiers mois de l’année. Malgré la hausse des droits de douane américains, les exportations restent résilientes. Toutefois, l’incertitude liée aux politiques tarifaires demeure élevée et continue de représenter un risque baissier pour la croissance.

La prévision de croissance du PIB pour 2025 a récemment été relevée, passant de 4,2% à 4,6%, principalement grâce à la désescalade des tensions commerciales avec les États-Unis. Avec l’atténuation des chocs tarifaires, les autorités devraient adopter une approche plus prudente et réactive. Une légère baisse du taux directeur, de 10 points de base pour atteindre 1,3%, est attendue d’ici la fin de l’année (un point de base équivalant à un centième de point de pourcentage).

Prévisions économiques

1 Rendements basés sur l’indice MSCI USA pour les actions américaines et l’indice MSCI EMU pour les actions européennes, exprimés en livres sterling au 25 juin 2025.

2 Les chiffres sont basés sur une fourchette de 2 points autour du 50e percentile de la distribution des rendements pour les actions, et sur une fourchette de 1 point autour du 50e percentile pour les obligations.