Economie

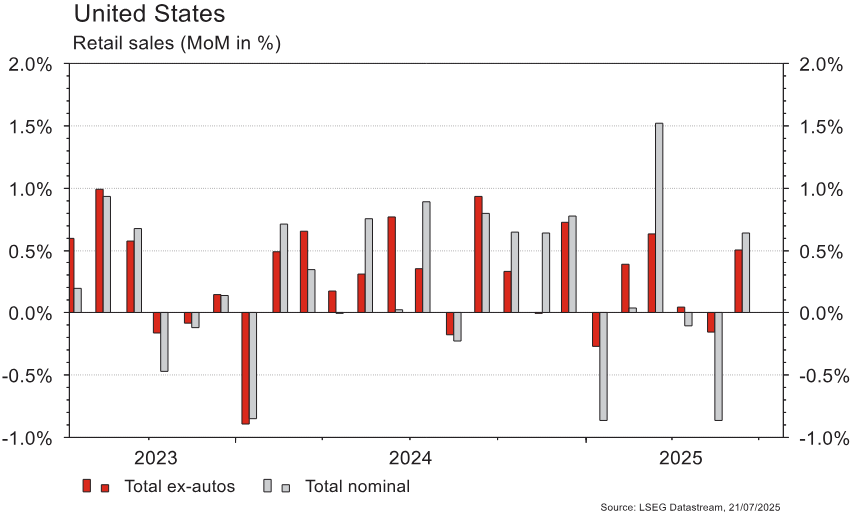

Les statistiques publiées aux Etats-Unis ont été plutôt satisfaisantes. En juin, les prix à la consommation sont en ligne avec les attentes (+0,3% m/m) mais accélèrent sur un an, de +2,4% à +2,7%. La production industrielle est supérieure aux attentes en juin (+0,3% m/m vs +0,1% m/m est.). De même, les ventes de détail progressent plus vite qu’escompté (+0,6% m/m vs +0,1% m/m est.), en ligne avec l’amélioration, timide, de la confiance des ménages (Univ. du Michigan: de 60,7 à 61,8 en juillet). La confiance des promoteurs (NAHB) reste déprimée (à 33) en juillet mais les mises en chantier (+4,6% m/m vs +3,5% est.) et les permis de construire (+0,2% m/m vs -0,5% est.) se portent un peu mieux. Dans la zone euro, la production industrielle rebondit plus qu’attendu en mai (+1,7% m/m vs +1% est.). En Chine, la croissance du PIB au T2 (+5,2% a/a) est légèrement au-dessus des attentes (+5,1%).

Limites planétaires

Selon le Climate Bond Initiative (CBI), l’encours de dette durable mondiale alignée sur ses définitions des obligations vertes, sociales, de et liées au développement durable (GSS+) dépasse maintenant les 6'000 milliards de dollars, contre 2'000 milliards de dollars il y a quinze ans. L’encours a augmenté de 1'000 milliards de dollars sur les seuls dix derniers mois. Bordier & Cie est partenaire du CBI depuis mai 2020.

Obligations

Aux US, le 10ans ne terminait en hausse que d’1pb sur la semaine, aidé par le démenti des rumeurs liées à Jerome Powell. Les publications économiques étaient positives, le CPI sortant en ligne avec les attentes, les ventes de détail surprenant à la hausse et les inscriptions au chômage étant sous les attentes. En Europe, le Bund 10ans perdait 2pb et l’OAT 1pb. Cette semaine, la BCE se réunira et ne devrait pas changer son taux directeur en attendant plus de clarté sur les droits de douane US censés entrer en vigueur le 1er août.

Sentiment des traders

Bourse

Après une semaine marquée par des résultats trimestriels, bons en général, les marchés naviguaient prudemment dans l’attente de négociations sur les taxes douanières. Les publications se poursuivront avec quelques poids lourds (Coca, Alphabet, LVMH, Roche, Nestlé…). Côté macro, PMI, biens durables aux US et la BCE se réunira jeudi et devrait garder ses taux inchangés.

Devises

Dans un marché estival, le dollar est en légère baisse à; €/$ 1,1641, $/CHF 0,8009, $/JPY 148,15. Nous anticipons une faible volatilité cette semaine sur les devises. L’UE devrait se réunir ces prochains jours pour élaborer un plan d’urgence en cas d’absence d’accord avec les Etats-Unis. Les cambistes seront attentifs à la réunion de la BCE, le marché anticipe un statu quo de la politique monétaire. Nous anticipons les fourchettes suivantes: €/$ 1,1550-1,1670, $/CHF 0,7950-0,8065, €/CHF 0,9285 -0,9350, $/JPY 146,86 -149,71, XAU/$ 3'319- 3'400.

Marchés

En l’absence de nouvelles sur le front de la guerre commerciale, la résilience de l’économie US tempère les rumeurs, démenties, d’un départ de J. Powell de la tête de la Fed. Les actions progressent de +0,7% aux US, de +1,7% dans les émergents et reculent de 0,1% en Europe. Les taux souverains à 10 ans sont plutôt stables dans les pays développés. Les cours de l’or (-0,4%) sont pénalisés par l’appréciation du dollar (dollar index: +0,6%). À suivre cette semaine: PMI manufacturier et des services, ventes de maisons neuves et anciennes et commandes de biens durables aux Etats-Unis; PMI manufacturier et des services, confiance des ménages et réunion de la BCE dans la zone euro; taux d’emprunt à 1 et 5 ans en Chine.

Marché suisse

À suivre cette semaine: statistiques d’hébergement juin (OFS).

De nombreuses sociétés publieront des chiffres: Belimo, Bossard, Dätwyler, Givaudan, Julius Bär, Lindt&Sprüngli, Temenos, Lonza, VAT Group, V-Zug, Cosmo, EFG International, Sulzer, Cembra, Georg Fischer, Leonteq, Kühne+Nagel, Bachem, Bellevue, Calida, Galderma, Nestlé, Roche, Bystronic, Schweiter, SGS, Orell Füssli, BB Biotech, Bobst, StarragTornos, Valiant et Zehnder.

Actions

Entrée de AMRIZE dans la liste Satellites US: la société est leader dans les matériaux de construction aux USA et se distingue par la diversification réussie dans les solutions de construction (systèmes de toiture et mur), représentant env. 30% du chiffre d’affaires et ayant un potentiel de croissance supérieur. Le titre présente une décote non justifiée de +20% par rapport à ses pairs, qui devrait se réduire voire se fermer à court-moyen terme.

ASML (Satellite) recule après un reset prudent des perspectives de croissance 2026, dans un contexte de pression sur les capex de certains clients clés et d’une baisse attendue de l’intensité lithographique liée aux architectures avancées. Si la prudence du management alimente les incertitudes à moyen terme, la solidité du T2, la stabilité de la demande Logic (TSMC) et un carnet de commandes en nette hausse (5,5 milliards d'euros) apportent du soutien.

ROCHE (Core Holding) annonce des résultats cliniques mitigés pour astegolimab dans la bronchopneumopathie obstructive chronique. Les attentes étaient faibles (550 millions de francs de ventes en 2030), limitant l’impact négatif sur le titre à 1%.

S&P GLOBAL a relevé son estimation de marché global 2025 à 89,9 millions de véhicules, soit +0,4% a/a vs -0,3% dans sa projection précédente de 89,2 millions.

TSMC (Satellite) a publié un T2 2025 solide avec un chiffre d’affaires de 30,1 milliards de dollars (+18% t/t; +44% a/a) et une marge brute de 58,6%. La forte dynamique liée à l’IA, notamment sur les segments HPC, soutient une guidance T3 en nette progression (31,8–33,0 milliards de dollars), tandis que le groupe adopte une posture plus prudente pour le T4, habituellement porté par les puces mobiles, en raison des incertitudes macroéconomiques et des tensions tarifaires.

Graphique du jour

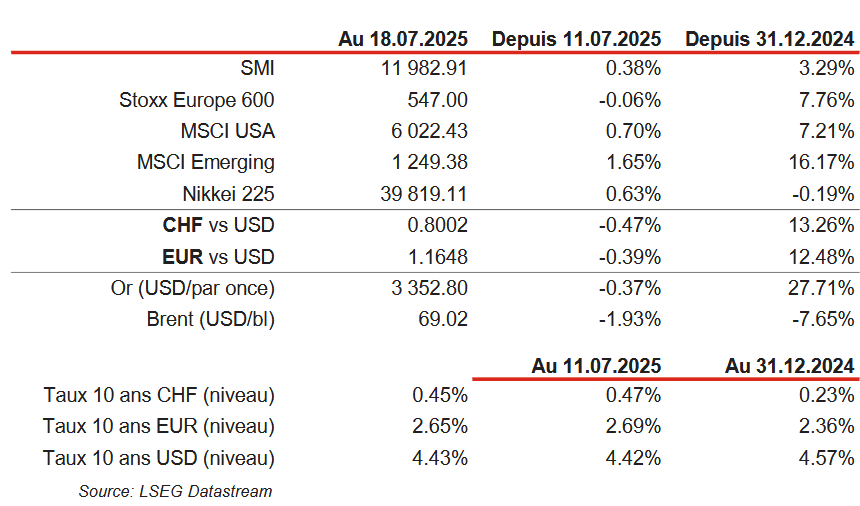

Performances