Economie

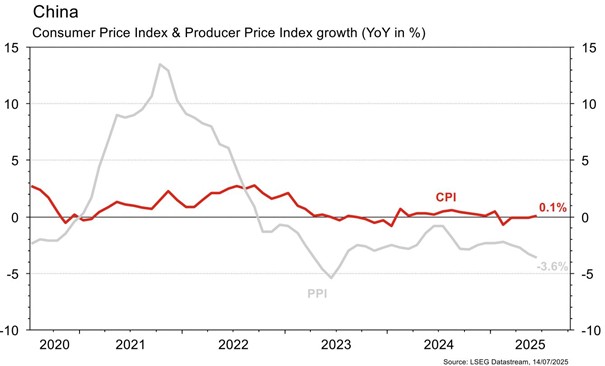

Les statistiques publiées aux Etats-Unis n’ont pas été très nombreuses. La confiance des PME (NFIB) est relativement stable en juin à 98,6 (vs 98,8 en mai), en ligne avec les attentes. Les nouvelles demandes d’allocation chômage hebdomadaires surprennent agréablement à 227’000 (vs 235’000 est.). Dans la zone euro, l’indice de confiance des investisseurs Sentix se redresse plus qu’attendu (de 0,2 à 4,5 vs 1 est.) en juillet. La déception des ventes de détail en mai (-0,7% m/m vs -0,6% m/m est.), est plus que compensée par la révision haussière du mois précédent (de +0,1% m/m à +0,3% m/m). En Chine, si la croissance des prix à la consommation est à nouveau marginalement positive (+0,1% a/a) et supérieure aux attentes de -0,1% a/a, celle des prix à la production (-3,6% a/a) indique que la pression sur les prix reste élevée.

Limites planétaires

Selon l’Agence Internationale de l’Energie, la puissance électrique totale installée pour l’alimentation des datacenters s’élèvera à 114 GW fin 2025, en hausse de 17,7% sur un an. La consommation totale des datacenters devrait s’établir cette année à 485 TWh: 1,7% de la consommation électrique mondiale ou encore, en gros, la consommation électrique française ou une fois et demie celle de l’Italie.

Obligations

Aux US, le 10 ans prenait 6pb sur la semaine, soutenu par des inscriptions au chômage plus faibles qu’attendu. En Europe, le Bund 10 ans prenait 11pb et l’OAT 10 ans prenait 14pb alors que les spreads high yield européens se compressaient de 15pb. Le CPI allemand sortait à 2% a/a et flat m/m, et à 1% a/a en France, tandis que l’indice Sentix de confiance des investisseurs surprenait à la hausse. Cette semaine, les yeux seront rivés sur le CPI aux US, et sur l’évolution des pressions politiques sur J. Powell.

Sentiment des traders

Bourse

Les indices européens ouvraient dans le rouge à la suite des surtaxes de 30% imposées à l’Union européenne par D. Trump. La saison des résultats débutera cette semaine avec les bancaires US entre autres et devrait animer les marchés. Côté macro, nous aurons les CPI, PPI, ventes de détail et permis de construire aux US. En zone euro seront publiés le ZEW, la production industrielle et le CPI.

Devises

L’annonce de droits de douane plus élevés que prévu met l’€ sous pression ce lundi: €/$ 1,1677; une cassure du sup. 1,1630 confirmerait la tendance baissière, rés. 1,1790. D’un point de vue macro les traders seront focalisés sur l’inflation US et allemande sur le ZEW. Le JPY est en forte baisse contre le $ à 147,28, sup. 145,75, rés. 148,70. Le CHF ne faiblit pas à €/CHF 0,9310, sup. 0,9204, rés. 0,9430 et le $/CHF 0,7974, sup. 0,7900, rés. 0,8161. L’or est en hausse à 3372$/oz, sup. 3245, rés. 3452.

Marchés

La confusion sur les droits de douane n’affecte que très modérément le sentiment des investisseurs. Sur la semaine, les actions évoluent en ordre dispersé (US: -0,3% ; Europe: +1,1%; émergents: -0,2%). En l’absence de grande déception sur le front économique, les taux souverains à 10 ans sont poussés à la hausse (USD: +8pb; EUR: ~+12pb; CHF: +5pb). Ceci n’empêche pas le rebond des cours de l’or (+1%), qui remontent également malgré l’appréciation du dollar (+0,7%). A suivre cette semaine: indices des prix à la consommation et à la production, ventes de détail, production industrielle, mises en chantier, permis de construire et confiance des ménages aux Etats-Unis; production industrielle et balance commerciale dans la zone euro; balance commerciale, PIB du T2, ventes de détail, production industrielle et investissements en Chine.

Marché suisse

A suivre cette semaine: indice des prix production-importation juin (OFS), statistiques d’hébergement juin (OFS), commerce extérieur/exportations horlogères juin et T2 (Ofdf).

Les sociétés suivantes publieront des chiffres: Partners Group (masse sous gestion S1), Richemont, SFS, ABB, DKSH, Novartis, Rieter, Schindler, CPH et Mikron.

Actions

AIRBUS (Satellites) a livré 63 appareils en juin, soit 306 au premier semestre. Le groupe a confirmé son objectif de 820 livraisons sur l’année, ce qui nécessite une hausse des livraisons de 16% a/a au second semestre.

ASML (Satellite) et TSMC (Satellite) publieront leurs résultats 2T-2025 les 16-17 juillet. Le consensus table des ventes de 7,6 milliards d’euros pour ASML (-2,4% t/t) et 29,8 milliards de dollars pour TSMC (+15,4% t/t). TSMC bénéficie de la montée en puissance de l’IA et de volumes solides auprès de clients stratégiques, tandis qu’ASML doit encore démontrer une reprise tangible de ses commandes (en particulier pour ses systèmes EUV).

ASTRAZENECA (Core holding): succès de l’étude de phase III sur baxdrostat, dans l’hypertension non contrôlée (réduction significative de la pression artérielle et profil de tolérance favorable). Ces résultats permettent de tabler sur un potentiel de ventes de plus de 5 milliards de dollars à terme (vs consensus 1,4 milliard de dollars).

RIO TINTO (Satellite) souhaite investir dans les mines de cuivre aux USA, suite au projet de droits de douane à 50% sur le cuivre à partir du 1er août.

SECTEUR ÉNERGIE (Vue négative): le rapport de juillet de l’Agence Internationale de l’Energie table sur un marché pétrolier en excès de 1,5 miobl/j en 2025 et 2,0 miobl/j en 2026. Le marché devrait rester détendu.

SWISSQUOTE (nouvelle recommandation conviction suisse): le leader suisse du trading en ligne et de la banque numérique séduit par un modèle économique robuste avec un fort levier opérationnel, une capacité d’innovation continue (cryptomonnaies, robo-advisory) et une présence internationale croissante (Asie, Europe).

Graphique du jour

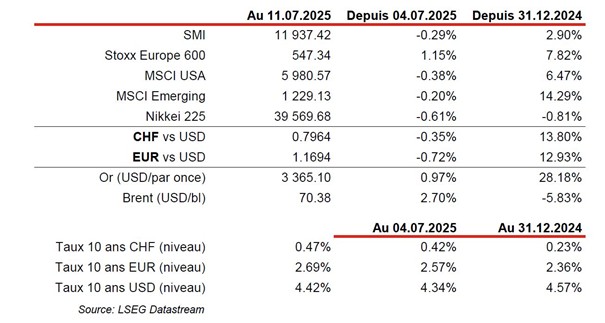

Performances