À partir de quand est-ce trop? Quand il s'agit du débat sur la politique financière américaine, 24 heures semblent être la limite à ne pas dépasser. À la fin de la session marathon du Sénat, au cours de laquelle le «Big Beautiful Bill» de Donald Trump a finalement été adopté à une très courte majorité, le sénateur démocrate de Pennsylvanie John Fetterman a déclaré: «Oh mon Dieu, je veux juste rentrer chez moi. J'ai déjà raté toute notre sortie à la plage.»1)

Au moment de la rédaction de cet article, on ne savait pas encore si le programme de politique intérieure de Donald Trump, qui rendrait permanentes la plupart des réductions d'impôts de son premier mandat, serait également adopté par la Chambre des représentants. Le fait que 50 sénateurs républicains aient soutenu le projet de loi du Sénat souligne toutefois le peu d'importance accordée par Washington à la viabilité des finances fédérales.

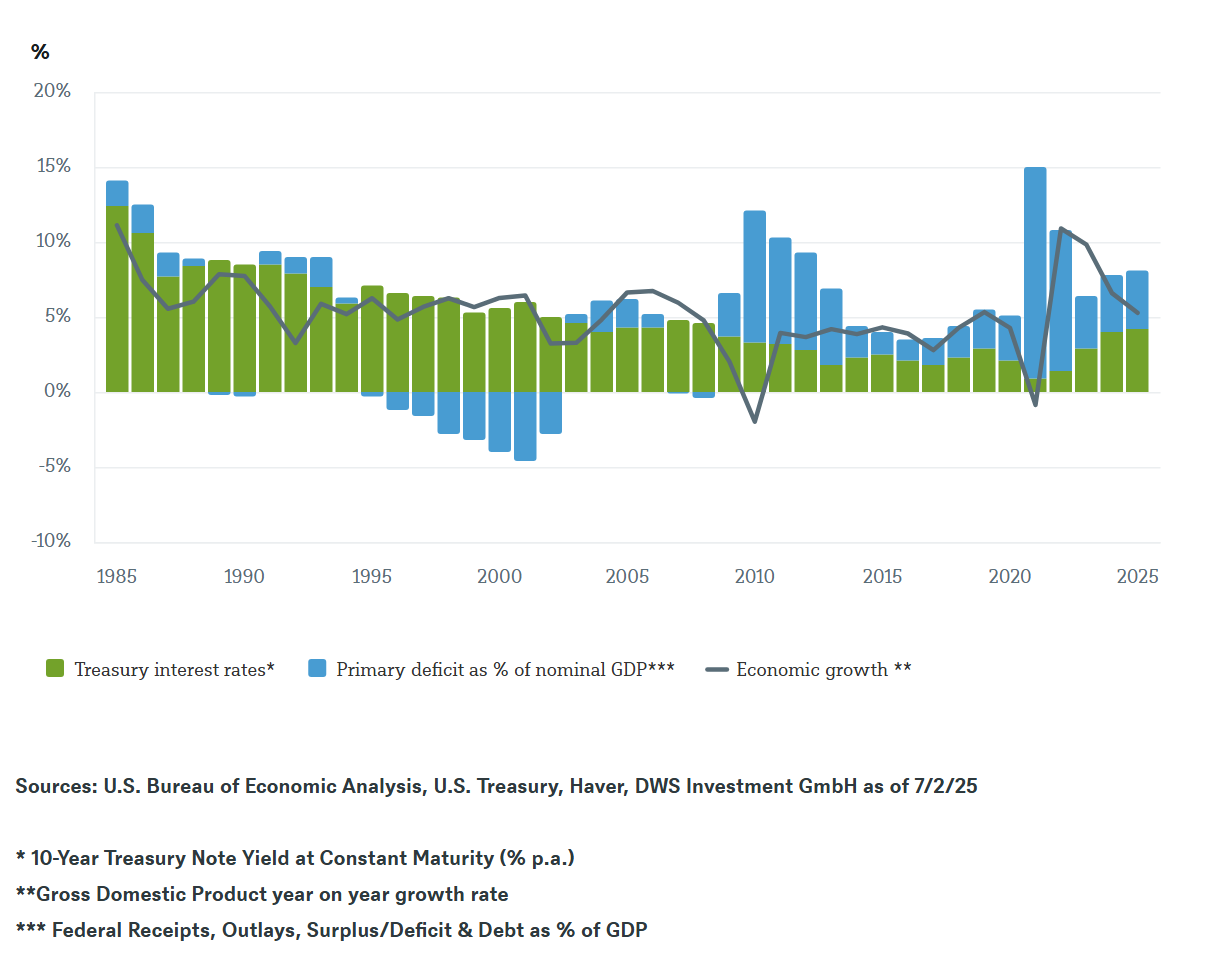

Le modèle budgétaire Penn Wharton, issu de l'État d'origine du sénateur Fetterman, constitue un outil d'analyse utile.2) Le point de départ de toute analyse de ce type est que la dette publique croît plus rapidement que l'économie dès que les taux d'intérêt dépassent la croissance économique, à moins que cela ne soit compensé par des excédents primaires durables. Comme le montre notre «graphique de la semaine», les taux d'intérêt nominaux moyens de la dette publique se rapprochent déjà de la croissance nominale du PIB.

«Cela souligne les risques que l'évolution de la dette américaine devienne dynamiquement instable», argue Christian Scherrmann, économiste américain chez DWS. L'analyse de Wharton identifie un ratio d'endettement critique d'environ 200% et conclut que, dans les conditions politiques et macroéconomiques actuelles, les États-Unis disposent d'une fenêtre d'opportunité d'environ 20 ans pour prendre des mesures correctives, à condition que les conditions du marché restent globalement favorables.

Pas de recette pour garantir la viabilité financière et la stabilité macroéconomique à long terme

Le hic, c'est que cette stabilité pourrait disparaître beaucoup plus rapidement si les déficits augmentaient soudainement ou si les marchés perdaient confiance. Les États-Unis disposent encore d'une marge de manœuvre pour s'adapter, mais celle-ci se réduit comme peau de chagrin. Tout retard augmente le risque d'une crise financière non linéaire, dans laquelle la confiance des marchés s'effondrerait soudainement. Les décideurs politiques seraient bien avisés de tenir compte à la fois de l'ampleur et du calendrier des interventions afin de garantir la solvabilité à long terme et la stabilité macroéconomique.

1) The Philadelphia Inquirer, 1er juillet 2025, «Fetterman déclare «Je veux juste rentrer chez moi» alors que le Sénat vote le «Big Beautiful Bill»».

2) Jagadeesh Gokhale, Kent Smetters et Mariko Paulson, 6 octobre 2023, «Quand la dette fédérale atteindra-t-elle des niveaux insoutenables?».