Les turbulences du marché de ces dernières semaines ont fortement préoccupé les investisseurs. Le conflit commercial mondial a conduit à des inquiétudes croissantes concernant une récession et à la crainte que l'inflation ne puisse de nouveau augmenter. Dans un tel environnement, nous considérons que les obligations hybrides, les CoCo ou les obligations à haut rendement sont attractives grâce à la combinaison de rendements courants élevés et de durées courtes.

Les annonces tarifaires américaines ont inauguré début avril 2025 une phase de marché nettement plus volatile. Alors que les marchés boursiers ont d'abord corrigé de manière significative, il semble que le marché ne s'attende plus actuellement à un scénario de récession mondiale profonde. Si cette anticipation est correcte, cela se verra dans les semaines et mois à venir.

Il est cependant clair qu'une récession potentielle n'est pas le seul risque à surveiller pour les investisseurs. Le conflit commercial mondial, combiné à une politique migratoire plus stricte aux États-Unis et à un paquet fiscal historique en Europe, entraîne également une pression inflationniste plus forte.

Émetteurs en bonne santé

Dans cet environnement, nous pensons que les classes d'actifs à haut rendement avec une durée plus courte sont particulièrement populaires. En effet, elles peuvent offrir à la fois des rendements courants élevés et une sensibilité moindre aux préoccupations croissantes concernant l'inflation. De plus, le développement relativement stable des données fondamentales des émetteurs dans les segments des obligations à haut rendement, des CoCos et des hybrides d'entreprises soutient également cette tendance.

Les émetteurs présentent généralement un endettement net plus faible ainsi qu'une croissance de l'EBITDA qui se normalise mais reste positive. La bonne santé des émetteurs se reflète également dans les faibles taux de défaut et les ratios de détresse, bien que leur niveau ait légèrement augmenté en mars dernier en raison des incertitudes mondiales.

En avril 2025, les primes de risque dans les segments obligataires mentionnés ont également augmenté en raison des perturbations du marché: dans le secteur du haut rendement, cela a entraîné une augmentation temporaire des spreads d'environ 176 points de base à 426 points de base. Ce niveau de spread reflète une probabilité de récession de 50 à 60% et compense déjà un ralentissement significatif de la croissance économique. Les CoCos et les hybrides d'entreprises ont jusqu'à présent moins souffert. Nous attribuons cela à la demande toujours élevée pour ces classes d'actifs ainsi qu'à la bonne santé des différents débiteurs.

En raison de l'incertitude persistante concernant la politique tarifaire future, il est tout à fait possible que les spreads s'élargissent temporairement à nouveau dans tous les segments obligataires. Cela pourrait surtout se produire en cas de sorties de capitaux importantes dans les différentes classes d'actifs, bien qu'il n'y ait actuellement aucun signe de cela.

Marge de sécurité significative

Pour les obligations à haut rendement, nous nous concentrons donc sur les obligations sécurisées d'entreprises avec des fondamentaux solides. En cas de faillite ou de liquidation d'une entreprise, les créanciers de ces obligations ont priorité sur les autres créanciers obligataires et les actionnaires en raison de la garantie. Ils peuvent donc espérer une meilleure chance de récupérer leur investissement en cas de faillite. De plus, les obligations sécurisées protègent généralement mieux leur valeur en période de ralentissement économique que les obligations à haut rendement ordinaires, en raison de leur priorité sur les garanties de l'émetteur. La performance à long terme des obligations sécurisées à haut rendement est par ailleurs comparable à celle du marché général du haut rendement.

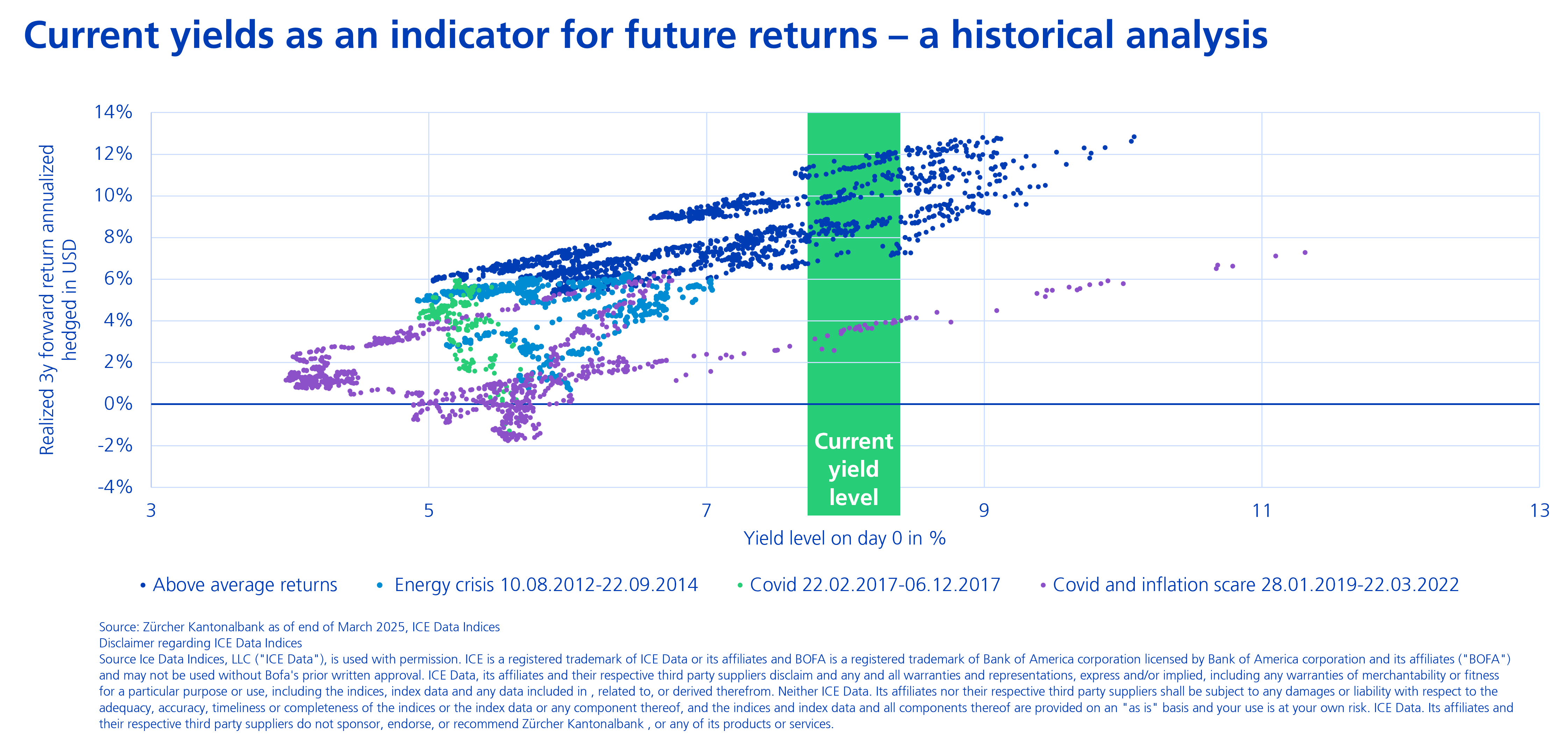

Enfin, les rendements courants élevés dans les trois classes d'actifs peuvent fournir une marge de sécurité contre les baisses potentielles des prix. Dans ce contexte, le moment d'entrée dans les classes d'actifs mentionnées pourrait sembler attractif tant que les rendements courants restent à leurs niveaux élevés actuels. À titre d'exemple, l'analyse ci-dessous visualise le potentiel de rendement des obligations à haut rendement mondiales dans différentes phases de taux d'intérêt.

Graphique 1: Rendements actuels comme indicateur de rendements futurs – une analyse historique

Source: ZKB, ICE Data Indices à fin mars 2025

Le graphique montre qu'un rendement courant élevé au moment de l'investissement peut être un indicateur potentiel de rendements futurs. Même dans des scénarios de stress inattendus comme la crise du Covid ou la crise énergétique, des rendements courants élevés peuvent offrir une marge de sécurité suffisante pour atteindre une performance positive sur trois ans.

Surveiller les risques spécifiques

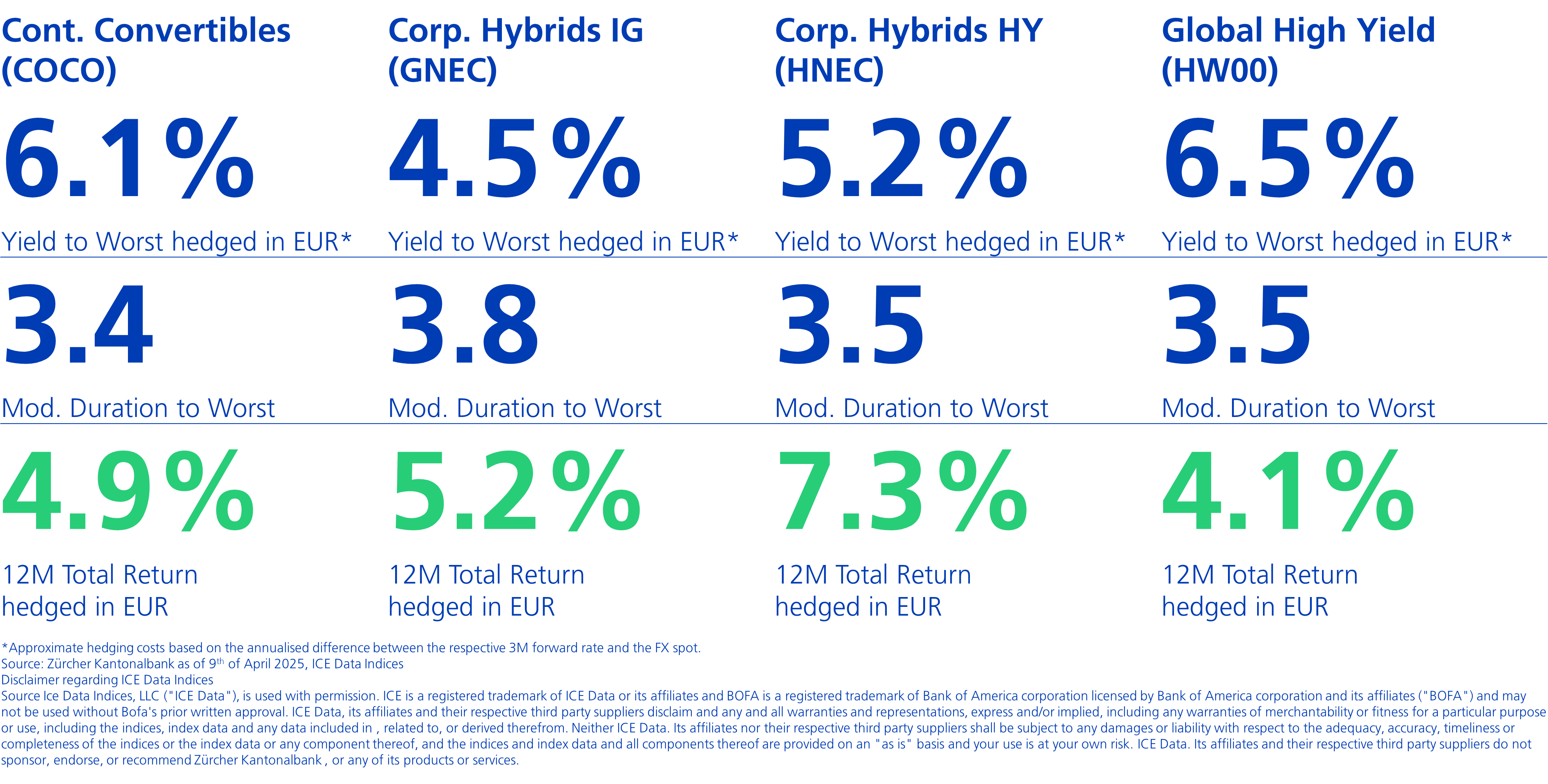

L'aperçu ci-dessous (en EUR, au 9 avril 2025) montre également de manière impressionnante le potentiel des classes d'actifs mentionnées. Le potentiel de rendement élevé s'accompagne de risques d'investissement plus élevés, y compris des risques de crédit et des pertes potentielles de capital. Pour les hybrides d'entreprises et les CoCos, il existe des facteurs de risque spécifiques supplémentaires en raison de la subordination des obligations et du risque de prolongation, qui doivent être gérés activement.

Avec nos solutions de fonds actives éprouvées, nos experts dédiés gèrent chacun un fonds dans les classes d'actifs mentionnées et offrent ainsi à la communauté des investisseurs un accès simple à ces classes d'actifs attractives.

Graphique 2: Rendements courants élevés avec une faible duration: un aperçu de segments obligataires sélectionnés (en EUR)

Source: Banque Cantonale de Zurich, ICE Data Indices au 9 avril 2025