Depuis quarante ans et l’entrée en vigueur de la loi sur la prévoyance professionnelle, les portefeuilles des caisses de pensions suisses ont vu leur exposition aux risques des marchés des actions croître, au point qu’il est devenu indispensable de les diversifier par l’ajout d’actifs décorrélés.

Les obligations ont parfaitement joué ce rôle pendant plusieurs décennies. Mais voilà, elles ne semblent aujourd’hui plus en mesure d’offrir les mêmes prestations. La récente augmentation de leur corrélation avec les actions n’est pas un problème, car même positive, elle demeure à des niveaux suffisamment faibles pour permettre une diversification adéquate. En revanche, le rendement attendu des obligations gouvernementales suisses est aujourd’hui proche de zéro. Pire, la probabilité de pertes substantielles est bien plus élevée qu’elle ne l’a jamais été depuis plus d’un siècle.

Les obligations, un actif risqué

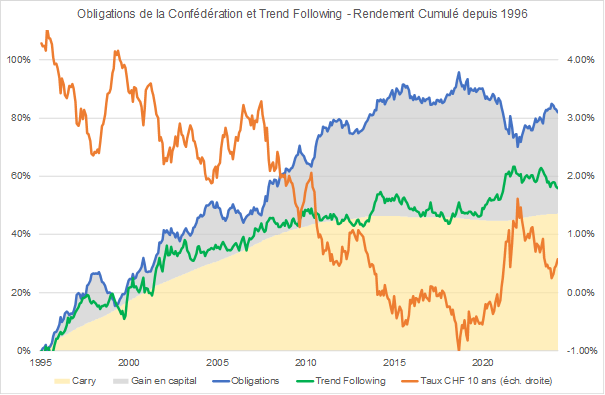

Le rendement d’un investissement en obligations dépend du niveau des taux d’intérêt – soit la rémunération promise par l’obligation au moment de son achat, ou carry – et des variations de ces mêmes taux d’intérêt – dont découlera un gain ou une perte en capital durant la période de détention de l’obligation. Depuis sa création en janvier 1996, le rendement de l’indice des obligations de la Confédération, le SBI Domestic Government Bond Index, peut être présenté comme la somme du carry et du gain en capital (voir graphique 1). Le carry a contribué positivement au rendement total, car le taux d’intérêt était positif sur une bonne moitié de la période. Il s’est évidemment essoufflé dès que le taux (et donc le carry) a commencé à osciller autour de zéro. Le gain en capital a, lui aussi, apporté une contribution significative grâce à la baisse continue du taux d’intérêt sur la quasi-intégralité de la période.

Avantage aux obligations sur le court terme

Le rendement total cumulé de l’indice d’obligations de la Confédération SBI Domestic Government Bond Index, depuis sa création en janvier 1996, est la somme du carry (en jaune) et du gain en capital (en gris). Le Trend (en vert) sous-performe les obligations sur cette période.

Sources: BCV, Bloomberg

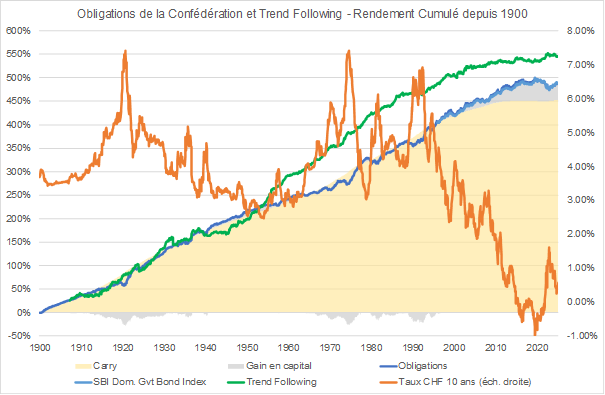

Les indices obligataires suisses ne fournissent pas un historique suffisamment long pour nous permettre de réaliser la même analyse lors de périodes, moins atypiques, où les taux ne font pas que baisser. En revanche, les données sur les taux d’intérêt, disponibles depuis plus d’un siècle, peuvent être utilisées pour reconstruire un indice synthétique. Cette analyse apporte une autre perspective.

Lorsque les taux sont élevés, le carry apparaît comme la principale source de rendement des obligations (voir graphique 2). Mais le carry permet surtout de compenser les pertes en capital subies lors des périodes de hausses des taux comme dans les années 1910 ou 1970. Un carry positif permet donc aux obligations de revendiquer le statut d’actif peu risqué. Mais qu’en est-il lorsque le carry est, comme aujourd’hui, proche de zéro?

Avantage au Trend Following sur le long terme

Le rendement total cumulé de l’indice d’obligations de la Confédération SBI Domestic Government Bond Index a été recréé sur la base des données des taux d’intérêt depuis 1900. Le Trend (en vert) surperforme les obligations sur cette période.

Sources: BCV, BNS, Bloomberg, Capital Fund Management.

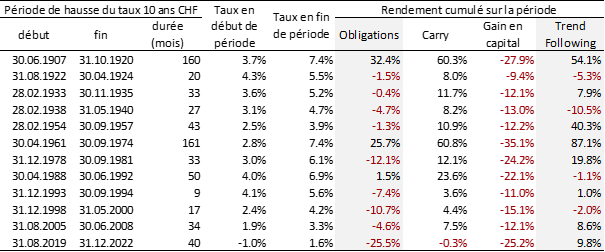

Les données chiffrées pour chacune des périodes de hausses de taux depuis le début du 20e siècle permettent de remarquer que le carry a toujours compensé, au moins en partie, les pertes en capital. Toujours, sauf lors de la période 2020-2022, car avec des taux oscillant autour de zéro (et donc un carry nul), le rendement des obligations n’a été la conséquence que de la hausse des taux d’intérêt (voir tableau 1).

Rendement des obligations et du Trend Following en périodes de hausse des taux

Données chiffrées pour chacune des périodes de hausses de taux depuis le début du 20e siècle, la colonne «Gain en capital» fournit une bonne idée de l’amplitude des pertes auxquelles nous pourrions nous attendre, le carry ne permettant plus de compenser ces pertes.

Sources: BCV, BNS, Bloomberg, Capital Fund Management

Aux niveaux actuels des taux d’intérêt, les obligations gouvernementales suisses pourraient donc au mieux rapporter quelques petits points de pourcentage (à condition que les taux baissent encore) ou subir des pertes potentiellement substantielles. Evidemment, l’ordre de grandeur de ces pertes dépendra du niveau futur des taux d’intérêt et du chemin qu’ils suivront pour y parvenir.

Des pistes de diversification

Avec quels actifs diversificateurs pourrait-on alors substituer une partie de cette poche obligataire aux perspectives peu rassurantes? L’or, négativement corrélé aux actions, est un candidat évident. Les données à long terme plaident d’ailleurs très largement en sa faveur. Les investissements alternatifs pourraient-ils aussi apporter des solutions? Pas tous. Les actifs privés, par exemple, ne sont d’aucun intérêt, car exposés aux mêmes risques que les actifs traditionnels. Et les hedge funds?

Malheureusement, tous ne sont pas non plus décorrélés des actions.

Les atouts du Trend Following

Mais l’industrie des hedge funds est très hétérogène. Plusieurs stratégies pourraient revendiquer le rôle d’actif diversifiant, le Trend Following (Trend) est probablement celle qui mérite que l’on s’y attarde un peu. Cette stratégie est très simple; elle consiste à acheter les actifs dont les prix sont dans une tendance haussière et à vendre ceux qui sont dans une tendance baissière. Certains des fonds de Trend affichent des frais de gestion très bas, sont extrêmement transparents et offrent une liquidité quotidienne. Surtout, le Trend affiche un niveau moyen de corrélation avec les actions très proches de zéro – soit inférieur à celui des obligations –, ce qui en fait un actif diversifiant très puissant. Enfin, le Trend a délivré des rendements positifs dans la quasi-totalité des périodes de hausse de taux depuis plus d’un siècle (voir tableau 1). Si une partie de son rendement provient d’un carry semblable à celui des obligations, sa composante gain en capital n’est en revanche pas dépendante de la baisse des taux d’intérêt. Bien au contraire, le Trend a la possibilité de profiter (ou de perdre) tant de la hausse que de la baisse des taux d’intérêt.

De manière très surprenante, peu d’investisseurs et investisseuses suisses semblent s’y intéresser. Probablement, car les rendements du Trend ont été décevants et très largement inférieurs à ceux des obligations depuis la crise financière de 2008 (voir graphique 1). Mais là encore, un plus long historique apporte une perspective différente (voir graphique 2*). Une stratégie de Trend a en effet fondamentalement tendance à traverser de longues périodes de sous-performance, mais elle présente des rendements positifs sur le long terme et des rendements très souvent positifs lorsque les portefeuilles traditionnels en ont le plus besoin. Elle est sans nul doute l’une des rares solutions capables d’apporter la diversification que les obligations ne semblent plus être en mesure d’offrir.

* Je remercie Y. Lempérière, C. Deremble, P. Seager, M. Potters, J. P. Bouchaud et la société Capital Fund Management pour m’avoir donné accès à leurs données à long terme de la stratégie de Trend. Ces données sont celles de la figure 4, page 10, de leur papier de recherche «Two Centuries of Trend Following» publié en 2014.