L’or connaît une ascension historique, atteignant un record de USD 2'954.- par once au 21 février 2025. Les analystes des grandes institutions ajustent rapidement leurs prévisions, Goldman Sachs portant son objectif de fin d’année à 3’100 USD et UBS estimant que l’or pourrait atteindre 3’200 USD avant de se stabiliser. La question n’est plus de savoir si l’or va continuer à monter, mais jusqu’où il peut aller.

Si l’or répète sa performance de 2024, nous pourrions voir les prix atteindre USD 3'370.- par once d’ici la fin de l’année. Toutefois, les performances passées ne garantissent pas les rendements futurs, et il est essentiel d’examiner les facteurs fondamentaux qui soutiennent cette hausse.

Plusieurs institutions et analystes ont sous-estimé l’or en 2024, ne prenant pas en compte les effets de l’expansion mondiale de la liquidité, des baisses de taux et des tensions géopolitiques accrues.

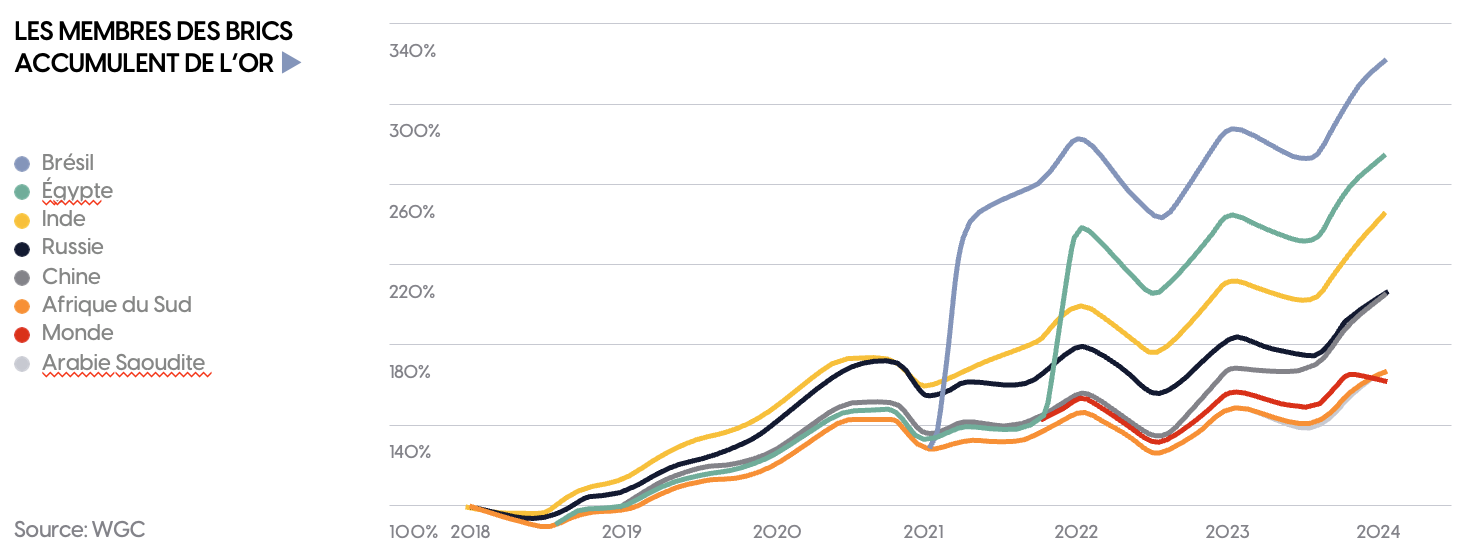

L’accumulation d’or par les BRICS

L’un des principaux moteurs sous-estimés de la hausse du prix de l’or ne vient pas des États-Unis, mais de la Chine et des pays du groupe BRICS.

- La Chine est désormais le premier importateur et producteur d’or au monde;

- Les pays des BRICS détiennent collectivement plus de 20 % des réserves mondiales d’or. La Chine achèterait jusqu’à 10 fois plus d’or que ce qui est officiellement déclaré;

- Il existe de plus en plus de spéculations sur une possible transition des BRICS vers un système de règlement des échanges adossé à l’or.

La Russie a renforcé ses réserves d’or pour se prémunir contre les sanctions occidentales, tandis que l’Inde et le Brésil ont discrètement augmenté leurs réserves pour renforcer leur stabilité économique. Le fait que ces nations continuent d’accumuler de l’or malgré des prix records suggère qu’ils considèrent l’or non seulement comme une valeur refuge, mais aussi comme un atout stratégique à long terme.

Pourrait-il s’agir du début d’une tendance de dé-dollarisation, où les nations des BRICS utilisent de plus en plus l’or comme ancre pour leurs échanges commerciaux ? Si tel est le cas, la demande soutenue de ces pays pourrait maintenir un soutien permanent aux prix de l’or dans un avenir prévisible.

Baisse des taux, liquidité et rotation vers les actifs tangibles

L’offre mondiale de monnaie M2 est en expansion, et les banques centrales du monde entier réduisent leurs taux d’intérêt, créant un contexte idéal pour les actifs réels.

Historiquement, lorsque les taux d’intérêt réels baissent, l’or s’envole. Au 11 mars 2025, la Réserve fédérale américaine prévoit de baisser ses taux trois fois en 2025 et deux fois en 2026, réduisant ainsi le coût d’opportunité de la détention d’actifs non rémunérateurs comme l’or et l’argent. Parallèlement, la Banque de Chine et la Banque centrale européenne s’apprêtent également à assouplir leur politique monétaire, injectant encore plus de liquidités dans le système financier mondial.

C’est simple: davantage de liquidités, des taux plus bas et une incertitude géopolitique croissante créent les conditions parfaites pour une hausse des prix de l’or.

Sommes-nous à l’aube d’un supercycle des métaux?

Si l’or est sous le feu des projecteurs, d’autres actifs réels commencent également à surperformer.

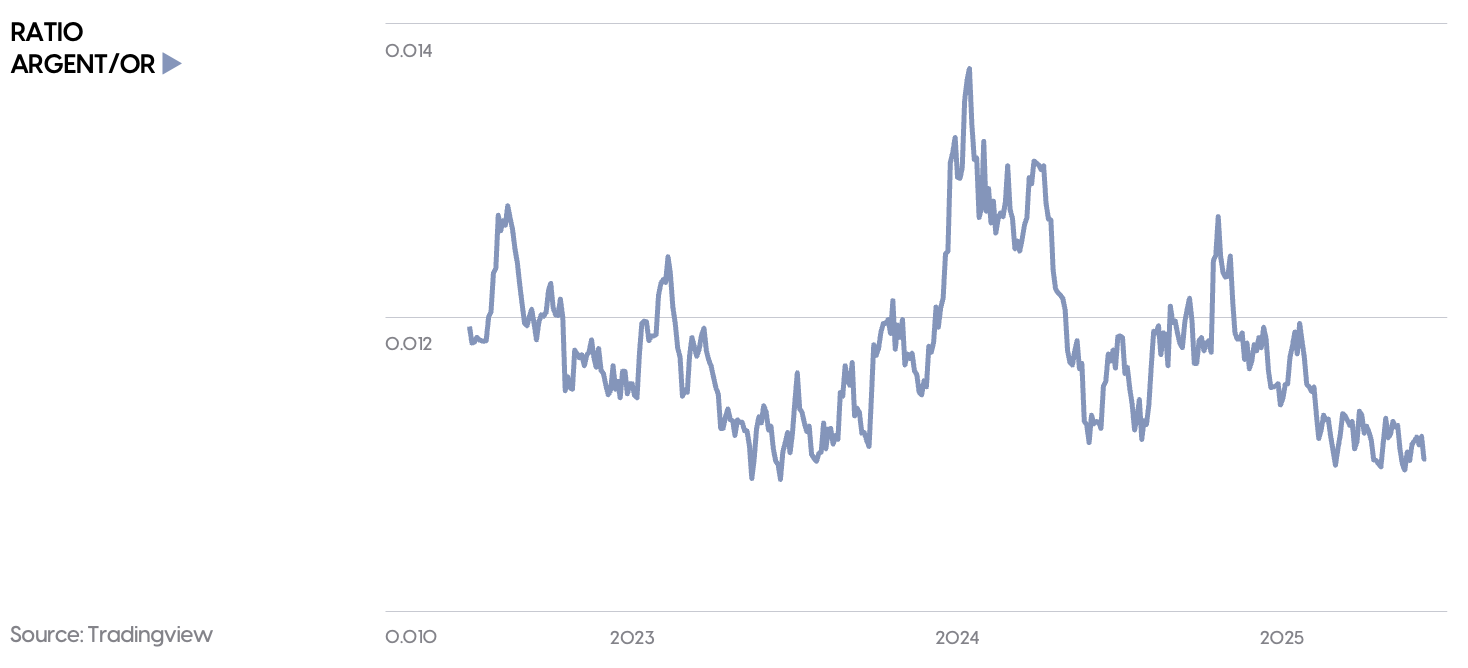

- L’argent a dépassé sa tendance baissière de long terme, avec le ratio or/argent signalant un creux.

- Les métaux du groupe du platine (PGM) sont en forte hausse, les contraintes d’approvisionnement en Afrique du Sud et en Russie resserrant le marché.

- La demande physique pour l’argent et les PGM augmente en Europe et en Asie, les ETF enregistrant des afflux records.

Historiquement, lorsque l’argent et les PGM commencent à surperformer l’or, cela signale souvent le début d’une rotation plus large vers les actifs réels. Les indicateurs techniques suggèrent que l’argent et les PGM pourraient prendre la tête dans les mois à venir, avec une performance potentiellement supérieure à celle de l’or en pourcentage.

Bilan de la FED

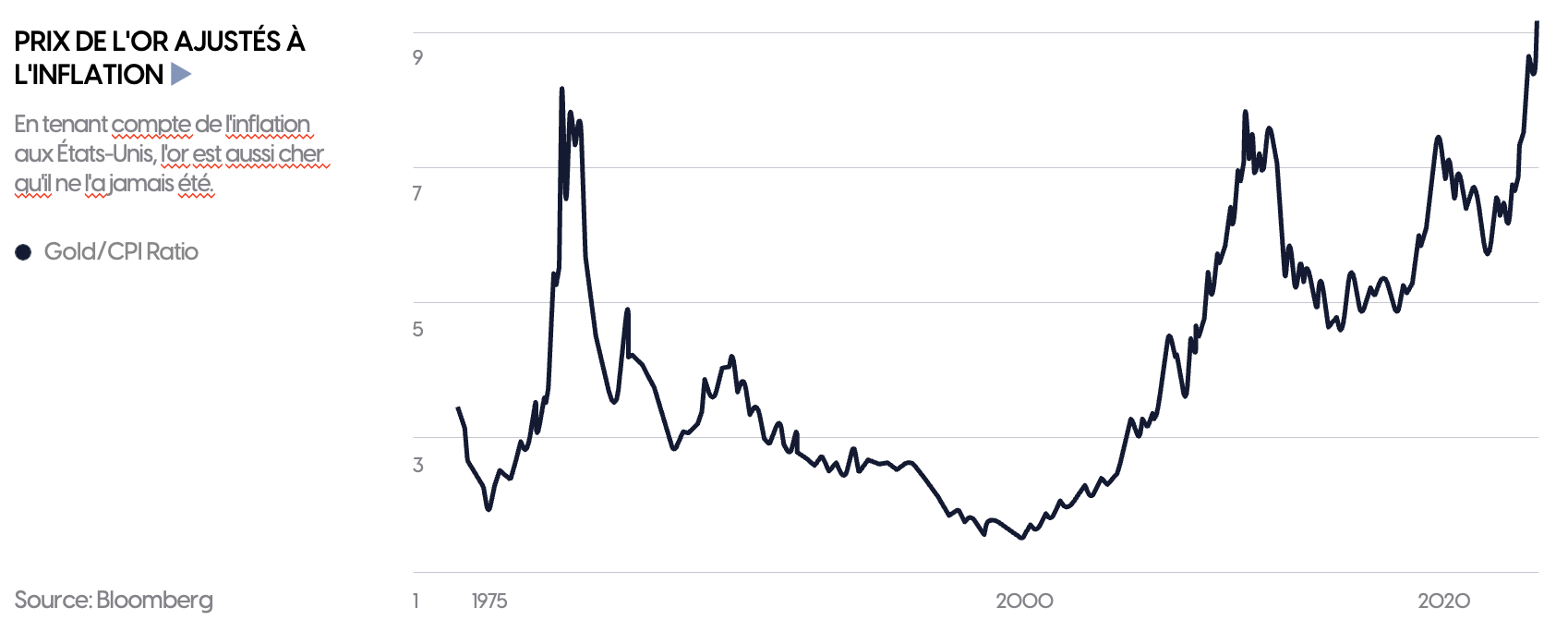

Alors que l’or atteint un nouveau sommet historique et se rapproche du seuil symbolique de 3'000 USD l’once, il apparaît clairement que le métal précieux a largement bénéficié de la politique monétaire expansionniste et de l’explosion de la dette au cours des cinq à six dernières années.

Voici les prix de l’or ajustés à l’inflation depuis le début des années 1970:

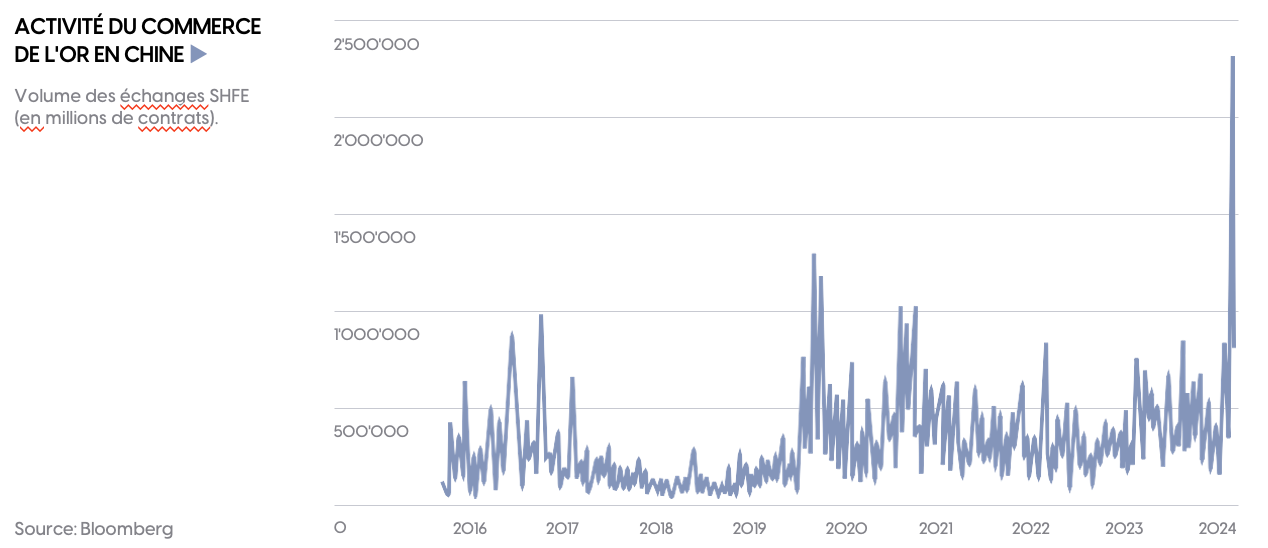

L’élément le plus surprenant de ce rallye sur l’or? Ce ne sont pas les investisseurs américains qui en sont les principaux moteurs. Ce sont plutôt les investisseurs asiatiques qui prennent la tête du marché.

- Le volume des transactions sur l’or en Chine a explosé, la demande locale atteignant des niveaux records;

- Les importations d’or en Inde ont fortement augmenté, les ménages et les institutions renforçant leur exposition;

- Les banques centrales asiatiques sont acheteuses nettes d’or depuis 15 mois consécutifs.