Les rendements des obligations gouvernementales des marchés développés ont globalement diminué, à l'exception de l'Europe, avec une baisse des rendements des bons du Trésor américain à 2 et 10 ans de 4 et 3 points de base, respectivement.

Les écarts de crédit des titres de qualité investment-grade se sont resserrés au cours du mois. En janvier, les marchés obligataires se sont caractérisés par des rendements en baisse, malgré une incertitude croissante liée aux résultats des politiques douanières américaines. L’émission d’obligations a été dense, correspondant largement aux tendances saisonnières attendues. Cependant, la demande a largement absorbé l'offre importante, avec certaines émissions sursouscrites jusqu'à 15 fois.

Aux États-Unis, des données du marché du travail plus fermes que prévu ont exercé une pression à la hausse sur les rendements des bons du Trésor en début de mois. Cependant, des indicateurs à plus long terme ont continué de montrer un certain assouplissement du marché du travail, suggérant une normalisation, ce qui a entraîné une baisse des rendements des bons du Trésor au cours de la seconde moitié du mois.

Le marché obligataire britannique a connu une volatilité notable, alimentée par la hausse des rendements mondiaux et des inquiétudes concernant la soutenabilité de la dette du Royaume-Uni. Cela a propulsé les rendements des gilts à 10 ans à leurs niveaux les plus élevés depuis 2008 et provoqué une dépréciation temporaire de la livre sterling. Cependant, cette situation a été de courte durée, les rendements s’étant redressés à la fin du mois.

L'inflation dans les marchés développés est restée au-dessus des objectifs des principales banques centrales en décembre et janvier. Aux États-Unis, l'inflation globale a légèrement augmenté à 2,9%, tandis que l'inflation de base (hors alimentaire et énergétique) a chuté à 3,2%. Au Royaume-Uni, l'inflation globale a légèrement diminué à 2,5%, tandis que l'inflation de base a baissé plus que prévu, à 3,2%. Dans la zone euro, l'inflation globale a augmenté de manière inattendue en janvier, atteignant 2,5%, tandis que l'inflation de base est restée stable à 2,7%.

Lors de sa réunion de janvier, la Banque centrale européenne (BCE) a réduit ses taux d'intérêt de 25 points de base, les portant à 2,75%, leur niveau le plus bas depuis début 2023 et le cinquième abaissement depuis l'été dernier. En revanche, la Réserve fédérale américaine a maintenu ses taux inchangés entre 4,25% et 4,50%, sans indiquer de baisse imminente, tout en tenant compte de l'inflation élevée et d’un marché de l'emploi robuste. La Banque du Japon, quant à elle, a relevé son taux directeur de 25 points de base en janvier.

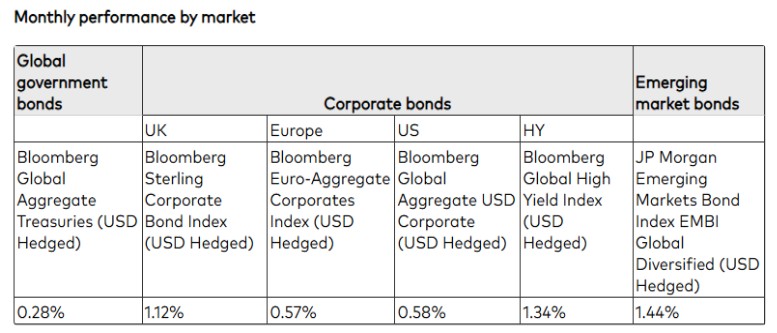

Performance mensuelle par segment de marché

Source: Bloomberg, pour la période du 31 décembre 2024 au 31 janvier 2025.

Perspectives

Le marché devrait rester attentif aux divergences de politiques monétaires entre les principales économies développées et à la volatilité géopolitique, notamment aux États-Unis, en Allemagne et en France. Le cycle de réduction des taux entamé l'an dernier devrait se poursuivre, bien qu’une réévaluation significative des attentes pour 2025 ait eu lieu, particulièrement aux États-Unis. Nous estimons que les rendements restent attractifs et favorables dans la plupart des environnements de marché.

Sur le front du crédit, les écarts restent compatibles avec un scénario de «soft landing». Malgré une croissance modeste en Europe, nous prévoyons que les entreprises demeureront résilientes, soutenues par des fondamentaux robustes et un désendettement engagé ces dernières années par de nombreux émetteurs.

Les aspects techniques demeurent solides, avec une demande appuyée pour les fonds obligataires de qualité, dans la lignée de 2024 et continuant en 2025. Le redressement de la courbe des rendements (steepening) devrait également soutenir les flux du marché monétaire vers des stratégies obligataires à long terme. En matière d'émission de titres en 2025, nous prévoyons un volume brut plus élevé qu'en 2024, bien que l'émission nette soit similaire en raison des nombreuses maturités obligataires cette année.

Le crédit mondial offre actuellement des rendements supérieurs à ceux des liquidités et devrait surperformer dans les marchés où des réductions supplémentaires de taux sont attendues. Nous restons optimistes sur les obligations des marchés émergents, car leurs fondamentaux sont solides et les rendements attractifs. Toutefois, les valorisations sont historiquement serrées et l'incertitude économique demeure un risque.