L’ère de la «monnaie saine» s’impose, avec des taux d’intérêt réels positifs, offrant des rendements obligataires durables pour la décennie à venir

Nous anticipons un environnement favorable pour l'obligataire cette année. Les rendements attractifs sur la partie courte de la courbe offrent la perspective d'un revenu durable, tout en servant de protection contre la volatilité des prix, avec un potentiel d'appréciation du capital si les taux baissent.

Les obligations sont bien positionnées pour performer dans divers scénarios, consolidant ainsi leur place dans un portefeuille, notamment pour les investisseurs disposant de liquidités excédentaires. La plupart des rendements obligataires égalent ou surpassent les taux actuels des marchés monétaires, tout en offrant de meilleures propriétés de diversification que les liquidités.

Dans notre perspective économique et de marché pour 2025, nous réaffirmons notre conviction que nous sommes entrés dans une ère de «monnaie saine», marquée par des taux d'intérêt réels positifs, créant ainsi une base solide pour des rendements obligataires durables au cours de la prochaine décennie. Bien que les taux directeurs soient généralement attendus en baisse, nous estimons qu'ils se stabiliseront à des niveaux plus élevés que ceux observés dans les années 2010.

Par rapport à l'histoire, nous revenons à un régime plus normal. Les investisseurs devraient reconnaître qu'il existe une véritable opportunité dans les obligations.

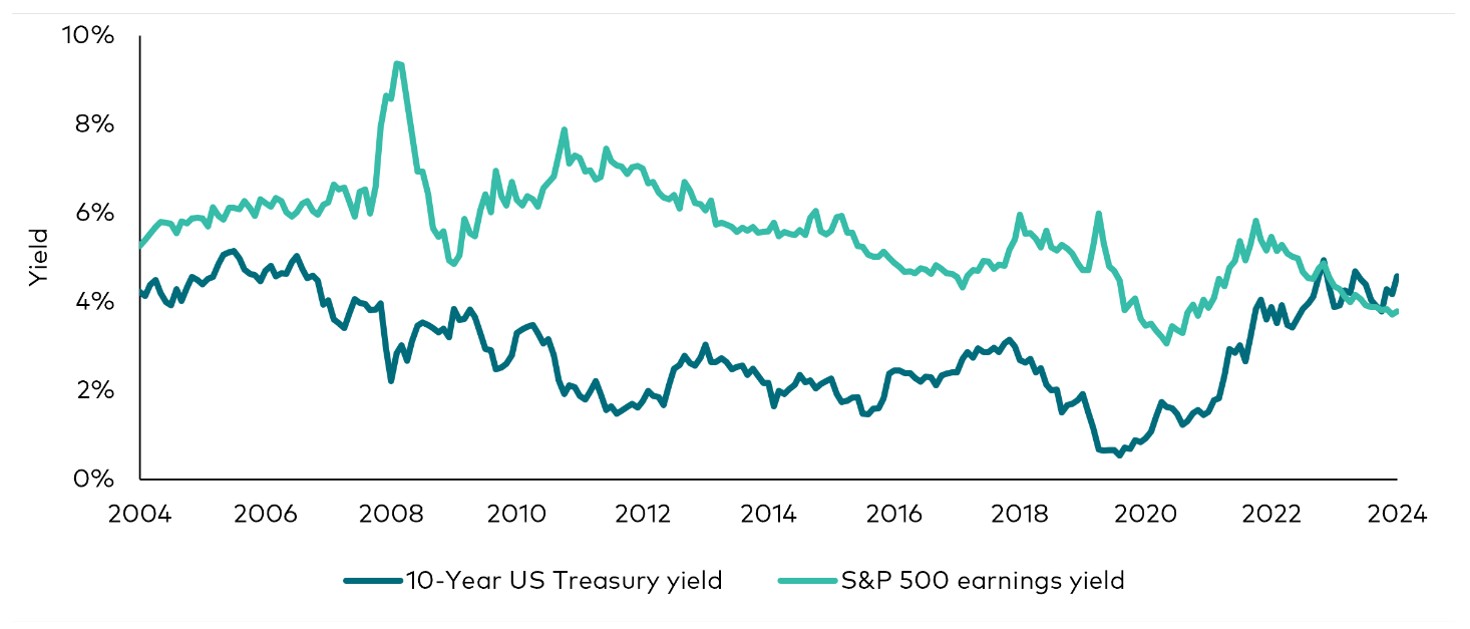

Un phénomène rare: Le rendement des obligations du Trésor américain à 10 ans dépasse désormais le rendement des bénéfices de l'indice S&P 500.

Note: Le rendement des bénéfices de l'indice Standard and Poor’s (S&P) 500 est une moyenne pondérée des bénéfices par action des 12 derniers mois de chaque action composant l'indice, divisée par son prix de l'action.

Source: Bloomberg, au 31 décembre 2024.

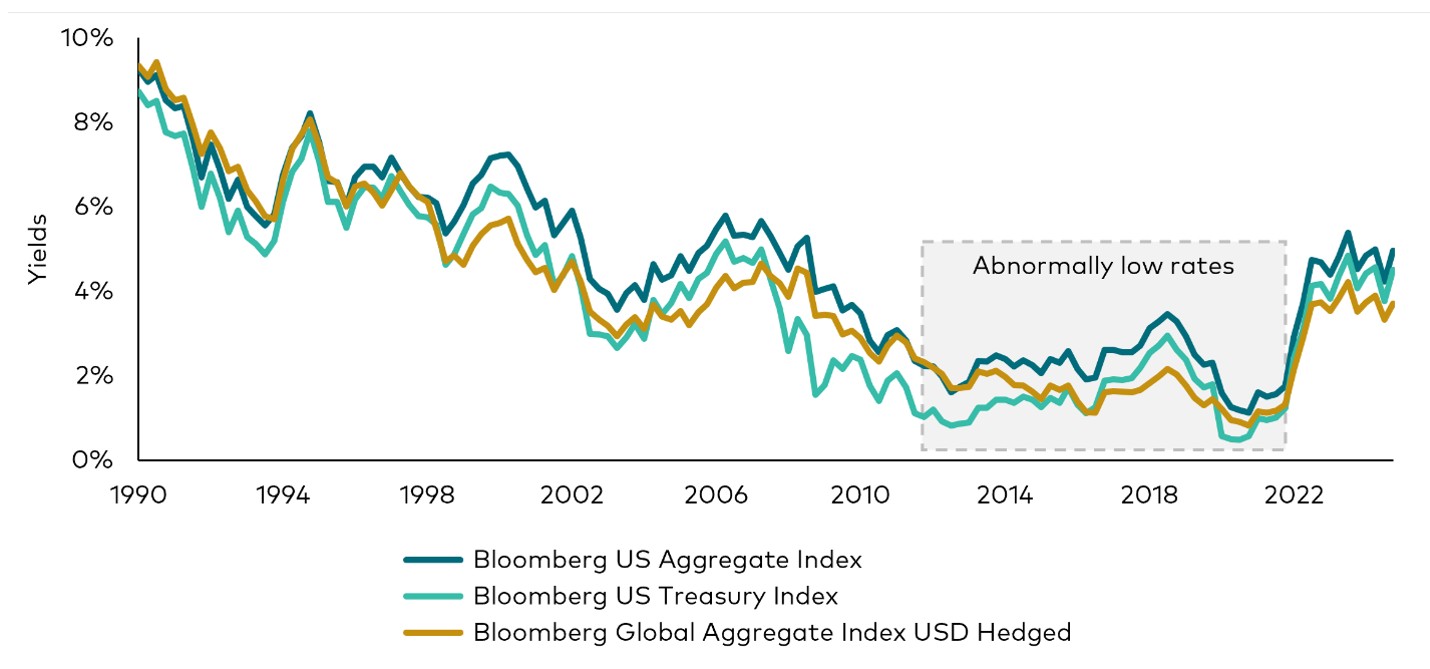

Retour à la normale: Les rendements obligataires des années 2010 étaient une anomalie

Source: Bloomberg, pour la période du 30 mars 1990 au 31 décembre 2024.

Opportunités et risques

Aux États-Unis, l'incertitude politique augmente avec le changement d'administration, renforcée par des tensions internes et mondiales. Bien que notre scénario pour les actifs risqués soit positif, l'incertitude amplifie les résultats possibles pour la croissance, l'inflation et la politique monétaire, nécessitant une approche disciplinée des actifs risqués.

La performance du marché américain dépendra en partie de:

- Dynamique économique: Des bilans solides soutiennent la croissance.

- Tarifs douaniers: Ils pourraient freiner la croissance et stimuler l'inflation.

- Immigration: Des restrictions réduiraient l'offre de main-d'œuvre.

- Politique budgétaire: Les décisions fiscales pourraient resserrer les conditions financières.

- Déréglementation: Elle pourrait stimuler l'innovation dans certains secteurs.

La Fed naviguera dans un environnement incertain. Avec de bonnes nouvelles déjà intégrées, nous continuons d’adopter une vision à long terme et abordons l'année à venir avec patience. La volatilité économique peut offrir de nouvelles opportunités. Ces dislocations peuvent générer de l'alpha en s’appuyant sur une gestion des risques rigoureuse et une recherche de crédit approfondie.