Quel impact pour les banques européennes?

La hausse des taux d'intérêt signifie la fin de l’argent facile et ce, même pour les banques. En octobre dernier, la Banque Centrale Européenne a annoncé la fin de son programme de financement: le TLTRO (Targeted Longer-term refinancing operations), dont la moitié, 1100 milliards d'euros doivent encore être remboursés. Le remboursement final est prévu pour décembre 2024, mais environ 477 milliards d'euros arrivent à échéance en juin 2023.

Le TLTRO était une mesure exceptionnelle conçue pour une période exceptionnelle, afin d'aider à soutenir la croissance européenne. La fin du TLTRO était donc attendue et programmée, les banques européennes s'y sont préparées: elles ont augmenté leurs niveaux de liquidité, notamment par des dépôts à la BCE (offrant des betas faibles) et se sont préparées à refinancer le TLTRO par le biais des différents outils mis à leur disposition.

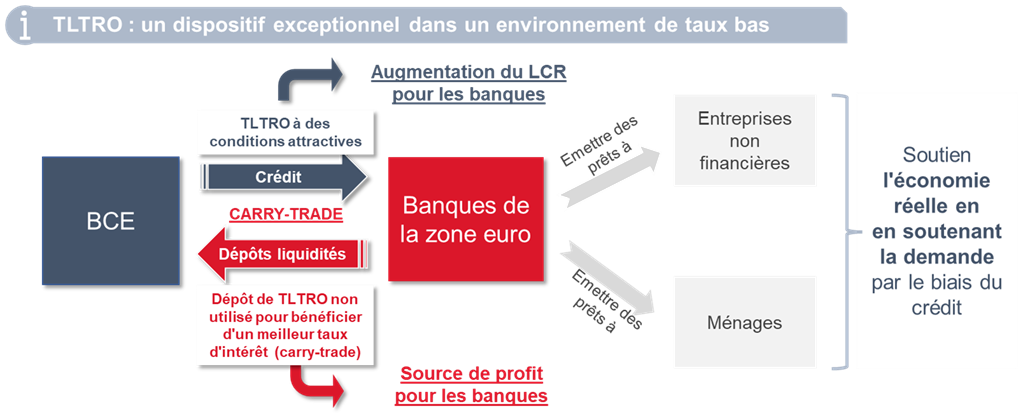

Le mécanisme de financement TLTRO a débuté en 2014 pour inciter les banques à financer l'économie réelle en leur proposant des financements à long terme à des conditions attractives, afin qu'elles continuent à offrir des taux d'emprunt favorables, en particulier pour les sociétés non financières et les ménages. Les conditions d'emprunt proposées aux banques étaient alignées sur la quantité et les conditions des prêts accordés au public: plus il y avait de prêts accordés, plus les conditions du TLTRO étaient avantageuses.

De nombreuses banques ont profité de ce mécanisme et ont déposé les fonds TLTRO III non utilisés auprès de la BCE à des taux plus élevés que ceux auxquels elles ont emprunté. Cette opération, connue sous le nom de «carry-trade», qui permet aux banques de bénéficier de millions d'euros chaque trimestre, disparaîtra bien sûr des résultats des banques dans un monde sans TLTRO.

Le TLTRO III a également aidé les banques de la zone euro à conserver des niveaux de liquidité historiquement élevés ces dernières années, dépassant facilement le ratio minimum de couverture des liquidités (LCR) de 100% fixé par la BCE, se situant actuellement aux alentours de 160%.

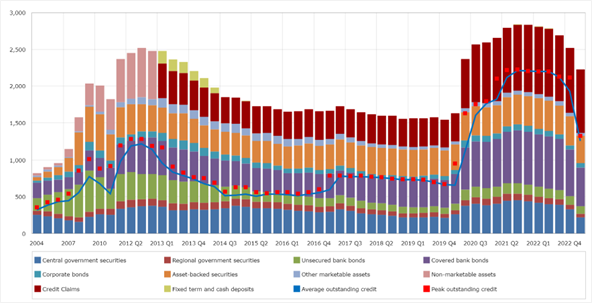

Le TLTRO fonctionne comme une facilité de mise en pension (REPO). Au fur et à mesure que les prêts TLTRO sont remboursés, le collatéral adossé à ces prêts est libéré. Par conséquent, le LCR sera plus ou moins sensible à l’arrêt du TLTRO en fonction du type de garantie utilisée. Plus la garantie est de haute qualité, comme les HQLA, moins le LCR sera impacté, car ce sont des titres très liquides et réutilisable auprès de la BCE. Les titres moins liquides, tels que les obligations sécurisées et les titres adossés à des actifs (ABS), diminueront le LCR des banques concernés.

La BCE estime à 65% la proportion moyenne de HQLA utilisée par les banques européennes, en conséquence, seul 35% environ des LCR des banques pourraient être impacté par la fin du TLTRO (et cela, sans compter toute action de mitigation).

Les banques ont réalisé pour le 9e trimestre consécutif des résultats qui dépassent le consensus des analystes, avec des revenus d'intérêts en hausse de 35% par rapport au trimestre précédent, et un Return on Equity estimé à plus de 10%, bénéficiant largement de la hausse des taux d'intérêt. La perte potentielle du carry-trade est ainsi largement compensé par la hausse des taux.

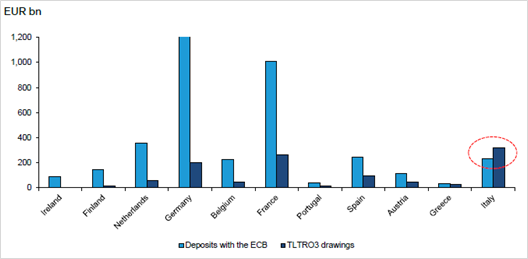

La plupart des banques disposent d'énormes réserves de liquidités auprès de la BCE, qui dépassent largement leurs niveaux de TLTRO. La possibilité d’utiliser ces réserves est largement répandue parmi les banques, mais elle ne sera pas neutre pour le LCR.

Idéalement, les banques qui ont utilisé le TLTRO à des fins de prêt (plutôt que de s'engager dans des opérations de «carry trade») pourraient rechercher des sources de financement permanentes dont les primes sont légèrement supérieures au coût de financement du TLTRO.

Pour les plus petites banques qui n'ont pas accès à ces options, la BCE propose toujours l'opération principale de refinancement (Main Financing Operations – MRO) et l'opération de refinancement à plus long terme (Long Term Financing Operation – LTRO). Ces dispositifs plus classiques proposent le taux directeur de la BCE, soit 50 points de base de plus que le TLTRO. Ils ne font cependant pas l'objet de compétition ou d’appel d'offres entre les banques, ce qui n'aura pas d'impact sur le LCR.

Nous estimons donc que la fin du TLTRO ne constitue pas une menace majeure pour la liquidité ou les bénéfices des banques européennes. La complexité réside plutôt dans la manière dont les banques réussiront à maintenir l’équilibre entre la gestion des coûts de refinancement et le maintien de leur rentabilité, qui, rappelons-le, est fortement soutenue par la hausse actuelle des taux d'intérêt.