Rendement, sécurité, durabilité: la Scandinavie constitue une solution d’investissement présentant des avantages indéniables.

Depuis le déclenchement de la crise financière en septembre 2008, les grandes banques centrales exercent, à travers leurs politiques monétaires non conventionnelles, un rôle prépondérant au sein des économies et sur les marchés de capitaux. Ce soutien a abouti à une forte valorisation des actifs et à des taux d’intérêt historiquement bas, pesant ainsi sur l’attractivité des obligations traditionnelles.

Si elles certes sont parvenues à contenir les crises, cela s'est fait au prix de la création de multiples bulles financières. Et, cet interventionnisme des banques centrales s’est même massivement renforcé au cours des 18 derniers mois avec la pandémie de COVID-19. En conséquence, les rémunérations des obligations, considérées comme des «actifs sûrs» par les investisseurs mondiaux, sont tombées à des niveaux historiquement bas.

Si cette domination des banques centrales sur la fixation des prix des marchés de titres s'est exercée de manière délibérée, celle-ci est néanmoins de plus en plus de critiquée ces dernières années notamment en raison des dommages collatéraux qu’elle provoque. Depuis le début du «programme d’achat d’actifs» (PAA) en octobre 2014, la BCE a acheté à elle seule près de 4500 milliards d’euros d’obligations d’émetteurs de la zone euro, notamment des obligations d’Etat. Elle a ainsi exercé des pressions sur les taux d’intérêt, déjà très faibles en raison de l’anémie de la croissance et des tensions désinflationnistes des dix dernières années, les ramenant à des niveaux encore plus bas, et compliquant ainsi fortement l’investissement en capital (prudent) pour les épargnants privés et les investisseurs institutionnels.

Les obligations souveraines allemandes, suisses et japonaises, généralement considérées comme très sûres, affichent aujourd’hui des taux d’intérêt si bas qu’elles ne constituent quasiment plus une classe d’actifs pertinente pour ces nombreux investisseurs institutionnels qui ne peuvent se passer d’un certain rendement minimum sur leurs placements. Et, si leurs rendements nominaux sont déjà très faibles, leurs rendements réels (nets de l’inflation), eux, sont même fortement négatifs.

La région Scandinavie offre en quelque sorte un parfait «cocktail sécurité», alliant stabilité, flexibilité et dynamisme. D’une part, les pays scandinaves se caractérisent par des finances publiques saines, une cohésion et un équilibre social forts, des monnaies flexibles et une grande richesse en ressources.

D’autre part, leurs économies affichent un fort dynamisme, notamment grâce à l’innovation soutenue dont font preuve leurs entreprises et la grande flexibilité de leurs marchés du travail. Par ailleurs, portés par leurs activités d’exportation favorisant une culture très largement sensibilisée aux enjeux de compétitivité économique, ces nations place l’esprit d’entreprise au cœur de leur politique sociale.

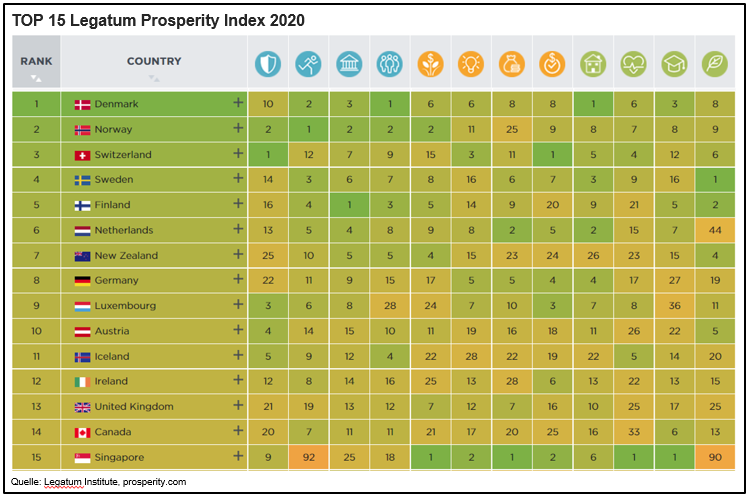

Ces atouts placent ces quatre pays dans le Top 5 de l’indice de prospérité de la fondation Legatum Institute.

Et de fait, globalement, pour ceux qui recherchent la sécurité, la Scandinavie semble à tous égards imbattable du point de vue de ses fondamentaux: une dynamique de croissance élevée combinée à une très grande stabilité économique, politique, écologique et sociale.

Les obligations scandinaves ne représentent que 2% environ du marché obligataire mondial, compte tenu des faibles niveaux d’endettement de ces pays. Néanmoins, ce marché est loin d’être négligeable en termes absolus et la niche qu’il représente offre certaines caractéristiques attrayantes aux investisseurs. Il est frappant de constater la grande stabilité des volumes de ce marché depuis des années, ce qui, pour le marché obligataire est un signe positif témoignant à la fois d’une faible croissance de la dette de ces économies et d’une certaine valeur intrinsèque de ces obligations due à leur rareté.

Pour la plupart, les banques centrales scandinaves ne jouent pas un rôle dominant sur leur marché obligataire, c’est pourquoi les rendements y sont plus élevés en raison de l’absence de demande artificielle provenant de programmes de rachat d’actifs. En outre, les lettres de gage hypothécaires remboursables au gré du porteur au Danemark constituent l’un des segments les plus attractifs du marché obligataire mondial. Pour tirer parti des avantages que peut offrir ce marché, il importe de comprendre et de savoir gérer activement les spécificités et les défis particuliers dans le cadre de la modélisation des risques.

En intégrant des expositions à d’autres sous-marchés attractifs en Norvège et en Suède, notamment, il est possible de se constituer un portefeuille d’obligations scandinaves hautement diversifié et attrayant, affichant un rendement moyen nettement positif et une qualité de crédit et une liquidité de marché maximales. La volatilité des taux de change par rapport à l’euro est comparativement limitée et les couvertures de change génèrent parfois des rendements supplémentaires pour les investisseurs en CHF.

L’analyse de ce type de portefeuilles hautement diversifiés d’obligations scandinaves montre que la corrélation avec les autres classes d’actifs (traditionnelles) ou risques de marché est relativement faible, ce qui s’explique par le degré élevé de diversification entre les différents pays et les différentes classes d’actifs ou sources de revenus, ainsi que par la grande indépendance des banques centrales scandinaves.

La combinaison de cette faible corrélation à un rendement (positif) nettement plus élevé, tout en maintenant un haut degré de liquidité, illustre clairement l’avantage que peut représenter pour une large allocation d’actifs l’inclusion ou l’investissement dans une stratégie obligataire scandinave diversifiée.

Ces dernières années, les investisseurs sont de plus en plus nombreux à souhaiter prendre en compte les aspects liés à la durabilité dans leurs investissements, et ce à juste titre, selon nous. Dans un monde qui évolue rapidement, le changement climatique apparaît comme le défi le plus évident, même s’il est loin d’être le seul. Dès lors, il n’est tout simplement plus possible de faire l’impasse sur les aspects de durabilité qui doivent désormais constituer une composante de base de l’analyse opportunités/risques dans le cadre d’une gestion active.

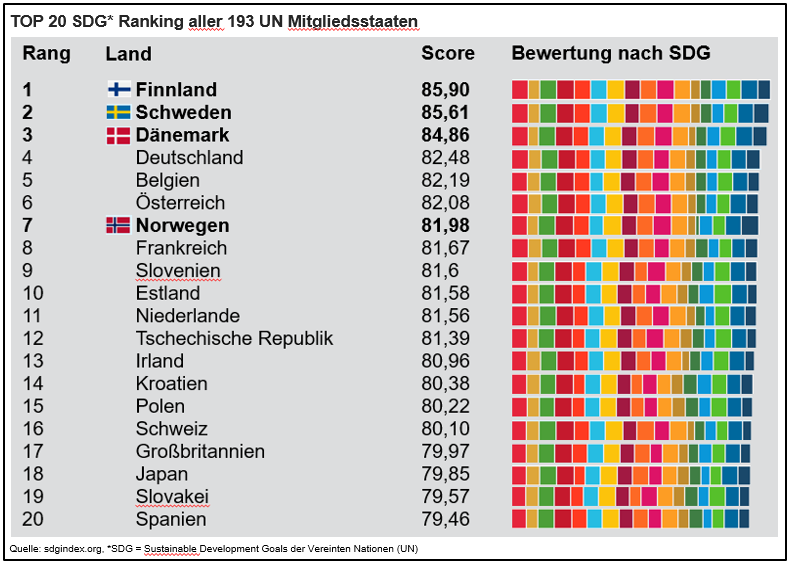

Et de fait, si l’on considère la durabilité comme un concept générique pour l’inclusion des enjeux sociaux, environnementaux et sociétaux dans l’analyse et la prise de décision, aucune autre région mondiale n’est mieux positionnée pour affronter l’avenir que la Scandinavie. Si, par exemple, l’on se base sur les objectifs de développement durable des Nations Unies, le classement de la Finlande (1re), de la Suède (2e), du Danemark (3e) et de la Norvège (7e), fait de la Scandinavie la région de loin la mieux orientée sur un avenir plus durable.

Dans un monde qui évolue constamment, nous n’avons d’autre choix que de changer la façon dont nous envisageons les investissements. Les obligations scandinaves confèrent aux investisseurs la possibilité de s’échapper à moindre risque du contexte de taux d’intérêt négatifs tout en offrant une opportunité attrayante pour investir durablement avec un rendement intéressant.

Pour toute question ou information complémentaire, n’hésitez pas à contacter l’équipe de Lazard Asset Management en Suisse.

Lazard Asset Management Suisse

Usteristrasse 9, 8001 Zurich

Tél: +41 43 888 64 80

E-mail: [email protected]

www.lazardassetmanagement.com

Cet article est basé sur des données ou des informations que LAM considère comme fiables. Toutefois, LAM ne garantit pas l’exactitude ou la précision des données. Les déclarations prospectives indiquées dans le présent document correspondent à l’évaluation effectuée à la date du présent article. Les opinions exprimées dans cet article sont susceptibles d’être modifiées sans préavis. Ni LAM, ni ses sociétés associées n’acceptent une quelconque responsabilité quant à l’utilisation de cet article ou de son contenu. Les déclarations prévisionnelles comportent une grande part de jugement et d’analyse à caractère subjectif et toute évolution à cet égard et/ou toute prise en compte d’éventuels autres facteurs peuvent avoir un impact important sur les résultats déclarés. Les résultats effectifs peuvent donc différer substantiellement de ceux contenus dans le présent document.

Toute modification, quelle qu’elle soit, distribution ou transmission à des tiers sans l’autorisation expresse préalable de LAM de cet article, de son contenu, ou d’une copie de cet article sont proscrites.

Lazard Asset Management Schweiz AG, Usteristrasse 9, CH-8001 Zurich.