Comment adapter le concept de frontière efficiente à la gestion de fortune de 2021?

Le concept de construction de portefeuille repose encore aujourd’hui sur le concept de frontière d’efficience, initialement définie par Markowitz en 1952. L’intuition est simple: maximiser le rendement attendu pour un niveau de risque donné, ce qui place la notion de diversification au cœur des choix de portefeuille. Cette diversification doit être optimisée, c’est-à-dire que les actifs seront sélectionnés de manière globale en tenant compte des corrélations entre leurs rendements pris deux à deux.

L’ancienneté de ce modèle induit quelques limites, notamment certaines hypothèses peu réalistes comme la rationalité des investisseurs ou l’hypothèse de distribution normale des rendements. Il reste pourtant le modèle le plus utilisé quand il s’agit d’optimiser un portefeuille d’actifs.

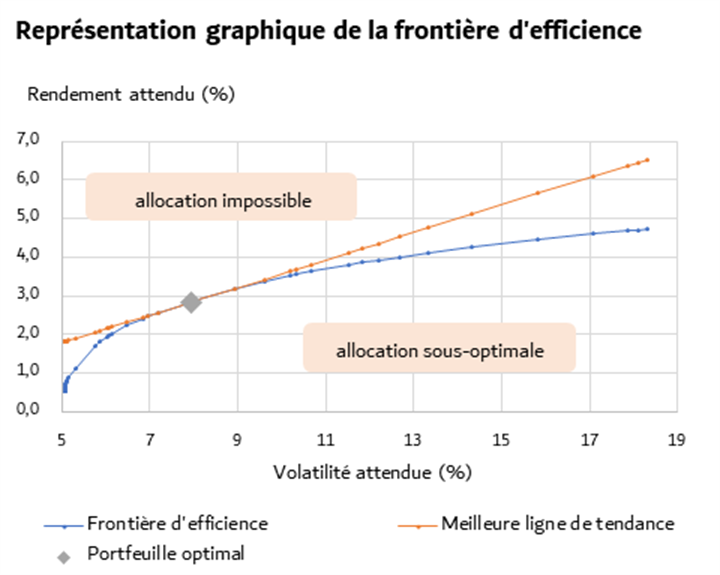

L’ensemble des combinaisons rendement/risque optimales pour un portefeuille donné trace la frontière d’efficience, sur laquelle il convient pour tout investisseur de se placer.

Source: exemple de frontière efficiente pour un portefeuille diversifié, SILEX, 2021

Les instruments financiers actuels, et plus particulièrement les produits dérivés et structurés, ont bouleversé ces concepts traditionnels, en introduisant des profils rendements-risque asymétriques. Par exemple, certains produits permettent de participer à la hausse des marchés en offrant une protection ou une garantie en capital à la baisse. Ces instruments ont donc des comportements non-linéaires en fonction des régimes de marché, ce qui rend leur intégration dans une allocation optimisée beaucoup moins triviale que dans le modèle de Markowitz initial. En particulier, les produits structurés ont un profil de rendement convexe, qui rend les hypothèses sur leur distribution de performance beaucoup plus complexe. Ils ont aussi une maturité aléatoire.

Quel est l’intérêt pour un investisseur de se confronter à une telle complexité? De nombreuses études (la première de Stephen Ross dès 1976) montrent que l’ajout de produits dérivés dans une allocation rend les marchés plus «complets» en augmentant le champ des possibles. Dans le langage de Markowitz, ces instruments permettent de repousser la frontière d’efficience, d’obtenir davantage de rendements à niveau de risque égal.

Une autre direction prise par l’innovation financière ces dernières années pour exploiter l’intérêt des dérivés est l’émergence de stratégies de «rendement» par la vente systématique d’options put. Il s’agit de combiner des positions longues (sur indices par exemple) avec des options de ventes sur le même indice. Ces stratégies évitent les biais émotionnels par leur caractère systématique et permettent de bénéficier de rendements convexes, et donc de meilleurs ratios de Sharpe.

Investir sur les produits dérivés ou structurés dans le cadre d’une allocation de portefeuille implique néanmoins d’avoir les outils et la capacité calculatoire nécessaires à performer une optimisation robuste. Ces instruments ayant des rendements et des corrélations non-linéaires et donc souvent peu intuitives, il ne s’agirait pas de les ajouter dans un portefeuille de façon approximative, ce qui déplacerait l’allocation en deçà de sa frontière d’efficience. Ce risque est d’ailleurs d’autant plus grand que le nombre de produits structurés augmente dans l’allocation.

Dans le cadre d’une gestion de fortune moderne, il semble dès lors primordial de se doter d’une aide quantitative qui permette de:

- Modéliser correctement les rendements, les risques et les corrélations. Cela implique notamment de suivre les «grecs» sur les produits incluant des dérivés.

- Optimiser de façon robuste en incluant ces instruments non-linéaires et en les combinant aux classe d’actifs traditionnelles;

- Probabiliser les flux de cash liés aux coupons ou rappels.

Les produits structurés ont un intérêt indéniable dans le cadre d’une allocation, du fait de leur capacité à repousser la frontière d’efficience et donc améliorer le ratio de Sharpe d’un portefeuille. Plutôt que de raisonner sur la performance seule du produit, il est important de tenir compte de l’ensemble de l’allocation avant toute décision d’investissement, afin que ce produit dont la contribution sera souvent peu intuitive s’intègre harmonieusement au portefeuille. Il est possible d’optimiser la contribution des produits structurés à la frontière efficiente du portefeuille, avec l’appui d’outils adéquats, en déployant une approche disciplinée de budgétisation du risque.