Une inflation Claude François (ça s’en va et ça revient)

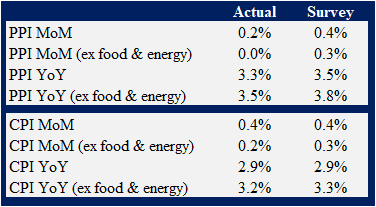

Nous avons démarré cette année 2025 sur les chapeaux de roues avec des inquiétudes concernant l’attitude de la Fed. Les craintes d’inflation repartent dangereusement à la hausse, Donald Trump est investi depuis hier, tout porte à croire que la Fed ne pourra pas baisser ses taux autant qu’elle le souhaite et patatras. C’est le super hawkish Christopher Waller (mais ça, c’était en 2024 avec Biden à la Maison Blanche et Powell à la Fed) qui a mis les pieds dans le plat en déclarant que l’inflation était sur le point d’être maîtrisée et que «si les chiffres sont de notre côté», la Fed pourra assouplir trois ou quatre fois sa politique monétaire cette année. Le garde-chasse se mue en chef des braconniers! Ensuite, les chiffres ont parlé puisque PPI et CPI se sont révélés en léger repli.

Le tableau est certes encourageant mais les timides améliorations ne justifient pas un tel engouement pour une politique dovish ainsi que des taux longs en net repli. C’est pourtant ce qui est arrivé alors que ces signes d’optimisme doivent être confirmés et surtout corroborés par les chiffres PCE et Core PCE, les seuls qui présentent une quelconque valeur aux yeux de la banque centrale. Rajoutons que ces statistiques d’inflation, certes récentes font déjà partie du passé alors que c’est l’avenir qui nous préoccupe.

Un 10 ans US à 6%?

Après T. Rowe Price, c’est au tour de Nomura de prédire un 10 ans américain à 6% au cours de cette année. Ce n’est pourtant pas la trajectoire qu’ont pris les taux longs depuis quelques jours. Au cours de la semaine dernière, le 10 ans s’est détendu de 20 points de base et est même redescendu sous la barre des 4,60% vendredi. Nous sommes toutefois restés fidèles à notre volonté de ne pas nous brûler les doigts avec la duration longue tant que le 10 ans ne s’approche pas de 5%. Le 5 ans que nous avions acheté à 4,57% en début de mois, juste après la publication des Non Farm Payrolls, a donc suivi le comportement de son «grand frère» 10 ans mais nous n’en avions pas rajouté après le 10 janvier.

Si le scénario de 10 ans à 6% devait voir le jour, il y aurait plus à perdre sur les marchés actions que sur les marchés obligataires dont le bain de sang deviendrait tout relatif.

Un 10 ans à 6%, nous ne pouvons pas affirmer que c’est impossible. C’est toutefois peu probable dans le contexte actuel. Qu’il aille d’abord jusqu’à 5%, ce ne sera déjà pas si mal pour nous fournir des opportunités d’investissement. Pour que la correction se poursuive jusqu’à 6%, il faudrait un alignement parfait de mauvaises planètes: une inflation qui repart au galop, une croissance qui reste solide, une guerre des droits de douane avec la Chine qui redouble d’intensité, des milliards de nouvelles émissions du Trésor qui peinent à trouver preneur, une Fed qui perd les pédales et qui commet des erreurs fatales (liste non exhaustive). Tous ces arguments, nous les connaissons déjà puisque ce sont ceux-là mêmes qui nous ont poussés voilà quelques mois à envisager un 10 ans à 5%. Selon nous, le facteur principal qui déclencherait un sell-off jusqu’à 6% serait celui du «supply» gigantesque d’émissions du Trésor qui engorgerait les marchés. Regardons donc ce que Donald Trump envisage sur le sujet une fois président investi. Ce qui est certain, c’est que notre conviction est faite: si ce scénario de 10 ans à 6% devait voir le jour, il y aurait plus à perdre sur les marchés actions que sur les marchés obligataires dont le bain de sang deviendrait tout relatif. Sur de tels niveaux, nous ajouterions autant de duration longue que les règlements et prospectus nous le permettent et nous attendrions le plongeon inévitable en récession. Le Etats-Unis ne peuvent pas (plus) survivre avec de tels niveaux de taux d’intérêts.