Si tout se passe bien, 2021 permettra d’envisager un retour à la normale avec un rebond de la croissance et des bénéfices.

Écrire des perspectives pour l’année à venir est toujours difficile, mais l'écrire au milieu d'une pandémie rend l’exercice encore plus complexe. Néanmoins, pour 2021, restons optimistes, en dépit de l'année difficile et de la crise sanitaire persistante. Du point de vue actuel, les élections américaines étant derrière et les nouvelles encourageantes concernant le vaccin, le tableau pour l'année prochaine est celui d'une amélioration et, espérons-le, d'un retour progressif à la normale. Cela dit, une des leçons de 2020 est qu’il faut toujours s’attendre à des surprises.

Les récentes annonces de vaccins ont radicalement modifié les perspectives de la pandémie. En effet, les niveaux d'efficacité sont supérieurs aux attentes et les effets secondaires apparaissent minimes. Ainsi, les sociétés pharmaceutiques sont confiantes dans leur capacité à vacciner suffisamment de la population et les investisseurs se tournent déjà vers un retour à la normale. Toutefois, un certain nombre d'obstacles subsistent. Tout d'abord, une vaccination généralisée est peu probable avant mi-2021, et probablement encore plus tard pour les marchés émergents, suggérant plusieurs mois encore douloureux. Deuxièmement, la logistique demeure un défi. Non seulement certains vaccins nécessitent des températures inférieures à la congélation pour le stockage et le transport, mais il sera probablement également difficile d'augmenter la production de manière suffisante et rapide. En outre, la volonté d'être vacciné n'est pas donnée, même parmi les segments les plus vulnérables de la population. Enfin, le risque de mutation du virus demeure et la durée de vie de l'immunité reste également une question. Néanmoins, en supposant que ces obstacles soient éliminés et que la distribution se déroule sans heurts, un retour à la normale d'ici l'été est possible.

En attendant, ce sera un hiver long et probablement douloureux. Les mesures de confinement sont en cours en Europe et ne seront que partiellement relâchées au cours de l'hiver par crainte d'un troisième confinement rigoureux. Aux États-Unis, différents États adoptent des mesures différentes, mais à priori pas de confinement national, même lorsque Biden prendra ses fonctions. En effet, le système fédéral rend de telles mesures difficiles à adopter, et la polarisation actuelle de certaines mesures pourrait rendre leur mise en oeuvre encore plus difficile. Cependant, cela pourrait ressembler beaucoup à du «stop & go» pour le moment.

Dans ce contexte, avec la Chine en tête, l'Asie va afficher une trajectoire de croissance bien plus forte que l'Occident, ayant mieux géré la crise de la santé et entamé un retour à la normale plus tôt. Le récent accord de libre-échange régional (partenariat économique global régional) et le moteur de croissance chinois qui revient aux niveaux de 2019 devraient constituer des soutiens supplémentaires. Les États-Unis, comme à l'accoutumée, devraient continuer à faire preuve de résilience, les consommateurs prenant de leurs épargnes pour soutenir la consommation. Ceci dit, la prochaine phase de relance budgétaire est nécessaire au fur et à mesure qu'un certain nombre d'allocations de chômage arrivent à échéance à la fin de 2020. Un nouvel élan budgétaire, couplé à des mesures de confinement plus souples puis de réouverture, devrait entraîner une forte croissance pour l'année. L'Europe sera à l'arrière-plan, où des restrictions plus strictes et des conversations budgétaires plus dures devraient limiter la croissance, même s'il existe un potentiel de rattrapage pour le vieux continent dès le printemps.

Dans l'ensemble, le premier trimestre devrait rester faible et la croissance devrait se renforcer tout au long de l'année, les vaccinations aidant le secteur des services à se redresser. Pourtant, l'économie mondiale, et les pays développés en particulier, resteront bien en dessous des niveaux d'avant la crise pendant encore un certain temps.

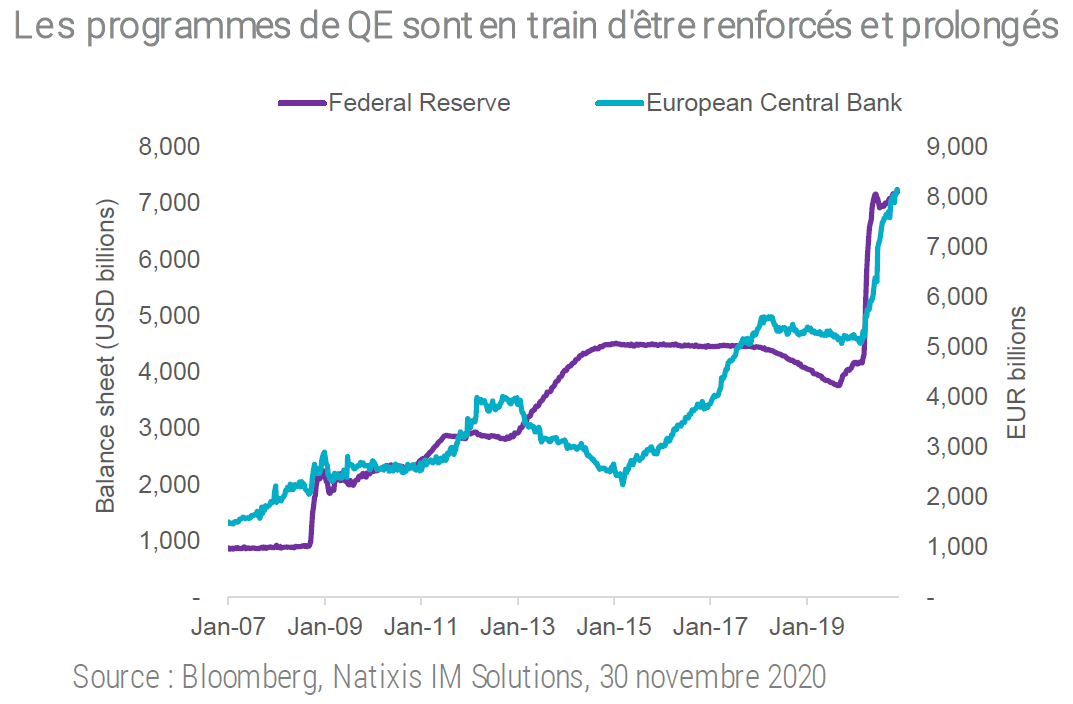

Une chose est assurée: le soutien continu des banques centrales. En effet, elles intensifient les programmes de QE, étendent les mesures d'urgence et pressent les gouvernements pour obtenir un soutien budgétaire supplémentaire. L'année prochaine – et au-delà – devrait se poursuivre sur cette voie.

La relance budgétaire, en revanche, n'est pas aussi facile à mettre en place, mais la nécessité finira par prendre le dessus sur la politique. Aux États-Unis, les Démocrates et les Républicains se disputent depuis mai, et il faudra peut-être que la nouvelle administration arrive pour arriver enfin un accord. Même si les élections sénatoriales ne seront pas réglées avant janvier, il semble peu probable que les démocrates parviennent à remporter les deux sièges au second tour en Géorgie, les Républicains devraient ainsi conserver leur majorité. Ainsi, le CARES Act 2 sera plus petit que prévu, probablement plus proche de 500 milliards ou 1’000 milliard de dollars. Toutefois, avec la nomination de Janet Yellen au poste de secrétaire au Trésor de Biden, la coopération avec la Réserve fédérale devrait se poursuivre.

En Europe, le Fonds de relance de l'UE, tant attendu, devrait finalement être approuvé et lancé vers le milieu de 2021. Pourtant, avec des négociations si compliquées en premier lieu et des confinements supplémentaires depuis que la taille initiale a été convenue, l'ampleur du paquet pourrait encore être inférieure aux besoins, avec des paquets supplémentaires peu probables. Certains pays sont également en difficulté: L'Allemagne a montré l'exemple en matière d'expansion budgétaire, mais les pays d'Europe du Sud ont été plus réticents à alourdir le poids de leur dette, comptant plutôt sur la Banque centrale européenne pour maintenir les coûts du service de la dette bas et attendant les subventions du Fonds de relance de l'UE.

Dans l'anticipation de la poursuite des programmes de QE et de l'expansion budgétaire, le sujet de l'inflation est de retour sur le devant de la scène. Pour 2021 au moins, l'inflation ne sera vraisemblablement pas un sujet de préoccupation. Toute hausse de l'inflation sera négligée par les banques centrales, qui se sont engagées à maintenir les taux d'intérêt à leurs niveaux actuels pendant une période prolongée, même en cas de hausse de l'inflation. En effet, un nouveau ciblage moyen de l'inflation suggère que l'inflation devra être élevée pendant longtemps avant que les investisseurs ne doivent se soucier d'une hausse des taux. Par ailleurs, les anticipations d'inflation n'ont que légèrement augmenté depuis l'annonce de la Réserve Fédérale cet été.

Pour l'année à venir, l'inflation devrait rester modérée. Bien que le soutien budgétaire ait été significatif, il a été essentiellement «comblé le trou», et sans la «Vague Bleue», il n’y aura pas assez de relance budgétaire pour déclencher l'inflation. De plus, les programmes de QE n'ont pas généré d'inflation par le passé et ne généreront probablement pas grand-chose maintenant, la vélocité de l’argent restant faible alors même que la quantité de monnaie augmente.

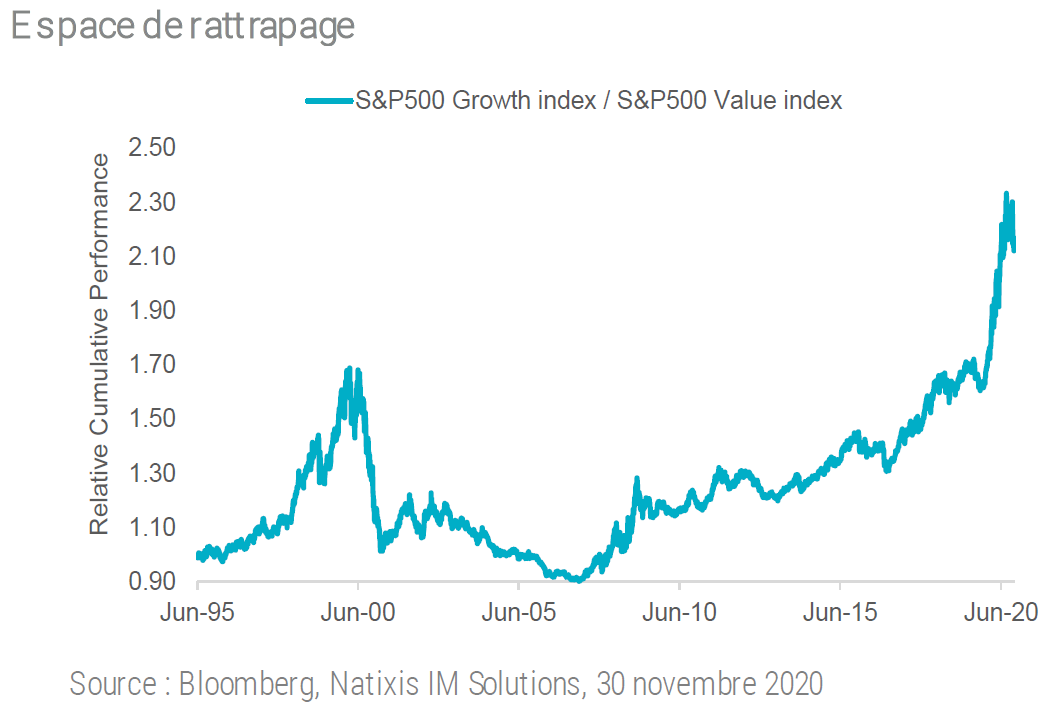

L'idée que la croissance sera supérieure à sa tendance, que l'inflation restera contenue, que les banques centrales resteront ultra-accommodantes, que le soutien budgétaire arrivera et que les vaccins conduiront au début d'un retour à la normale fait l'objet d'un consensus. Il faut s'attendre à une reprise des actions, à une diversification hors des États-Unis et des secteurs défensifs et à une rotation vers les actions internationales et les secteurs cycliques, ainsi que les petites capitalisations. Une poursuite de ces récents mouvements en 2021 est attendue, ou du moins pour une partie de l’année.

Par conséquent, la question est de savoir combien est déjà intégré dans les prix, et le potentiel de hausse est-il donc limité? La plupart des bonnes nouvelles sont intégrées dans les prix, mais cela ne signifie pas que le potentiel de hausse soit plus limité. La plupart des marchés, en particulier en dehors des États-Unis, sont toujours bien inférieurs aux niveaux de février, ce qui suggère qu'il y a encore beaucoup de potentiel haussier. Le niveau des liquidités s'élève toujours à plusieurs milliers de milliards de dollars et de nombreux investisseurs ont manqué le récent rallye. Il est également probable des obstacles continuent à émerger avant la mise en place des vaccins. En effet, les marchés montent rarement d'une ligne droite.

De plus, la rotation vers les cycliques est encore bien possible. Aux États-Unis, où les indices ont une plus forte pondération des actions de croissance, la performance globale pourrait cacher la rotation sous-jacente au sein des secteurs cycliques et le rattrapage de ces secteurs. Toutefois, les États-Unis pourraient sous-performer à mesure que les autres pays rattrapent leur retard, mais cette sous-performance ne devrait pas durer longtemps. En effet, l'amélioration de la croissance et des bénéfices, ainsi que la révolution numérique à long terme, devraient maintenir une demande soutenue pour les marchés américains, même si les performances sont retardées à court terme au fur et à mesure que les secteurs plus cycliques progressent.

L'Europe devrait être l'un des bénéficiaires de la réouverture du commerce, les indices restant bien en dessous des US et bien en dessous de leurs niveaux d'avant-crise. Le Fonds de relance de l'UE et le soutien supplémentaire de la Banque centrale européenne devraient soutenir le sentiment, ce qui devrait soutenir la reprise du secteur financier, entre autres.

Avec un fort rebond de la croissance emmenée par la Chine et une meilleure gestion de la situation sanitaire, l'Asie émergente devrait rester en demande. Des améliorations dans le commerce mondial et d'éventuelles réductions tarifaires par Biden devraient être des soutiens supplémentaires. Bien que la région ait été considérée comme un marché plus défensif ces dernières semaines, il existe toujours un potentiel pour l'année prochaine. Ailleurs sur les marchés émergents, le potentiel de rattrapage est important, mais des risques idiosyncratiques subsistent.

La faiblesse du dollar est un autre consensus universel. L'appétit pour le risque et le creusement du déficit devraient accentuer la faiblesse du dollar. Cela dit, sans dépenses budgétaires massives, les anticipations d'inflation pourraient se modérer, et les taux réels américains devraient augmenter, apportant un certain soutien au dollar. En outre, une meilleure croissance, un renforcement de l'élan budgétaire et des rendements plus élevés pourraient également limiter la baisse du dollar à un certain moment, les flux étant à la recherche de l'avantage de rendement américain.

Les obligations des marchés développés devraient rester stables grâce aux actions des banques centrales. Les rendements souverains augmenteront grâce aux dépenses budgétaires, au rebond de la croissance et au déploiement de vaccins, mais cette évolution devrait se révéler progressive et limitée par les banques centrales. Si ce n'était pas le cas, les marchés actions connaîtraient également des difficultés. Toutefois, même une hausse modérée laisse présager des performances relativement faibles pour les obligations souveraines.

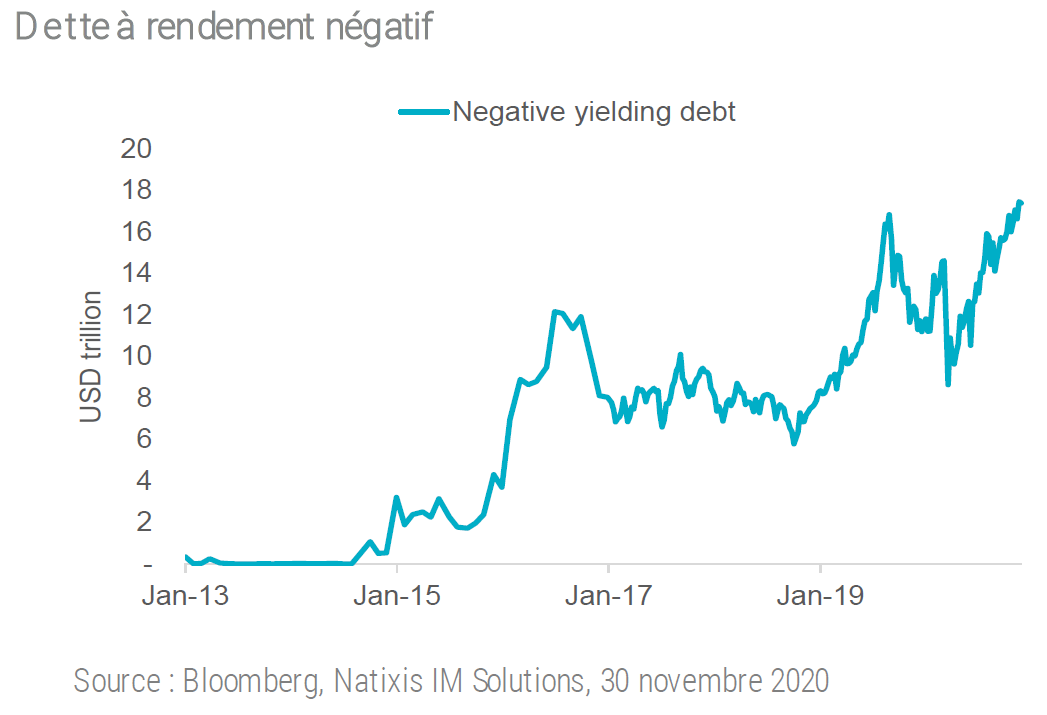

En effet, dans un contexte de taux à zéro ou négatifs dans les principales économies, et d'une montagne de 17 mille milliards de dollars de dette à rendement négatif, la recherche de rendement devrait se poursuivre. Néanmoins, les spreads ont déjà récupéré une grande partie de leur écartement de 2020, laissant moins de marge de compression, notamment sur l'IG. Il existe davantage de potentiel de resserrement des spreads au sein du HY et de la dette des marchés émergents (EM), mais une certaine prudence est de mise sur le HY compte tenu du risque de défaut. La dette des marchés émergents, tant en devise locale de manière sélective que dans les entreprises en devise forte, offre des opportunités intéressantes.

La recherche de rendement devrait également renforcer une autre tendance: les investisseurs vont continuer à rechercher des rendements et une diversification au moyen d'actifs privés.

À l'approche de 2021, les perspectives sont pour de l'amélioration et pour laisser derrière nous le chaos de la pandémie. Toutefois, un certain nombre de risques subsistent. Le virus avant tout, car il n'est pas encore derrière nous, car il pourrait persister plus longtemps ou le déploiement du vaccin pourrait ne pas être aussi rapide ou aussi efficace que nécessaire. Si la politique continue de faire obstacle au soutien budgétaire dont elle a tant besoin, aux États-Unis et en Europe, la croissance et le sentiment pourraient en souffrir. Bien sûr, si la Géorgie passe démocrate, et avec elle le Sénat, les marchés auraient besoin de repenser les hausses d’impôts et plus de réglementation. Alors que le Brexit devrait (enfin) être bouclé d'ici 2021, les répercussions et les coûts inattendus peuvent durer.

Du point de vue des marchés, une hausse indisciplinée des taux aurait un impact négatif tant sur les obligations que sur les actions. Et une vague de défauts mettrait aussi brusquement fin à l'appétit pour le risque. Enfin, avec un positionnement désormais plus «bullish» et un consensus constructif, le risque de déception augmente.