L’année dernière a défié toutes les attentes, avec un S&P 500 à moins de 2% de ses records de janvier 2022. Avec du recul, il était logique d’être optimiste pour les marchés actions alors que les principaux indices boursiers venaient de corriger d’environ 20% et que le sentiment était très baissier, avec des prévisions de récession un peu partout.

L’année 2024 commence sur un sentiment très différent de l’année dernière. Certes, une récession est toujours sur les radars, mais un «soft-landing» est désormais le scénario privilégié par les marchés et les consensus des économistes et des prévisionnistes grâce au ralentissement de l’inflation et à la résilience de l’emploi.

Bien que les raisons d’anticiper une récession restent multiples (hausse du coût des emprunts, ralentissement de la consommation et des investissements privés), le marché actions devrait plutôt bien se comporter cette année.

En effet, les perspectives d’un soft-landing devraient continuer à dominer. L’inflation va continuer à ralentir grâce à la normalisation des prix des denrées alimentaires (dans le sillage de la baisse des matières premières agricoles (-15%) et des engrais (-30%)), à la baisse des prix des véhicules et au ralentissement des prix des loyers.

Bien sûr, il est difficile d'imaginer qu'il n'y aura pas de frayeur en cours de route. Ces deux dernières années, les marchés ont anticipé différents scénarios et les excès ont été rapidement corrigés. L’année 2024 commence avec un sentiment extrêmement optimiste, porté par les anticipations d’un pivot imminent des banques centrales. Il ne serait donc pas étonnant d’observer un certain rétropédalage de ces anticipations à court terme, ce qui ferait pression sur les marchés actions et obligataires.

La Fed et le Trésor US pourraient continuer d’influencer les marchés

Les annonces trimestrielles de financement du Trésor américain (TGA) ont été des catalyseurs importants l’année dernière qui ont corroboré avec les principaux retournements des marchés actions et obligataires en février, juillet et octobre. Elles seront donc à suivre de près en 2024.

Graphique du S&P 500 avec les annonces TGA

Source: Valentin Aufrand

En juillet, le Trésor américain avait révisé à la hausse ses anticipations d’émissions d’obligations à coupon (TNotes et TBonds), un signal négatif pour la liquidité des marchés qui avait déclenché un rallye des taux obligataires de long terme et une correction de 10% des principaux indices boursiers. A l’inverse, le Trésor avait révisé à la baisse ses anticipations d’émissions d’obligations à coupon d’environ 50 milliards de dollars en octobre (et a en conséquent révisé à la hausse ses anticipations d’émission de TBills du même montant), ce qui avait déclenché un repli significatif des taux obligataires et un rallye majeur des indices boursiers.

Etant donné l’impact de ces annonces sur les marchés, il est probable que celles de la Fed relatives au quantitative tightening (QT) auront également un impact sur les marchés à court terme. La présidente de la Fed de Dallas, Lorie Logan (qui était auparavant en charge de la gestion du portefeuille de la banque centrale américaine), vient tout juste d’émettre l’hypothèse d’un ralentissement du QT à partir de cet été… Une telle décision serait de bon augure pour la liquidité et pourrait donc soutenir les marchés actions.

La géopolitique et le chômage restent des menaces importantes en 2024

En revanche, la géopolitique reste une menace importante au scénario actuellement anticipé d’un soft-landing et d’un pivot rapide des banques centrales. Une escalade des tensions au Moyen-Orient pourrait perturber les chaînes d’approvisionnement et provoquer un rebond majeur des cours de pétrole. Le prix moyen du transport maritime a déjà doublé en quinze jours à la suite des attaques des Houthis sur des navires marchands en mer Rouge (mais il reste extrêmement loin de la période covid).

Une seconde vague d’inflation serait un scénario noir pour la Fed qui renforcerait l’analogie avec les années 1970. La Fed et les autres banques centrales seraient forcées de réagir par un nouveau cycle de hausse des taux, ce qui pousserait à favoriser le scénario d’un remake de 2022 sur les marchés financiers, c’est-à-dire d’une forte correction des marchés actions et obligataires.

La possibilité d’un rebond significatif du chômage est également une menace importante. Certes, les créations d’emplois restent nombreuses et les inscriptions hebdomadaires au chômage faibles, mais d’autres indicateurs américains peignent un tableau plus contrasté. Le nombre d'employés en intérim - un important indicateur précoce de l'embauche dans d'autres secteurs - a repris son déclin en novembre, après avoir enregistré un pic en mars 2022. De plus, les inscriptions continues à l’allocation chômage sont remontées à un plus haut de deux ans à environ 1,9 million, la composante «emploi» de l’indice ISM des services est tombée à 43,3%, un niveau qui a toujours coïncidé avec une récession américaine, et la part des consommateurs interrogés par le Conference Board ayant déclaré que les emplois étaient difficiles à obtenir a atteint son niveau le plus élevé depuis mars 2021.

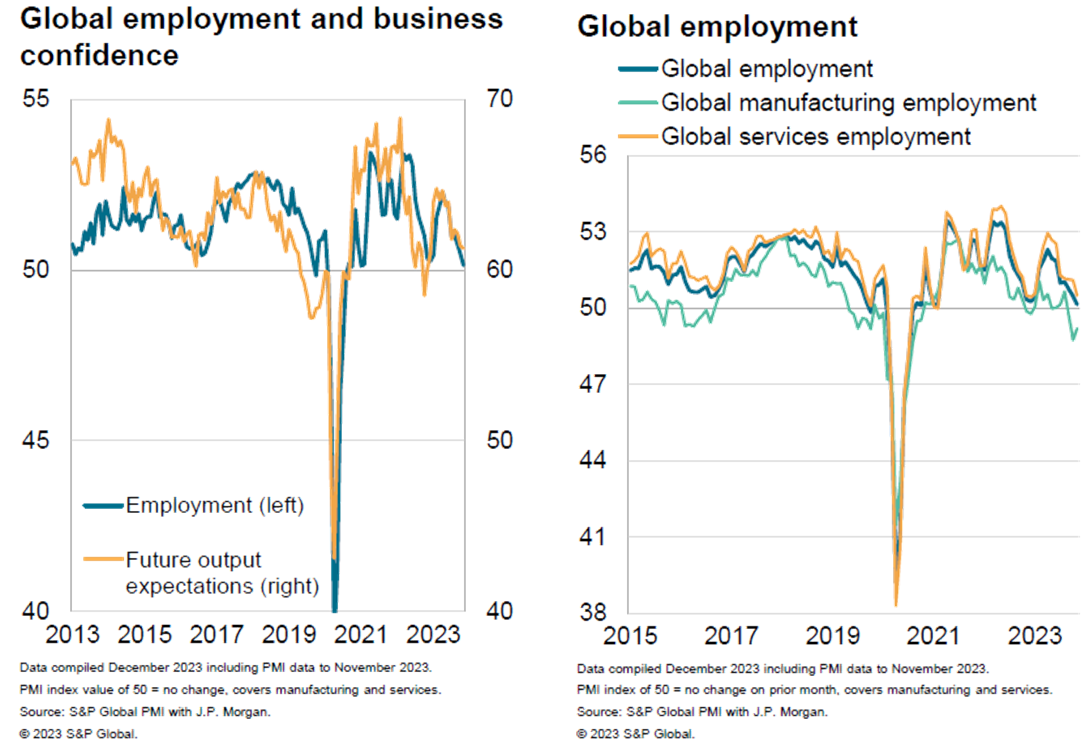

Par ailleurs, des indicateurs avancés très concrets comme les carnets de commandes et les nouvelles commandes continuent à se détériorer, laissant peu d’espoir à une réaccélération économique à court terme. Cette diminution de l’activité commence déjà à avoir un impact sur l’emploi selon les PMI de S&P/Markit.

Evolution de l’emploi à l’échelle mondiale selon S&P/Markit

Source: S&P Global

En conclusion, à moins d’un rebond significatif de l’inflation ou d’une remontée significative du chômage, l’appétit pour le risque devrait la plupart du temps dominer en 2024. L’évolution des tensions géopolitiques et les annonces du Trésor américain et de la Fed risquent toutefois de provoquer des retracements en cours de route.