Les anticipations actuelles de baisse des taux posent un risque pour l’EUR/USD.

L’euro a été l’une des devises majeures les plus performantes depuis le début de l’année grâce à un regain d’optimisme concernant la situation énergétique en Europe et par une réponse plus ferme de la BCE face à l'inflation, contrant ainsi la pression exercée par le dollar.

Les fondamentaux de l'euro ont commencé à s'améliorer dans le courant du second semestre de 2022, à la suite de la baisse des prix du gaz. Le prix spot du gaz importé en Europe a chuté de manière significative (-90%) entre le record d'août 2022 et le printemps 2023. Cette chute a permis de sauver l’activité de l’industrie et par conséquent d’éviter une récession, entraînant de facto une révision à la hausse des anticipations de resserrement monétaire de la BCE. Alors que les marchés s'attendaient initialement à une hausse modeste des taux de 25 points de base en 2023, la BCE a finalement procédé à un ajustement plus conséquent, de 190 points de base.

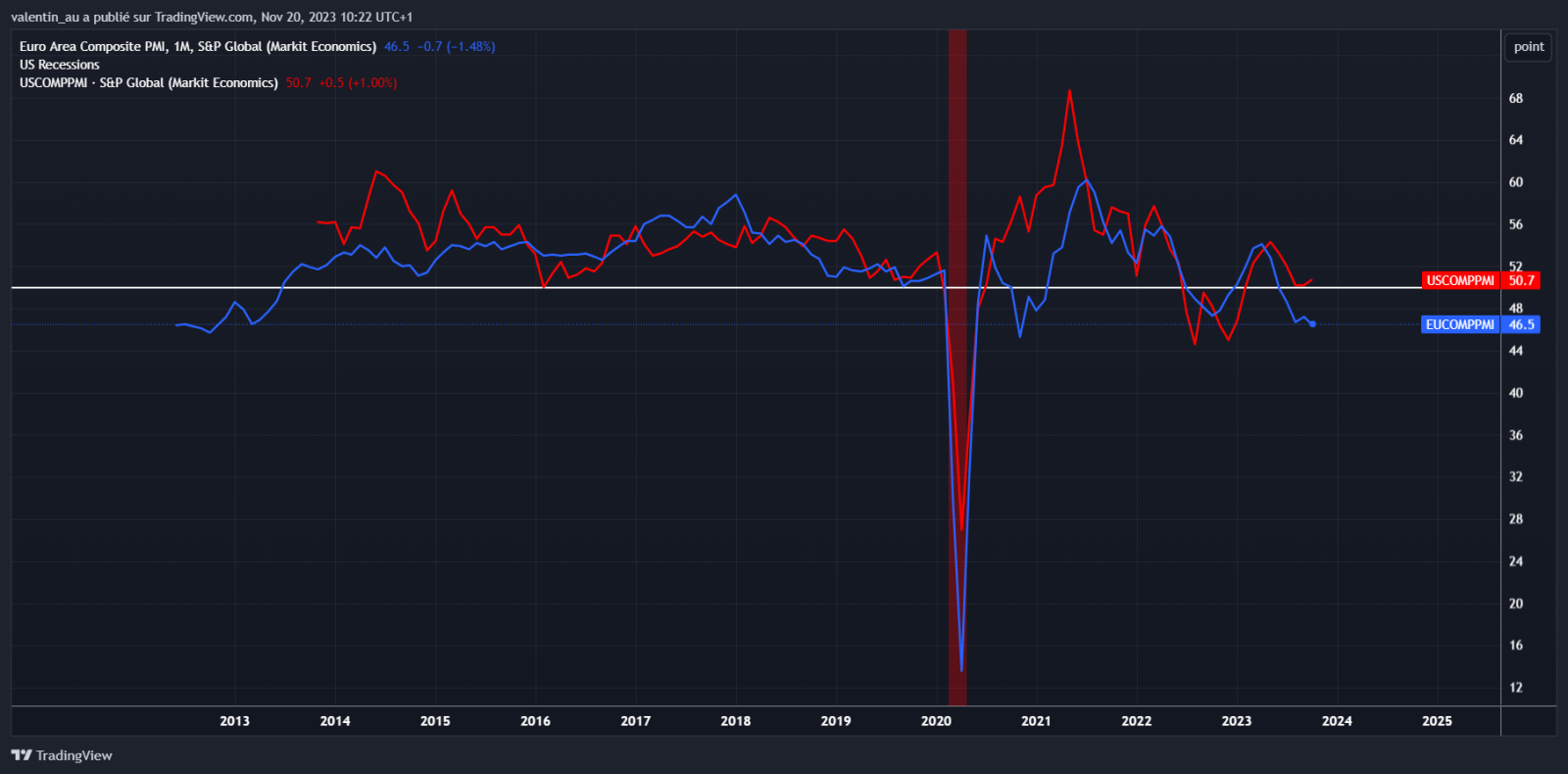

Cependant, à partir de juillet, l'euro a commencé à perdre du terrain, marqué par une divergence croissante entre les économies européenne et américaine. Malgré des niveaux d'inflation similaires et des taux de chômage historiquement bas dans les deux régions, l'économie européenne montre des signes d'affaiblissement importants. Le PIB de la zone euro stagne depuis le début de l'année, avec une croissance de seulement 0,6% jusqu’au troisième trimestre, contre 2,3% pour les États-Unis, et les derniers indices PMI composite de S&P/Markit ne présagent pas de changement de tendance.

Cette divergence peut être attribuée en partie aux déficits publics considérablement plus élevés aux États-Unis. Le déficit public américain s'est élevé à environ 7% du PIB en 2023, comparé à une estimation de 3,2% pour la zone euro. Par ailleurs, le Vieux-Continent est confronté à des vents contraires plus importants, qu'il s'agisse du ralentissement du commerce mondial et de la faible croissance de la Chine.

Cette vulnérabilité accrue de la zone euro soulève la possibilité d'un pivot monétaire de la BCE plus précoce que prévu. D'autant plus que l'inflation dans les services (4,6% vs 5,1%) et la croissance des salaires sont plus faibles qu'aux États-Unis (4,6% vs 5,3%), ce qui suggère une inflation moins «collante». Pourtant, les marchés anticipent actuellement un ajustement des taux similaire entre les deux banques centrales en 2024, avec une baisse attendue d’environ 100 points de base.

Les prochaines publications économiques seront cruciales pour la tendance de l’EUR/USD comme nous avons pu le constater à la suite des chiffres sur l’inflation américaine du mois d’octobre. À la surprise générale, l'inflation s'est révélée inférieure aux attentes, entraînant une hausse significative de 1,7% de l'EUR/USD le jour même de l'annonce. Cette réaction du marché s’explique par le fait que les opérateurs ont révisé à la hausse leurs anticipations de baisses des taux de la Fed l’année prochaine.

L'attention se porte également sur les chiffres de l'emploi, un indicateur clé de la santé économique. Actuellement, bien que les marchés de l'emploi montrent des signes de détente des deux côtés de l'Atlantique, il n'y a pas encore d'indicateurs alarmants de dégradation. Cependant, il est essentiel de surveiller de près cette situation, car dans le scénario où le chômage augmenterait rapidement dans une région, la banque centrale correspondante se retrouverait forcée d'assouplir sa politique monétaire plus tôt que prévu. Une telle décision entraînerait une baisse des taux et de la devise concernée.