Les économies des Etats-Unis et de la zone euro se sont fortement contractées au premier trimestre. La BCE a réduit le taux de ses opérations à long terme.

La séance du 1er mai s’est soldée par une chute de près de 3% du S&P effaçant les gains de la semaine. Le secteur de l’énergie reste pénalisé par un baril de WTI sous 20$. La hausse hebdomadaire des indices européens (4%) préfigure ainsi des prises de profits à court terme. Le rebond boursier des valeurs bancaires et des secteurs cycliques reste fragile.

La BCE a pourtant accru son soutien en abaissant les taux sur ses opérations à long terme. Le Bund à 10 ans a diminué vers à -0,60%. Le T-note est en revanche sans tendance, la Fed ayant maintenu inchangée sa politique.

un soutien modeste à l’économie américaine.

Les spreads périphériques demeurent volatiles mais globalement orientés au resserrement la semaine passée. La dégradation anticipée de l’Italie par Fitch (BBB- stable) a surpris les marchés. Le BTP a ainsi sous-performé les autres dettes souveraines de la zone euro. Le crédit euro IG se resserre les investisseurs augmentant de nouveau leur allocation sur le crédit. Le high yield européen surperforme.

Sur le marché des changes, le dollar s’inscrit globalement en baisse cette semaine. L’euro s’apprécie à 1,097 dollar. L’once d’or se situe autour des 1700 dollars.

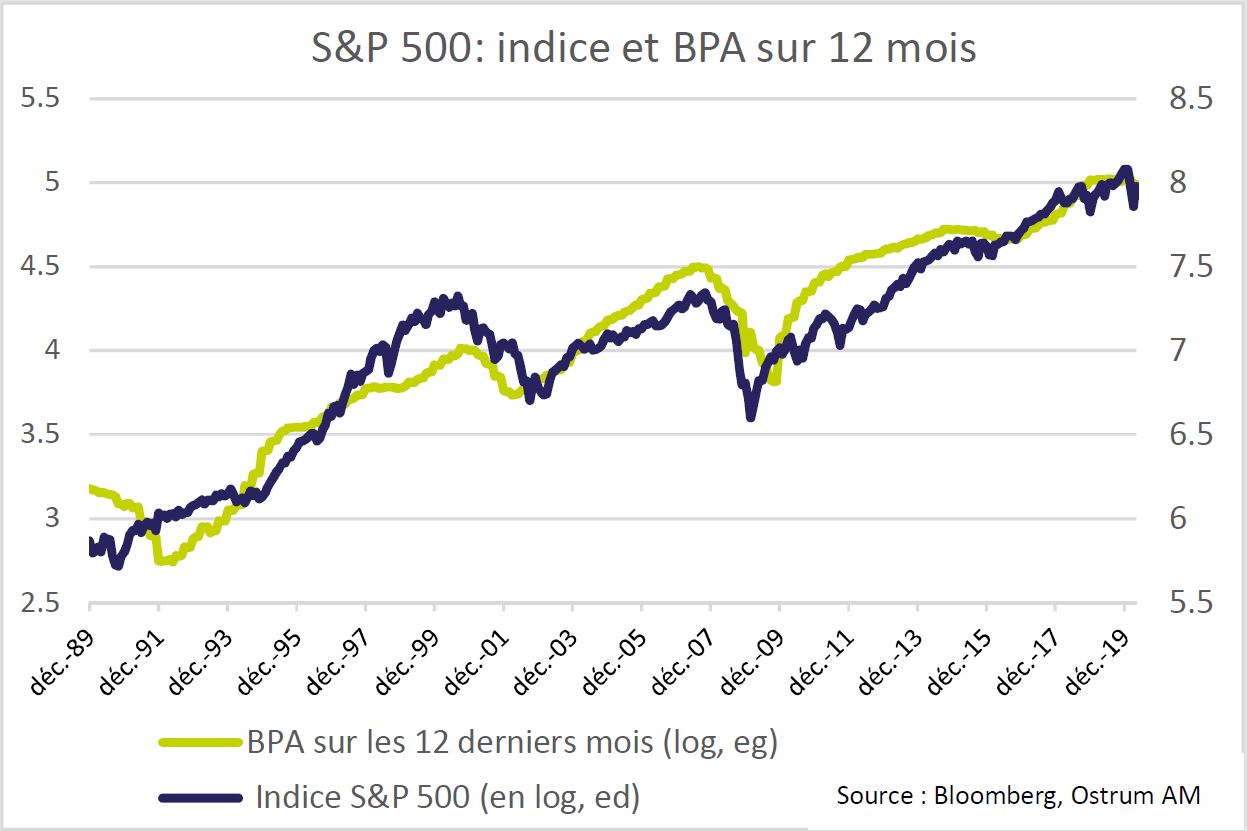

Lors de la récession de 1990, la chute des BPA n’a pas empêché une hausse du S&P. En 2009, le marché a rebondi 8 mois avant le point bas des résultats.

Les marchés devraient capitaliser les perspectives de profits à long terme mais l’incertitude inédite entourant la récession de 2020 requiert sans doute une prime de risque additionnelle.

Les mesures sanitaires ont un coût économique considérable. L’activité s’est effondrée dès le premier trimestre selon les publications.

Aux Etats-Unis, le BEA estime la contraction à 4,8%ta entre janvier et mars. La consommation des ménages a diminué de 7,6%ta, avec une baisse inédite des dépenses en services (-10,1%ta). Ce secteur paye un lourd tribut aux mesures de distanciation sociale. La réduction des dépenses en biens durables s’observe dans toutes les récessions. La rapidité de la dégradation de l’emploi a néanmoins amplifié le report des dépenses (-16,1%ta). Le chômage se situe probablement autour de 16% en avril. L’investissement s’affaiblit sans surprise malgré la hausse de 21% des dépenses en logement. Cependant, l’effondrement de la confiance des promoteurs immobiliers en avril ne laisse aucun doute sur la dynamique à attendre. Les dépenses publiques apportent un soutien modeste contribuant à hauteur de 0,7pp de PIB au 1T20. Le solde extérieur s’est amélioré du fait de la baisse forte des importations alors que les variations de stocks retiraient 0,5pp de croissance.

européens marquent des plus bas historiques.

En Europe, les mesures de confinement anticipées ont rapidement plongé l’économie en récession. Le PIB de la zone euro se contracte de 3,8%t au 1T20. En France, la récession atteint 5,8%t. L’ampleur de la chute de l’activité s’avère largement supérieure à la première indication de l’INSEE, qui estimait qu’un mois de confinement équivaudrait à une perte d’activité de 3pp. En deux semaines de confinement, le plongeon de la production se révèle quatre fois plus rapide. L’Espagne enregistre une baisse de 5,2%t. La récession économique va s’intensifier au deuxième trimestre. Les enquêtes préliminaires dans les services marquent des plus bas historiques.

La banque centrale européenne n’a pas (encore) augmenté son enveloppe de rachats d’actifs. Il ne fait aucun doute que l’institution financera le dérapage des finances publiques. La Banque privilégie les mesures de liquidité en abaissant de 25pb le taux d’intérêt des TLTRO-III (potentiellement jusqu’à -1%). Par ailleurs, sept nouvelles opérations de refinancement (PELTROs) sont prévues avec une échéance en septembre 2021. La liste des collatéraux éligibles a été élargie aux obligations ayant perdu leur statut investment grade depuis le 7 avril. Aux Etats-Unis, la Fed a maintenu sa politique monétaire inchangée. Les interventions journalières de la Fed sur les marchés de Treasuries et de MBS ont ralenti au cours du mois d’avril. Il est possible que la Fed annonce une cible sur le taux à long terme afin de diminuer son emprise sur ces marchés alors que son bilan sera mobilisé par les dispositifs dédiés au crédit, aux collectivités locales ou aux PME. Cette politique de ciblage des taux longs est déjà en vigueur au Japon (JGB à 10 ans à 0%) et en Australie (3 ans à 0,25%) notamment.

Malgré ce soutien monétaire, les marchés d’actions ont terminé la semaine sur une note négative. Le S&P 500 perdait 2,9% vendredi effaçant les gains de la semaine. Les performances sectorielles montrent une rechute des valeurs de l’énergie entrainées à la baisse par l’excès d’offre de pétrole. La consommation discrétionnaire replonge aussi. Sur le S&P 500, les 279 publications à ce jour font état d’une baisse moyenne des bénéfices de 8,7% au 1T20. Les secteurs des services publics (+7%), des biens de consommation (+5,7%), de la santé (+5,3%) et de la technologie (+3,7%) affichent néanmoins une progression.

La clôture hebdomadaire américaine n’est pas encore retranscrite dans les indices européens. Le rebond des secteurs les plus exposés aux conséquences de la crise sanitaire s’est poursuivie la semaine passée. Des prises de profits sont probables à court terme. La saison des résultats a débuté en zone euro (125 publications sur 279 attendues sur l’Euro Stoxx). La baisse moyenne des résultats dépasse le seuil de 30% avec des chiffres d’affaires en chute de 6%. Les secteurs des services publics et des télécommunications résistent à la crise. Les bénéfices des entreprises liées aux matières premières fondent de 30 à 50% au 1T 2020. Le secteur automobile (-80%) subit une forte chute des résultats.

En privilégiant les mesures de liquidité par rapport à une extension du QE, la BCE a surpris la majorité des intervenants. La BCE prêtera à -1% au minimum, ce qui permettra aux banques de mettre en œuvre des positions de portage sur les emprunts publics les moins risqués. Le rendement du Bund à 10 ans s’établit désormais proche des -0,60%. La recherche de rendement engendre un nouvel aplatissement du spread 2-10 ans qui tombe sous 20pb. Un large consensus d’investisseurs attendait une hausse des achats d’actifs. Cela n’a pas empêché un resserrement significatif des spreads espagnols et portugais. En revanche, la décision de Fitch d’anticiper sa décision sur la notation italienne a engendré un surcroit de volatilité sur le BTP. L’agence a dégradé la note souveraine à BBB-. Le spread italien à 10 ans (235pb) ressort en hausse de 4pb sur la semaine.

Parallèlement, le rétrécissement des spreads de crédit se confirme. Les flux entrants sur les fonds de crédit européen s’accumulent depuis 5 semaines, sans toutefois effacer totalement les sorties du mois de mars. Le spread moyen sur l’investment grade se situe aujourd’hui à 186pb contre Bund (-8pb en cinq séances). Le high yield surperforme également l’actif sans risque (-14pb). Les flux s’améliorent aussi sur le segment du crédit spéculatif.