Les marchés actions et de crédit ont beaucoup souffert depuis le début de l’année. Après ce type de correction, il est logique de se poser la question quant à l’opportunité d’augmenter l’allocation aux actifs risqués dans leur ensemble.

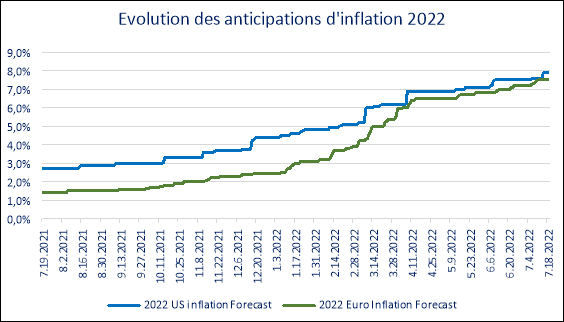

L’inflation est difficile à appréhender aujourd’hui. Il y a un an, le marché anticipait une inflation moyenne en 2022 de 1,6% en zone Euro et 2,9% aux Etats-Unis, avec un pic qui devait être atteint fin 2021 et un retour en 2023 à une inflation autour de 1.5% en Europe et de 2% aux Etats-Unis. (Bloomberg) Aujourd’hui, ces mêmes marchés anticipent pour 2022 une inflation à 8,2% en zone Euro et aux Etats-Unis et une baisse, somme toute relative, de ces pressions inflationnistes pour 2023 puisque les hausses de prix atteindraient encore autour de 4-5%. La guerre en Ukraine et les très fortes conséquences sur les marchés de matières premières expliquent évidemment uniquement une partie de ces erreurs d’estimation. Il faut donc garder en tête que si les estimations d’inflation ont pu être revues à la hausse de plus de 5% (cf. Graphique 1) au cours des douze derniers mois, il est loin d’être impossible que ces erreurs d’estimation se reproduisent à nouveau, dans un sens comme dans l’autre.

A court terme cela ne laisse que peu de choix aux banques centrales quant à la politique monétaire à mener ; celles-ci veulent en effet éviter un désencrage des anticipations d’inflation et vont donc continuer à durcir leurs politiques monétaires avec l’objectif plus ou moins assumé de réduire la demande.

Les prévisions de croissance pour 2022 ont largement baissé depuis lé début de l’année, passant par exemple de 3,9% à 2,1% aux Etats-Unis, de 4,2% à 2,7% en Europe ou encore de 5,2% à 4,1% en Chine. Il nous semble pourtant que ces ajustements à la baisse ne sont pas terminés.

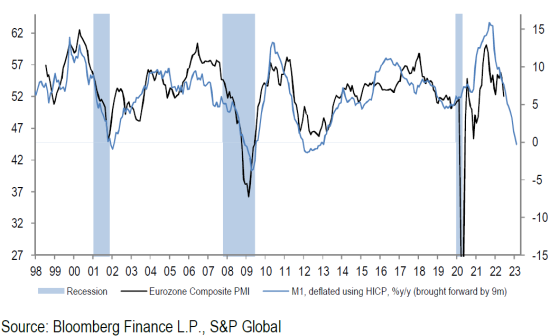

Les banques centrales vont continuer à rendre les conditions financières plus restrictives, ce qui devrait entraîner une baisse des indicateurs avancés et donc une baisse des prévisions de croissance. Le graphique ci-dessous illustre la forte dépendance des indicateurs PMI (purchasing manager’s index) à la croissance de la masse monétaire.

Les indices sur la confiance des consommateurs sont aujourd’hui extrêmement bas dans la grande majorité des pays développés. Alors oui, les ménages ont épargné pendant la crise du Covid, mais il nous semble que l’incertitude planant aujourd’hui sur l’inflation et la croissance devrait freiner les velléités de consommation assez rapidement.

Les indicateurs les plus avancés nous montrent eux aussi que l’activité devrait continuer à ralentir. C’est le cas par exemple des enquêtes des Fed régionales aux Etats-Unis ; ou encore si on analyse la composition des dernières enquêtes PMI (nouvelles commandes en forte baisse, inventaires en forte hausse, etc.).

Il nous semble illusoire d’espérer voir une stabilisation des prévisions de croissance à court terme hormis nouvelle positive majeure dans un contexte d’inflation très élevée couplé à un resserrement monétaire rapide.

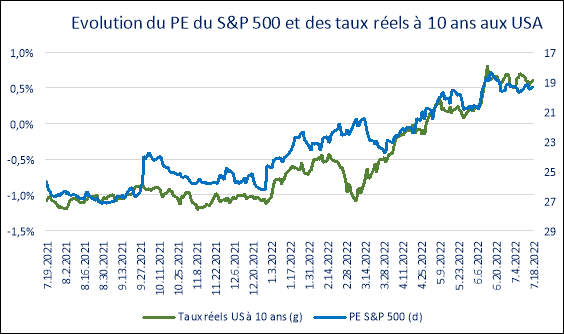

Les principaux marchés actions ont jusqu’ici baissé d’environ 20%, ce qui correspond globalement à l’ajustement lié aux durcissements des conditions financières. C’est ce que l’on voit sur le Graphique 3 avec un « Price Earnings Ratio » du S&P 500 qui diminue de 26 à 19 quand dans le même temps les taux réels à 10 ans passent aux Etats-Unis de -1% à 0,6%.

La question principale pour nous en tant que société de gestion est aujourd’hui de savoir si les bénéfices sont correctement estimés par le marché. Le consensus anticipe aujourd’hui environ 10% de croissance des bénéfices aux Etats-Unis pour 2022 et 8% pour 2023, chiffres qui ont été constamment revus à la hausse au cours des derniers mois. Ces chiffres seront selon nous amenés à diminuer au cours des prochains mois et ce pour des raisons similaires à celles évoquées précédemment. La baisse de la confiance des consommateurs joue négativement sur le cycle de bénéfices, et il en est de même du durcissement monétaire ou des révisions baissières de la croissance. L’ampleur des révisions baissières à venir dépendra de la profondeur du ralentissement économique et de la persistance du risque inflationniste, ce qui est aujourd’hui difficile à estimer.

Dans le cadre de notre allocation, nous restons attentistes quant aux marchés d’actifs risqués en raison d’un risque significatif pesant sur l’activité économique à venir, de politiques monétaires plus restrictives et d’un consensus qui ne s’est pas encore suffisamment ajusté quant aux bénéfices à venir des sociétés. Et ce tout en espérant que le rationnement d’énergie ne soit pas mis en Europe cette hiver ou qu’une énième vague de Covid ne vienne bouleverser encore une fois l’activité en Chine.