Les investisseurs ont commencé à craindre que les avantages économiques de la mondialisation soient menacés.

L’escalade des tensions commerciales entre Washington et Pékin a été l’une des préoccupations majeures à l’origine de la forte correction des actifs risqués fin 2018. Les investisseurs ont commencé à craindre que les avantages économiques de la mondialisation soient menacés, et que les deux plus grandes économies mondiales puissent s’engager dans une confrontation durable. Dans un premier temps, la trêve déclarée par les Présidents Trump et Xi lors du sommet du G20 de début décembre s’est heurtée au scepticisme des marchés, encourageant une poursuite de la baisse. Ce n’est que début janvier, lorsque des négociations ont été entamées, que l’espoir d’une résolution du conflit s’est fait jour. Cet espoir est-il justifié?

On note quelques signes encourageants. Tout d’abord, le Président Xi a dépêché son principal conseiller économique, le vice-Premier ministre Liu He, pour assister au premier tour des négociations à Pékin, laissant entendre son envie de voir les discussions aboutir. Depuis, le Président Trump a fait des déclarations encourageantes, affirmant la semaine dernière qu’il pourrait «repousser quelque temps» la date butoir du 1er mars pour la hausse des droits de douane.

contestera l’hégémonie américaine.

Toutefois, il est peu probable que la rivalité entre les Etats-Unis et la Chine disparaisse de sitôt. La Chine a déjà dépassé les Etats-Unis, en devenant la première économie mondiale d’après les données du Fonds monétaire international (FMI) en termes de parité de pouvoir d’achat, et continue d’enregistrer une croissance deux fois plus rapide. Par ailleurs, Pékin a déjà manifesté sa volonté de construire une zone d’influence à travers le continent eurasiatique en lançant les travaux de la Nouvelle route de la soie. De même, le pays est devenu plus volontariste dans la protection de ses voies commerciales dans la mer de Chine méridionale. À terme, il semble certain que la Chine contestera l’hégémonie américaine. Pourquoi un accord serait-il donc envisageable?

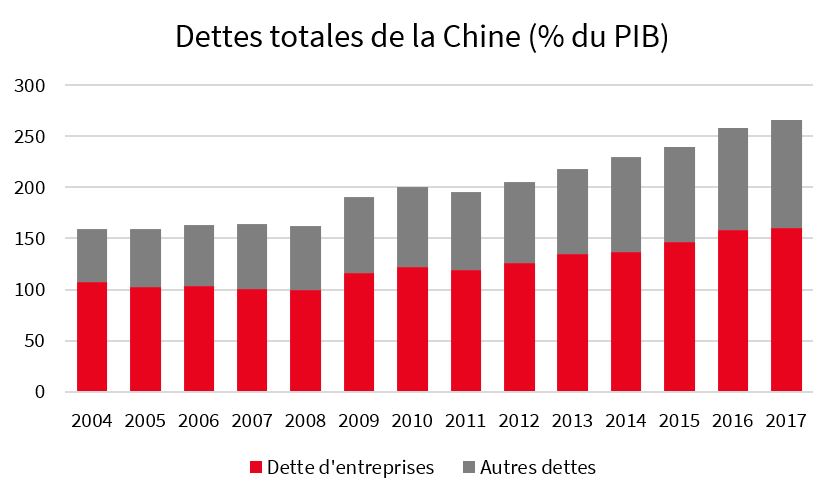

Du point de vue de la Chine, les tensions commerciales ont émergé au pire moment. Son plan de relance après la crise financière de 2008/2009 a été financé par une forte expansion de la dette, en particulier celle des entreprises publiques. L’endettement des entreprises est passé de 102,3% du Produit intérieur brut (PIB) en 2007 à 160,3% en 2017, poussant la dette totale à 265,9% du PIB. La Chine a donc fait du désendettement une priorité depuis 2016 – elle accepte un ralentissement de la croissance à court terme pour réduire les risques macro-financiers à long terme.

La Chine s’est récemment engagée dans une nouvelle série de mesures de relance. Mais cette fois-ci, ces mesures ont été concentrées sur le secteur privé. Les taux de réserves obligatoires ont été abaissés en plusieurs étapes, les impôts sur les sociétés ont été réduits (de même que l’impôt sur le revenu), les dépenses d’infrastructure ont été stimulées, et la TVA et les cotisations sociales pourraient être réduites dans les prochains mois. À ce titre, le rebond de la croissance du crédit en janvier, +10,6% en glissement annuel, est un signe encourageant. Mais ces mesures ne porteront pleinement leurs fruits que s’il est mis fin aux tensions commerciales.

pour maximiser les chances de réélection du Président.

Le Président Trump ne cache pas l’importance qu’il attache aux marchés actions, considérés comme un baromètre de son succès. La forte chute des bourses américaines en décembre dernier (et leur rebond sur fond d’espoirs d’apaisement dans la guerre commerciale) n’est pas passée inaperçu à la Maison blanche. Alors que la campagne pour les élections présidentielles de novembre 2020 vient de démarrer, des changements de politique seront certainement nécessaires pour maximiser les chances de réélection du Président. La recherche d’une solution aux tensions commerciales devrait en faire partie.

Compte tenu de la rivalité à long terme entre les deux nations, il est peu probable que les droits de douane mis en place soient tous annulés. Mais il n’en reste pas moins qu’un cessez-le-feu de la guerre commerciale d’ici à mi-2019 serait bienvenu de part et d’autre du Pacifique.