Avec une croissance deux fois supérieure à celle des Etats-Unis, la Chine représente la plus grosse contribution à la croissance mondiale.

D’après le Fonds monétaire international (FMI), la Chine a devancé les Etats-Unis en 2014 pour devenir la première économie mondiale en termes de parité de pouvoir d’achat. Avec une croissance deux fois supérieure à celle des Etats-Unis aujourd’hui, la Chine représente la plus grosse contribution à la croissance mondiale. Plus récemment, le fournisseur d’indices boursiers MSCI a annoncé une multiplication par trois (en trois étapes) de la pondération accordée aux actions A domestiques chinoises dans ses indices. Puis, en début de mois, Bloomberg a confirmé que les obligations d’État chinoises seraient bientôt intégrées dans ses indices de référence. La Chine est déjà l’un des marchés financiers les plus importants et les plus liquides au monde. Ces prochaines années, elle devrait devenir l’une des principales pondérations dans les portefeuilles mondiaux. Ce qui se passe en Chine compte de plus en plus pour les investisseurs internationaux.

Depuis quelques trimestres, les statistiques économiques suggèrent que la guerre commerciale avec les Etats-Unis a pesé sur la production chinoise, ralentissant ainsi les échanges de biens à travers le monde. Sur le front de ce conflit, les nouvelles récentes sont assez encourageantes. Depuis 2019, les délégations de négociateurs se déplacent, tantôt à Beijing, tantôt à Washington. L’équipe chinoise est conduite par le vice-Premier ministre Liu He, l’un des plus proches conseillers du Président Xi, une indication claire de l’importance attachée au bon déroulement des négociations. Les discussions vont reprendre à Beijing la semaine prochaine avec une série d’importantes barrières non-tarifaires à l’ordre du jour – les transferts obligatoires de technologie, la protection de la propriété intellectuelle ou l’accès aux marchés publics. Ces barrières ont longtemps été un souci majeur pour les entreprises internationales désireuses de s’installer en Chine – le fait qu’un accord semble à portée de main est très encourageant. Même si tous les droits de douane imposés ne seront probablement pas annulés, l’espoir que la période d’escalade des tensions se termine bientôt a soutenu l’appétit pour le risque dans les marchés mondiaux.

étaient largement financées par l’endettement.

Compte tenu du ralentissement lié aux échanges commerciaux, la Chine a pris diverses initiatives en matière d’assouplissement monétaire. Dans l’ensemble, ces initiatives ont fortement déçu les investisseurs occidentaux qui s’attendaient peut-être à l’équivalent du soutien monétaire apporté par la Chine au lendemain de la Grande récession de 2008-2009. Et pourtant, il s’agit là en fait d’une bonne nouvelle. Les précédentes mesures de relance étaient largement financées par l’endettement. Depuis 2007, les obligations d’entreprise chinoises (essentiellement émises par des entreprises publiques) ont augmenté de 97,9% à 152,1% du PIB (source: IIF, T4 2018). De fait, une moindre dépendance à la dette ne peut être qu’une bonne nouvelle.

Les autorités chinoises se préoccupent depuis longtemps des risques macro-prudentiels liés à cette dépendance et ont décidé que cette salve de mesures de relance serait différente. Cette fois, la Chine s’est focalisée sur le secteur privé ; un choix qui, nous semble-t-il, fait beaucoup de sens. De fait, les entreprises privées génèrent environ 90% de l’ensemble des exportations, 80% des créations d’emploi en milieu urbain et plus de 60% du PIB. De surcroît, les bilans des entreprises du secteur privé sont plus sains que ceux des entreprises contrôlées par l’État, car ils ne représentent qu’environ 23% de tous les types d’emprunts des entreprises.

saura gérer judicieusement les retombées fiscales.

En termes de politique monétaire, la Banque populaire de Chine a régulièrement abaissé le taux de réserves obligatoires pour les banques, déployant des efforts pour offrir une nouvelle capacité de prêt au secteur privé. De plus, les impôts ont été réduits, notamment la taxe sur la valeur ajoutée pour les entreprises manufacturières (de 16% à 13%) et pour les secteurs du transport et de la construction (baisse d’1 point à 9%). Dans la mesure où le secteur privé est surtout concentré dans les activités les plus lourdement frappées par la TVA, il sera le premier bénéficiaire des baisses mises en place cette année.

Bien évidemment, il faut espérer que le secteur privé saura gérer judicieusement les retombées fiscales, en mettant l’accent sur les investissements productifs. Par ailleurs, les mesures de relance déployées par l’État et les gouvernements locaux semblent devoir se concentrer sur les projets d’infrastructure, un facteur de soutien à long terme pour la croissance.

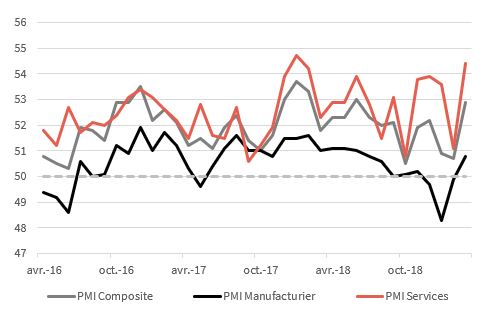

Dans l’ensemble, les programmes de relance de la Chine visent trois objectifs distincts: (1) atténuer les effets de la guerre commerciale sur l’activité économique, (2) réduire la dépendance excessive de l’économie à la dette des entreprises publiques, et (3) encourager un essor des entreprises privées. Les indices des directeurs d’achat, récemment supérieurs aux attentes, laissent entendre que les effets positifs sur l’économie pourraient bientôt se faire sentir.

Indices des directeurs d’achat (PMI)