Au niveau microéconomique, les fondamentaux des entreprises demeurent solides et les anticipations consensuelles de croissance des bénéfices pour 2026 restent bien orientées dans la plupart des régions. La croissance des bénéfices constitue le principal moteur de la demande des investisseurs. Nous restons confiants dans les fondamentaux des entreprises, qui devraient soutenir des performances totales positives sur les marchés actions et du crédit d’entreprise cette année.

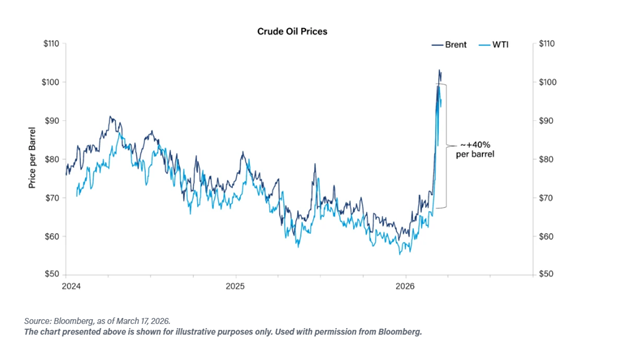

Le contexte macroéconomique apparaît en revanche moins lisible et marqué par des risques sur plusieurs fronts. Le déclenchement d’un conflit au Moyen-Orient a entraîné une forte hausse des prix de l’énergie, qui devraient rester élevés. Les préoccupations liées à la liquidité et aux valorisations dans le segment du crédit privé s’intensifient. La plupart des banques centrales semblent avoir achevé leur cycle de baisse des taux, ce qui limite le soutien de la politique monétaire.

Facteurs macroéconomiques

Une résolution rapide du conflit au Moyen-Orient semble peu probable. Dans l’intervalle, les investisseurs devraient continuer de privilégier des fondamentaux solides afin de soutenir les valorisations.

- Un soutien provenant d’une baisse des taux d’intérêt, que ce soit sur la partie courte ou longue de la courbe des taux, paraît peu probable dans la majorité des marchés développés et émergents. Depuis le déclenchement du conflit au Moyen-Orient, les taux longs ont augmenté tandis que les anticipations de politique monétaire se sont durcies.

- La Réserve fédérale (Fed) devrait reprendre son cycle de baisse des taux, mais le calendrier reste incertain. Quelques ajustements «de réglage fin» étaient initialement attendus d’ici l’été 2026, mais ceux-ci pourraient être repoussés à la fin de l’année. L’évolution dépendra en grande partie de l’équilibre entre un marché du travail américain en ralentissement et le risque de transmission de la hausse des prix de l’énergie à l’inflation des biens.

- Le Sénat devrait confirmer Kevin Warsh comme président du Federal Open Market Committee, bien que le calendrier reste incertain.

- S’agissant de la Banque centrale européenne et de la Banque d’Angleterre, les anticipations de marché suggèrent que des hausses de taux sont plus probables que des baisses au cours des 12 prochains mois. La Banque du Japon devrait, quant à elle, relever ses taux de 25 points de base d’ici septembre 2026.

- Le choc pétrolier, tiré par l’offre, a pesé sur les perspectives de croissance, mais la probabilité de récession n’a que légèrement augmenté.

- L’accélération de l’activité économique, soutenue par les investissements liés à l’intelligence artificielle (IA), devrait continuer de stimuler la croissance du PIB aux Etats-Unis comme au niveau mondial tout au long de 2026.

La flambée des prix du pétrole peut perturber les comportements de consommation, après plusieurs années de tendance baissière.

L’impact négatif sur les budgets des ménages pourrait toutefois s’avérer de courte durée si le trafic dans le détroit d’Ormuz se normalise d’ici avril ou début mai.

Crédit d’entreprise

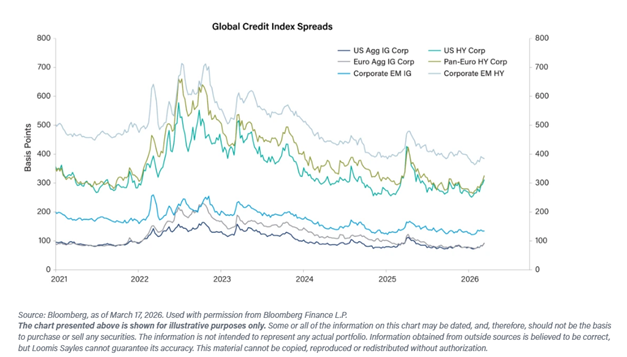

Les valorisations sur les marchés du crédit d’entreprise offrent peu de prime de risque depuis 2022, mais nous estimons qu’un univers d’opportunités plus large est en train d’émerger.

- Selon le consensus Bloomberg, la croissance des bénéfices des grandes capitalisations américaines devrait se poursuivre en 2026, avec une forte probabilité de progression en glissement annuel dans l’ensemble des secteurs du marché.

- Après plusieurs trimestres de retard par rapport à ses pairs, le secteur de l’énergie pourrait contribuer à la croissance des bénéfices domestiques des grandes capitalisations cette année.

- Une contribution des secteurs cycliques, tels que la finance et l’industrie, à la croissance des bénéfices est également attendue, ce qui renforce la conviction que l’expansion se poursuit.

Sur la base de nos indices de diffusion de la recherche crédit (Credit Research Diffusion Indices, ou CANDI), notre équipe de recherche crédit prévoit une expansion des marges bénéficiaires dans des secteurs comme la banque et la technologie. - Les CANDI indiquent également que les perspectives de crédit de l’équipe devraient rester stables, voire s’améliorer, tandis que les indicateurs de levier, tels que le ratio dette/EBITDA, pourraient légèrement diminuer à court terme.

- En dehors des Etats-Unis, un rebond des bénéfices en Europe semble probable, ce qui soutiendrait les valorisations des marchés du crédit jusqu’en 2026.

- Des rendements totaux dans le bas à milieu de la fourchette à un chiffre sont attendus pour le crédit d’entreprise coté. Les préoccupations liées à la liquidité du crédit privé ont fait la une des médias, mais cette classe d’actifs ne semble pas présenter de risques systémiques à court terme.

Les spreads du crédit d’entreprise sont restés serrés à l’échelle mondiale depuis un certain temps, mais les primes de risque se reconstituent, ouvrant la voie à d’éventuelles opportunités.

Des épisodes d’élargissement des spreads ne sont pas anormaux. Les investissements sont privilégiés lorsque les valorisations s’écartent des fondamentaux de long terme.

Dette publique et politiques économiques

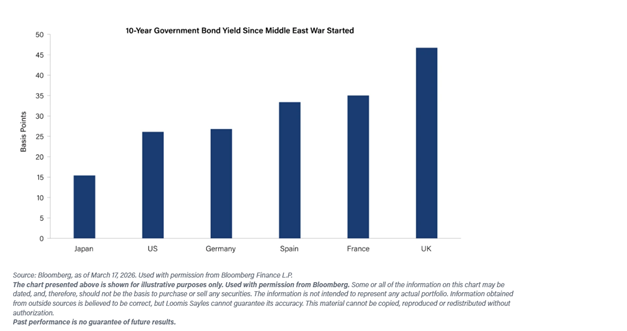

Alors que les rendements des obligations du Trésor américain à 10 ans s’étaient détendus pour s’approcher de 4,0%, la guerre au Moyen-Orient a ravivé les inquiétudes concernant l’inflation et la soutenabilité budgétaire des États-Unis. Il apparaît désormais que les taux pourraient rester élevés plus longtemps.

- Le niveau d’endettement public américain reste élevé mais maîtrisable. Les risques liés à la politique budgétaire domestique sont bien identifiés et ne devraient pas entraîner de hausse significative des taux d’intérêt à long terme à court terme.

- Toutefois, le récent déclenchement du conflit et les coûts associés introduisent un risque supplémentaire à ce scénario. Les Etats-Unis affichent actuellement un déficit budgétaire comparable à celui observé en période de récession, alors même que l’économie est en expansion.

- La poursuite des tensions dans l’une des principales régions productrices de pétrole au monde devrait accentuer les risques inflationnistes. Les prévisions actuelles de taux d’intérêt restent globalement favorables aux actifs risqués. Néanmoins, si les pressions inflationnistes continuent de s’intensifier, les taux pourraient atteindre un niveau susceptible de peser sur ces actifs.

- Les pays européens et asiatiques, importateurs de pétrole du Moyen-Orient, pourraient être confrontés à des défis importants — notamment une croissance économique plus faible et une inflation plus élevée — en cas de resserrement de l’offre pétrolière.

- Malgré ces vents contraires, l’expansion économique mondiale devrait se poursuivre. De nombreuses économies ont abordé ce choc énergétique lié au conflit avec des niveaux de croissance proches de leur tendance, voire supérieurs.

En règle générale, les épisodes d’aversion au risque entraînent une baisse des rendements des obligations souveraines de haute qualité, mais cela n’a pas été le cas jusqu’à présent.

Le climat actuel d’aversion au risque pourrait annoncer des pressions inflationnistes à la hausse ainsi que des déficits publics potentiellement plus élevés, ce qui a soutenu les rendements.

Devises

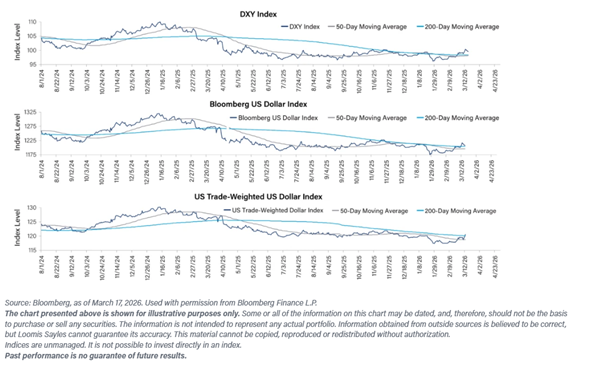

Le dollar américain a tendance à s’apprécier lorsque des développements internationaux font peser des risques sur la stabilité globale des marchés financiers.

- Les actifs libellés hors dollar pourraient bien se comporter à mesure que l’expansion se poursuit, mais le conflit en cours au Moyen-Orient a réduit l’optimisme et les anticipations. Le seuil à partir duquel les obligations d’entreprise américaines investment grade et high yield surperforment les actifs non libellés en dollar est désormais plus bas.

- La prime de risque associée à la détention d’actifs libellés hors dollar tend généralement à augmenter lorsque les risques globaux s’intensifient. Bien que cette prime soit en hausse, une vision globalement pessimiste sur ces actifs ne semble pas justifiée.

- Des opportunités attractives subsistent en Amérique latine, où le potentiel de portage pourrait compenser la dépréciation des devises, dans l’attente d’une issue au conflit.

- A mesure que les anticipations de croissance mondiale se stabiliseront, voire s’amélioreront, un positionnement plus favorable aux actifs hors dollar pourrait rapidement revenir.

Les indices du dollar américain se sont inscrits en hausse au déclenchement du conflit au Moyen-Orient, mais nous n’anticipons pas un retournement complet de la tendance baissière du dollar.

Le potentiel d’un marché haussier du dollar américain reste limité, en particulier si la Réserve fédérale abaisse ses taux cette année, tandis que d’autres banques centrales maintiennent ou resserrent leur politique monétaire.