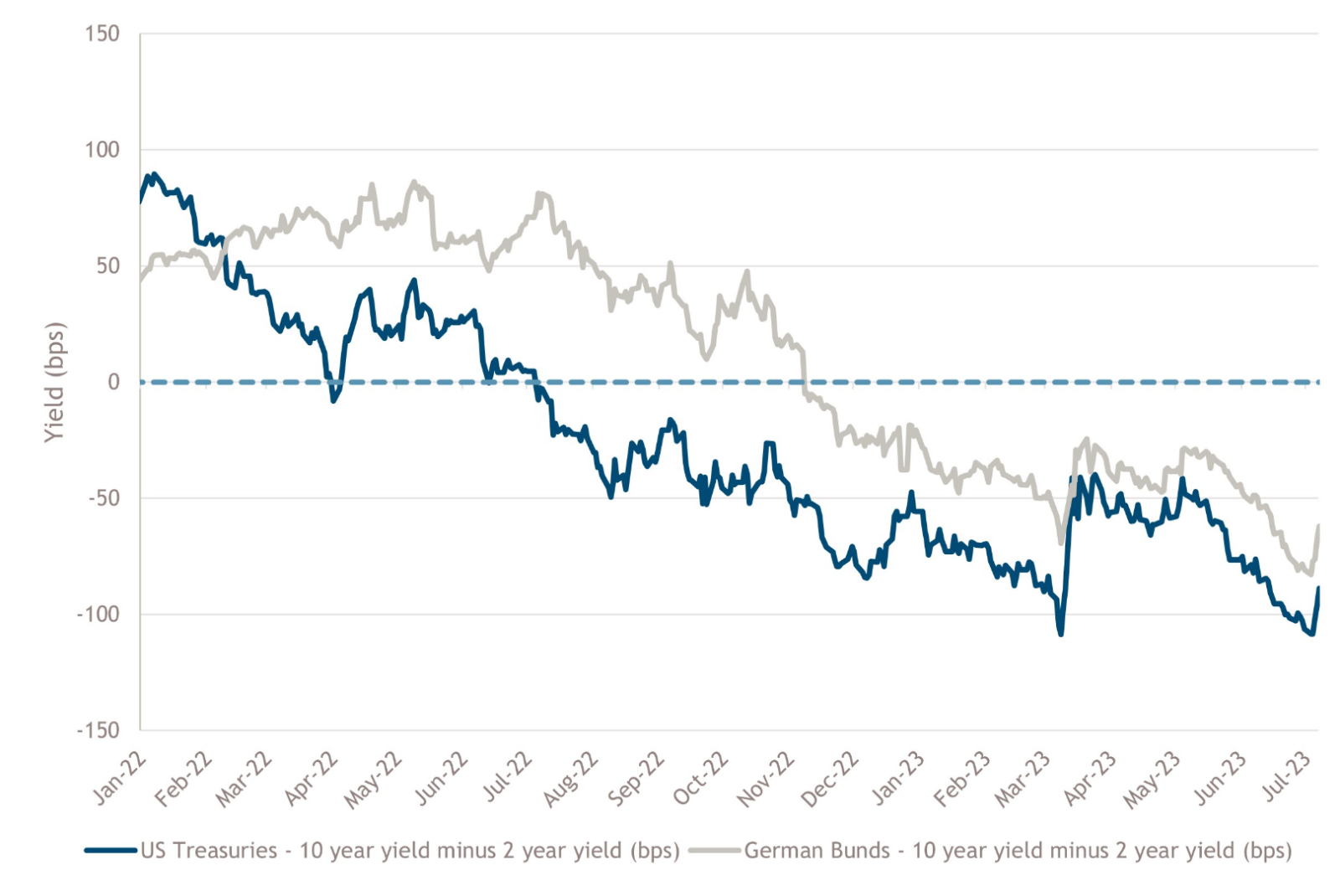

Les courbes du Trésor américain et du Bund allemand sont à nouveau proches du niveau d'inversion le plus élevé que nous ayons connu au cours de ce cycle.

Les mois de mai et juin ont été marqués par une forte augmentation de l'inversion des courbes de taux. Les courbes du Trésor américain et du Bund allemand sont à nouveau proches du niveau d'inversion le plus élevé que nous ayons connu au cours de ce cycle. Notre graphique hebdomadaire montre la différence entre les rendements des obligations d'Etat à 2 ans et à 10 ans aux Etats-Unis et en Allemagne, un chiffre plus négatif indiquant un degré plus élevé d'inversion de la courbe des taux.

Plus précisément, au cours de cette période, les taux frontaux sont sortis de leurs fourchettes récentes et ont augmenté, ce qui a entraîné cette inversion. Le rendement américain à deux ans a augmenté de près de 100 points de base (pb) depuis le début du mois de mai et le rendement allemand à deux ans a augmenté de près de 60 pb. Le marché semble adopter des taux directeurs «plus élevés pour plus longtemps», repoussant les réductions de taux conformément aux messages de Jerome Powell, président de la Réserve fédérale (Fed), et de Christine Lagarde, présidente de la Banque centrale européenne (BCE). Les taux à court terme ont réagi en premier, les taux à long terme commençant à rattraper leur retard au cours de la première semaine de juillet (voir le graphique de la semaine).

Le forum annuel de la BCE à Sintra, au Portugal, a vu les banquiers centraux présenter un front uni dans leur lutte contre l'inflation. Les politiques doivent rester restrictives et la récession n'est toujours pas une hypothèse de base. Le président Powell et la présidente Lagarde sont tous deux restés fidèles à leur discours.

Bien que la porte ait été laissée ouverte à de nouvelles hausses, voire à des hausses consécutives de la part de la Fed, il est largement admis que nous sommes désormais dans la phase finale du cycle de hausse actuel. Les minutes du Comité fédéral de l'open market ont mis l'accent sur les délais longs et variables de la politique monétaire et ont noté l'incertitude persistante concernant les normes de prêt. L'ampleur des retombées de la crise du secteur bancaire reste incertaine; dans l'ensemble, ces éléments plaident en faveur d'un resserrement plus modeste à partir d'aujourd'hui.

A Sintra, le président Powell a déclaré: «Bien que la politique soit restrictive, elle ne l'est peut-être pas assez et ne l'a pas été assez longtemps»: «Bien que la politique soit restrictive, elle ne l'est peut-être pas assez et elle ne l'a pas été assez longtemps», ce qui reflète un message de plus en plus clair: moins de hausses, mais une période plus longue de taux restrictifs.

Associé à des données économiques qui suggèrent que l'économie américaine peut tolérer cette stratégie, ce message a poussé la partie avant des courbes de taux à la hausse. Le marché a longtemps fait fi du bluff de la Fed et de la BCE, prévoyant des baisses de taux à court terme malgré l'opposition du président Powell et de la présidente Lagarde. Compte tenu de la solidité persistante des données économiques américaines et de l'inflation qui reste supérieure à l'objectif, le marché jette peut-être enfin l'éponge et admet que si les taux ne peuvent pas augmenter beaucoup, ils pourraient rester au même niveau dans un avenir prévisible.

Il est vrai que les données économiques en Europe brossent un tableau moins optimiste et qu'il semble qu'il y ait une certaine divergence avec les Etats-Unis. Mais pour l'instant, le marché des taux semble au moins plus aligné sur les messages des banques centrales qu'il ne l'a été depuis un certain temps.

Jusqu'à présent, en juillet, les données relatives au traitement automatique des données et aux demandes d'allocations chômage ont été solides aux Etats-Unis et, bien que les chiffres de l'emploi non agricole aient été inférieurs aux attentes, le marché du travail reste robuste et les créations d'emplois se poursuivent. Un scénario d'atterrissage en douceur aux Etats-Unis semble certainement prendre de l'ampleur, tandis qu'en Europe, le jury n'a pas encore rendu son verdict.