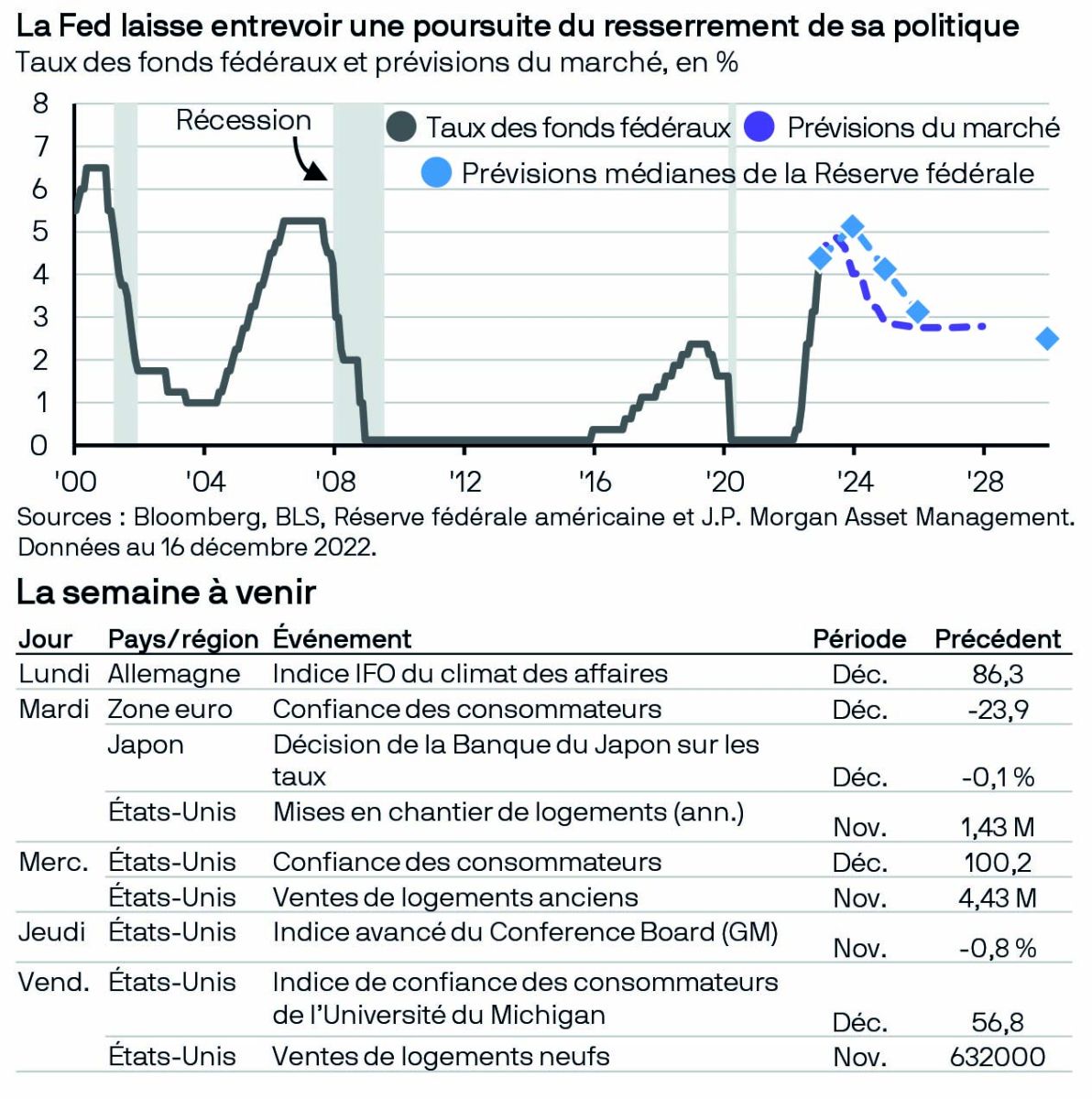

La principale question pour les investisseurs en obligations porte moins sur le niveau auquel les taux culmineront selon eux mais plus sur la rapidité et l’ampleur de leur baisse probable.

La semaine dernière, le Federal Open Market Committee (FOMC) a voté à l’unanimité en faveur d’un relèvement de 0,5% du taux des fonds fédéraux dans une fourchette cible de 4,25%-4,50%. Le Comité de politique monétaire a précisé que d’autres relèvements des taux d’intérêt seraient nécessaires. Cela a été mis en évidence par le diagramme à points «dot plot» révisé des projections de taux d’intérêt des membres du FOMC. La projection médiane pour la fin de 2023 a été revue en hausse de 0,5% par rapport à la prévision de septembre, à 5,1%, tandis que le point médian pour 2024 et 2025 a été revu en légère hausse, à respectivement 4,1% et 3,1%. Le marché anticipe que, après le pic, les taux diminueront un peu plus vite que la Réserve fédérale (Fed) ne l’indique. Par conséquent, la principale question qui se pose aux investisseurs en obligations change rapidement de nature: elle porte moins sur le niveau auquel les taux culmineront selon eux mais plus sur la rapidité et l’ampleur de la baisse probable des taux après cela.