L'indice S&P 500 est officiellement en territoire de correction, les taux d'intérêt ont augmenté davantage que le marché ne l'escomptait. Mais il y a de bonnes raisons de penser que les marchés actions ne se dirigent pas vers un marché baissier.

- La mesure de l'inflation salariale privilégiée par la Réserve fédérale américaine devrait afficher une nouvelle baisse significative. La spirale des prix salariaux fonctionne bien à l'envers, la baisse de l'inflation entraînant une baisse des augmentations de salaires.

- Dans l'ensemble, l'économie américaine devrait ralentir, en raison d'un ralentissement dans le secteur des services, mais les bénéfices des entreprises devraient se redresser grâce à la reprise du secteur manufacturier. Dans le contexte actuel, il s'agit de la combinaison parfaite : une pression inflationniste plus faible et des bénéfices plus élevés pour les entreprises.

- Et il n'y a pas que les États-Unis, les premières indications montrent que l'inflation de base diminue également en Europe.

Les actions traversent une période difficile. À la clôture de vendredi, l'indice S&P 500 est officiellement en territoire de correction, avec une baisse de plus de 10% depuis le pic de juillet. Mais au moins, il est en hausse depuis le début de l'année. L'indice FTSE 100 est en baisse depuis le début de l'année et l'indice FTSE 250, à plus faible capitalisation, a perdu 10% sur cette période. Ce n'est pas une bonne performance.

Le thème qui pose problème est celui de la politique monétaire : les taux d'intérêt ont augmenté plus que le marché ne l'escomptait et les banques centrales nous disent qu'ils resteront élevés pendant une période prolongée. Les marchés boursiers sont si inquiets que les bonnes nouvelles, sous la forme de données économiques plus solides, sont devenues de mauvaises nouvelles, car elles font craindre une hausse des taux.

Le passage d'une politique monétaire très souple à une politique restrictive est évidemment une mauvaise nouvelle pour les actifs à risque en général. Mais je dirais qu'il y a de bonnes raisons de rester confiant dans le fait que les marchés des actions ne se dirigent pas vers un marché baissier. En effet, nous devrions voir cette semaine que les taux d'intérêt ne sont pas orientés à la hausse et nous pourrions bien voir qu'ils sont prêts à chuter fortement en 2024. En outre, malgré les signes de ralentissement de la croissance mondiale révélés par les indices des directeurs d'achat, très surveillés, nous voyons également des signes que la croissance des bénéfices des entreprises commence à se redresser, du moins aux États-Unis.

Commençons par l'obstacle des taux d'intérêt. Les lecteurs réguliers connaissent mon argument selon lequel le vent a tourné dans la lutte contre l'inflation. La mesure de l'inflation salariale privilégiée par la Réserve fédérale américaine pourrait bien avoir été publiée au moment où vous lirez ces lignes. Je m'attends à ce qu'elle indique une nouvelle baisse significative. La spirale des prix salariaux fonctionne bien à l'envers, la baisse de l'inflation entraînant une baisse des augmentations de salaires. Plus tard dans la semaine, nous obtiendrons les données essentielles sur l'emploi aux États-Unis. Il est probable que le nombre d'emplois augmente, mais l'offre de main-d'œuvre est également en hausse, sous l'effet de l'immigration. Même si les chiffres de cette semaine ne font pas état d'une augmentation du chômage, la tendance pour les prochains mois est à la hausse, ce qui modifiera l'ambiance au sein de la Fed. Et il n'y a pas que les États-Unis, les premières indications montrent que l'inflation de base diminue également en Europe.

Si les taux d'intérêt sont appelés à baisser, qu'en est-il du ralentissement économique mis en évidence par les indices des directeurs d'achat? Le point important ici est que les services dominent l'activité économique mondiale, en particulier l'emploi, mais que les bénéfices des sociétés cotées en bourse sont beaucoup plus sensibles à l'industrie manufacturière.

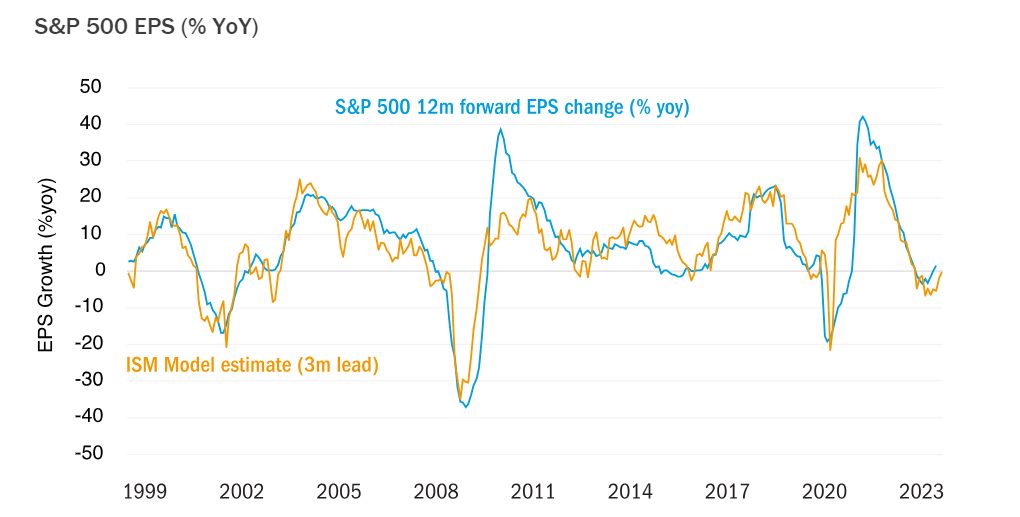

Ce graphique montre notre modèle qui suit les attentes du consensus pour les bénéfices du S&P 500. Il présente une bonne adéquation, une avance de trois mois et suggère que la faiblesse des bénéfices pourrait arriver à sa fin. Il est alimenté par les indices ISM américains, la série originale qui a donné naissance aux indices des directeurs d'achat. Mais c'est la composante manufacturière qui domine, deux fois plus importante que les services. L'économie dans son ensemble devrait donc ralentir, en raison du ralentissement du secteur des services, mais les bénéfices des entreprises devraient se redresser grâce à la reprise du secteur manufacturier. Dans le contexte actuel, il s'agit de la combinaison parfaite : moins de pression inflationniste et de meilleurs bénéfices pour les entreprises.

Cette semaine est riche en données économiques et en réunions des banques centrales. Les Japonais pourraient annoncer la fin de leur contrôle de la courbe des taux, les États-Unis devraient connaître une baisse de l'inflation salariale et des signes de ralentissement du marché du travail, même si l'emploi continue d'augmenter. Avec les rapports sur les bénéfices des entreprises, les marchés auront beaucoup de choses à assimiler. Je pense que le résultat net sera positif. Nous verrons bien.