Pour atteindre l'objectif d'inflation de 2%, les banques centrales des pays industrialisés devront peut-être entamer une récession.

- La croissance économique se limite à des secteurs peu lucratifs dans le monde entier, ce qui stimule l'inflation et les hausses de salaires. Pour atteindre l'objectif d'inflation de 2%, les banques centrales des pays industrialisés devront peut-être entamer une récession.

- États-Unis: un resserrement du crédit a été évité, mais une récession est probable d'ici la fin de l'année. Les actions américaines sont peu attractives par rapport aux actions japonaises.

- Europe continentale: malgré de nombreux développements positifs, le tableau est sombre pour l'Europe, car le secteur manufacturier s'affaiblit en raison de sa dépendance au gaz russe à bas prix. La BCE devrait continuer à durcir sa politique monétaire compte tenu de la croissance des salaires et d'une possible accélération de l'économie.

- Royaume-Uni: l'inflation de base augmente et la croissance des salaires, combinée à une hausse du salaire minimum et à une augmentation des cotisations de sécurité sociale, a un effet positif sur l'économie. Le marché immobilier reste tendu.

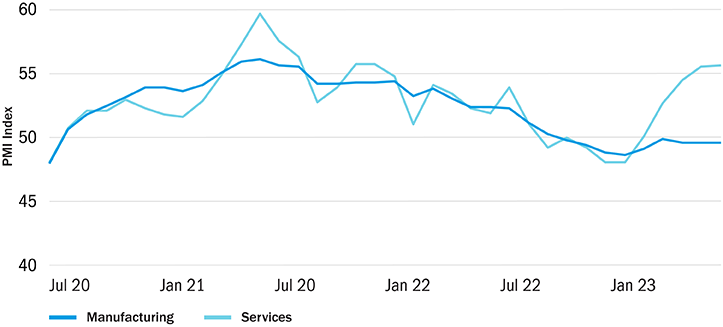

Le secteur des services s'est bien développé, mais l'industrie est freinée par une demande plus faible et des stocks excédentaires. La croissance a ainsi été poussée vers des secteurs de l'économie à forte intensité de main-d'œuvre et peu productifs, ce qui a fait grimper l'emploi, les salaires et l'inflation.

Pour atteindre l'objectif d'inflation de 2%, les banques centrales des pays industrialisés devront peut-être déclencher une récession. Les autorités monétaires ont réagi en augmentant très rapidement les taux d'intérêt. Toutefois, un départ à zéro pour cent signifie que les quelque deux premiers points de pourcentage d'augmentation signifient simplement que l'on lève le pied de l'accélérateur.

Aux États-Unis, nous prévoyons une légère récession à partir de la fin de l'année. Cela signifie que les actions américaines vont avoir du mal à performer, alors que d'autres économies et marchés d'actifs semblent moins impactés.

L'intervention de la Réserve fédérale (Fed) après l'effondrement de la Silicon Valley Bank a permis d'écarter le risque de resserrement du crédit. Néanmoins, des pénuries de crédit persistent, les prêteurs devenant plus prudents. De nombreux resserrements monétaires sont déjà en préparation. Nous prévoyons deux nouvelles hausses des taux d'intérêt cette année, avec des baisses attendues l'année prochaine.

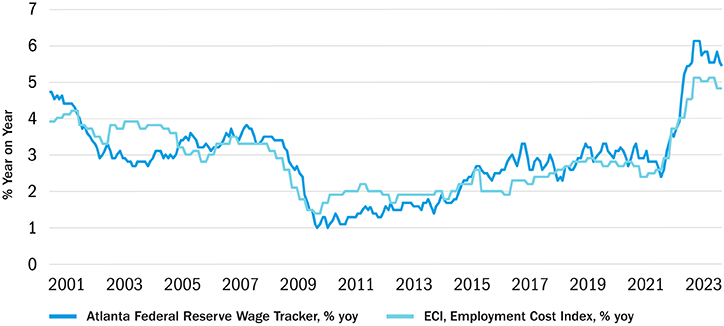

Grâce aux mesures de soutien Covid, les consommateurs américains ont pu éviter à eux seuls la récession en 2022. Étant donné que ces fameuses tirelires – «Covid Piggy Banks», épargne excédentaire accumulée pendant la pandémie – sont épuisées et que les remboursements des prêts étudiants reprendront en septembre, nous prévoyons le début d'une récession douce à la fin de l'année. Une récession modérée devrait suffire à relâcher la pression sur le marché du travail tendu et donc à atténuer l'inflation salariale, ce qui permettrait à l'inflation de continuer à baisser en direction de l'objectif de la Fed.

Nous sommes stupéfaits par la faiblesse de l'économie européenne. La confiance des consommateurs européens s'est rétablie après avoir atteint des niveaux historiquement bas, les réserves d'économies des Européens ne sont toujours pas épuisées, les prix du gaz naturel ne sont plus qu'une fraction de leur pic et les salaires réels vont augmenter. Tout cela devrait favoriser une reprise après le marasme actuel.

Peut-être regardons-nous simplement les choses du mauvais côté. Les statistiques économiques se concentrent sur les secteurs plus faciles à mesurer de l'industrie manufacturière et les investisseurs regardent les données de la plus grande économie, l'Allemagne. Le secteur manufacturier a été plus faible que les secteurs des services, plus difficiles à mesurer, et le secteur manufacturier allemand a été particulièrement touché par la fermeture ou la délocalisation d'entreprises qui dépendent du gaz russe bon marché. D'autres indicateurs, tels que l'augmentation de 6% du volume des ventes au détail en Espagne en glissement annuel, présentent un tableau plus positif.

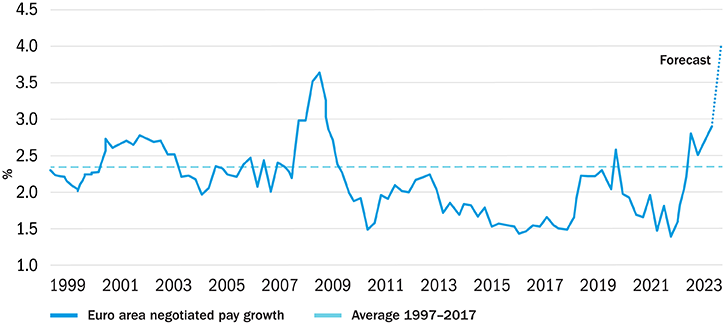

Nous nous attendons à ce que la Banque centrale européenne continue de resserrer sa politique monétaire au cours de l'année. Elle se concentrera sur la forte croissance des salaires et sur le potentiel d'accélération de l'économie lorsque les dépenses de consommation reprendront.

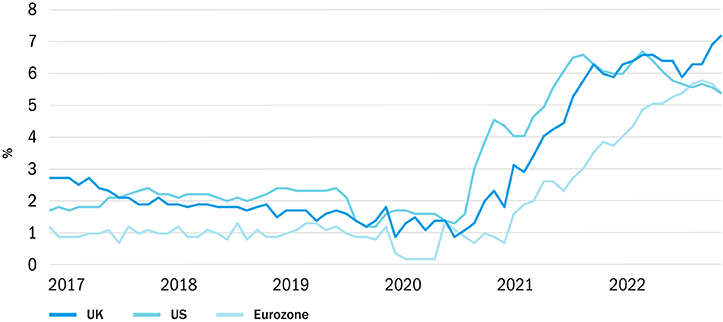

Le Royaume-Uni fait figure d'exception: l'inflation sous-jacente y augmente, alors qu'elle diminue aux États-Unis et dans le reste de l'Europe. La hausse des salaires s'est accélérée en lien avec l'augmentation de l'indice du salaire minimum, et l'augmentation annuelle des cotisations de sécurité sociale a également eu un impact positif sur l'économie.

Les hypothèques à taux fixe, combinées à d'autres tendances sur le marché hypothécaire et du logement, signifient que la douleur de la hausse des taux d'intérêt ne touche pas tout le monde et que 80% de l'impact reste à venir. Nous prévoyons donc une nouvelle baisse des prix de l'immobilier d'environ 10%, même s'ils resteraient ainsi bien au-dessus de leur niveau d'avant la crise Covid.

Nous avons revu nos prévisions d'inflation à la hausse, mais nous continuons de penser que l'inflation diminuera nettement d'ici la fin de l'année pour atteindre environ 4%. La remontée de la livre sterling, qui fait baisser les prix des importations, y contribuera. Il y aura toutefois peu de marge de manœuvre pour des réductions d'impôts, car le coût de la dette publique s'est envolé en raison de la hausse des taux d'intérêt.

Au vu de ses récents échecs, la Banque d'Angleterre n'a guère confiance dans sa capacité à prédire l'inflation future. Toutefois, l'alternative consistant à utiliser les derniers chiffres de l'inflation comme guide signifie que la Banque d'Angleterre navigue avec un rétroviseur dans sa politique monétaire.

Jusqu'à présent, chaque récession aux États-Unis s'est accompagnée d'une faiblesse du marché des actions. Alors que la plupart des experts s'attendent à ce que la croissance des bénéfices du S&P 500 soit négative l'année prochaine, nous pensons que les prévisions ne reflètent pas entièrement la baisse probable des bénéfices. Nous nous attendons donc à ce que les actions américaines soient à la peine.

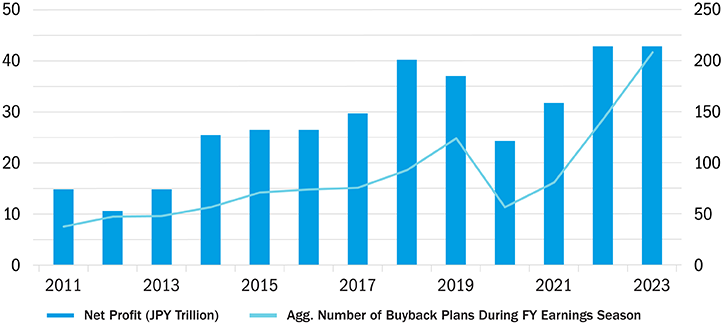

Le Japon semble en revanche attractif. Les entreprises japonaises se concentrent de plus en plus sur la restitution de leurs excédents de trésorerie aux investisseurs. Toute entreprise dont le cours de l'action est inférieur à la valeur comptable doit présenter un plan correspondant à la Bourse de Tokyo afin de résoudre ce problème.

Compte tenu du fait que la récession aux États-Unis sera probablement modérée et que les récentes hausses des actions américaines se sont concentrées sur une poignée de titres, nous voyons de nombreuses réserves de valeur dans les titres à risque. Nous nous attendons à ce que le marché britannique se redresse l'année prochaine. Nous nous attendons également à ce que les marchés des pays émergents soient résistants, car sans les avantages discutables des tirelires Covid et de l'assouplissement quantitatif, ils ont déjà augmenté les taux d'intérêt et procédé aux ajustements économiques nécessaires.

Le rendement réel de l'obligation à 10 ans du Trésor américain – titres protégés contre l'inflation (TIPS) – est de 1,5%. C'est plus du double du niveau d'avant la crise Covid et bien supérieur aux -1,0% en vigueur au plus fort de l'assouplissement quantitatif. Nous pensons qu'il s'agit là d'un rendement assez intéressant pour l'investissement le moins risqué. Dans ce contexte, nous continuons à privilégier les obligations d’État.