Resserrement financier: ce n’est pas fini.

Face à l’inflation qui a atteint des sommets jamais vus depuis des décennies dans le monde entier, la plupart des banques centrales ont entamé une phase de normalisation de leur politique monétaire. Si le chemin vers la normalisation peut varier d’une région à l’autre en fonction des contributeurs à l’inflation dans chaque pays, du temps qu’il a fallu pour reconnaître la nature «non transitoire» du choc inflationniste, ou du risque de récession, la direction à suivre pour tous les banquiers centraux est claire: les conditions financières doivent se resserrer et passer d’accommodantes à restrictives. Où en sommes-nous dans ce processus? Que pouvons-nous attendre en termes d’allocation d’actifs?

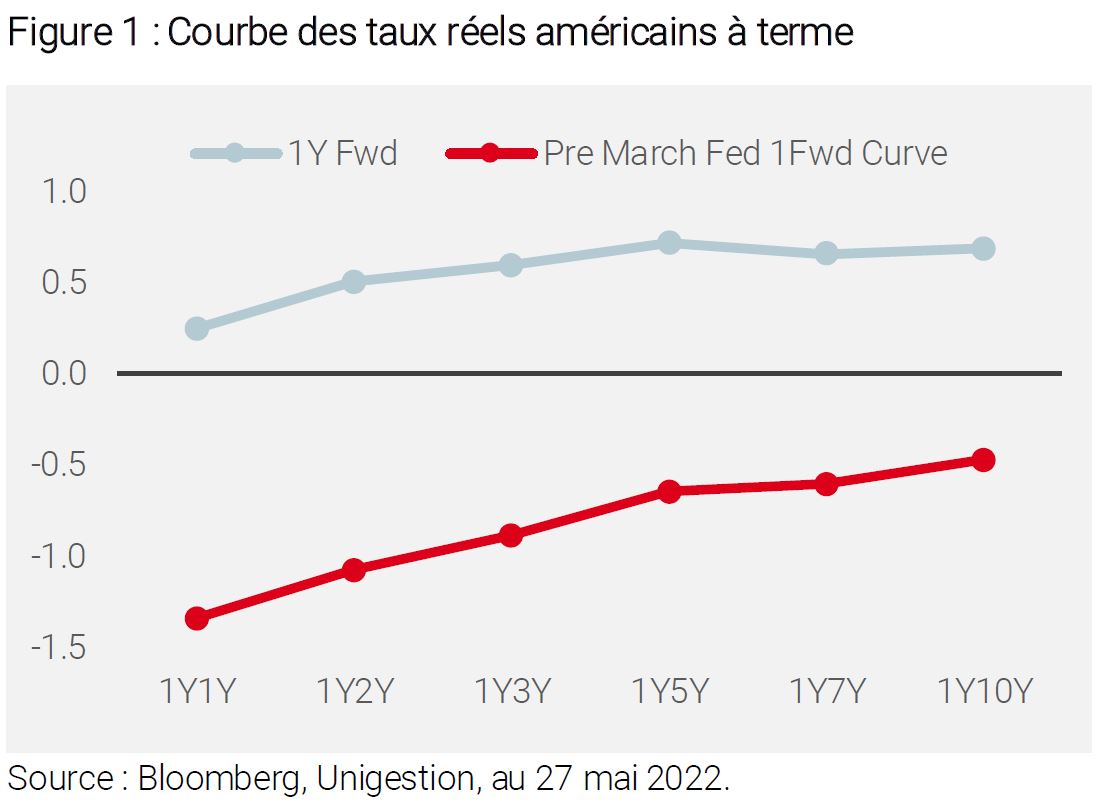

La courbe des taux réels remonte rapidement

Le changement de biais de la politique monétaire peut être mesuré de différentes manières. Le spread entre le taux directeur et le taux Taylor (le taux indicatif cible de la Fed par rapport à l’inflation, l’emploi et le PIB) a souvent été un indicateur clé du caractère accommodant ou restrictif de la politique monétaire. Cependant, depuis la crise financière de 2008 et la généralisation de l’assouplissement quantitatif, le taux de Taylor est devenu moins pertinent. Nous pensons que les taux réels, qui reflètent la différence entre les taux nominaux et les attentes d’inflation pour une échéance donnée, sont de bons outils pour déterminer la nature de la politique monétaire. Ils reflètent le coût réel de tout investissement financé par la dette. Ainsi, des taux réels faibles ou négatifs indiquent des conditions très favorables à l’investissement et à la prise de risques et représentent également un coût d’opportunité important pour la détention de liquidités, puisque sa rémunération est érodée par le niveau d’inflation qui n’est pas compensé par les taux directeurs. Depuis la première hausse des taux de la Fed en mars 2022, les taux réels américains à 10 ans ont augmenté d’environ 100 pb, passant de -0,7% à 0,3%. La figure 1, qui compare les courbes à terme des taux réels américains actuels et ceux d’avant la hausse des taux de mars, met en évidence:

- que les investisseurs s’attendent à des taux réels positifs dans un an, quelle que soit l’échéance;

- que cette augmentation était plus forte sur la partie courte de la courbe – un ajustement de 160 pb pour le forward 1Y1Y – que sur la partie longue, où l’augmentation était de 115 pb pour le forward 1Y10Y.

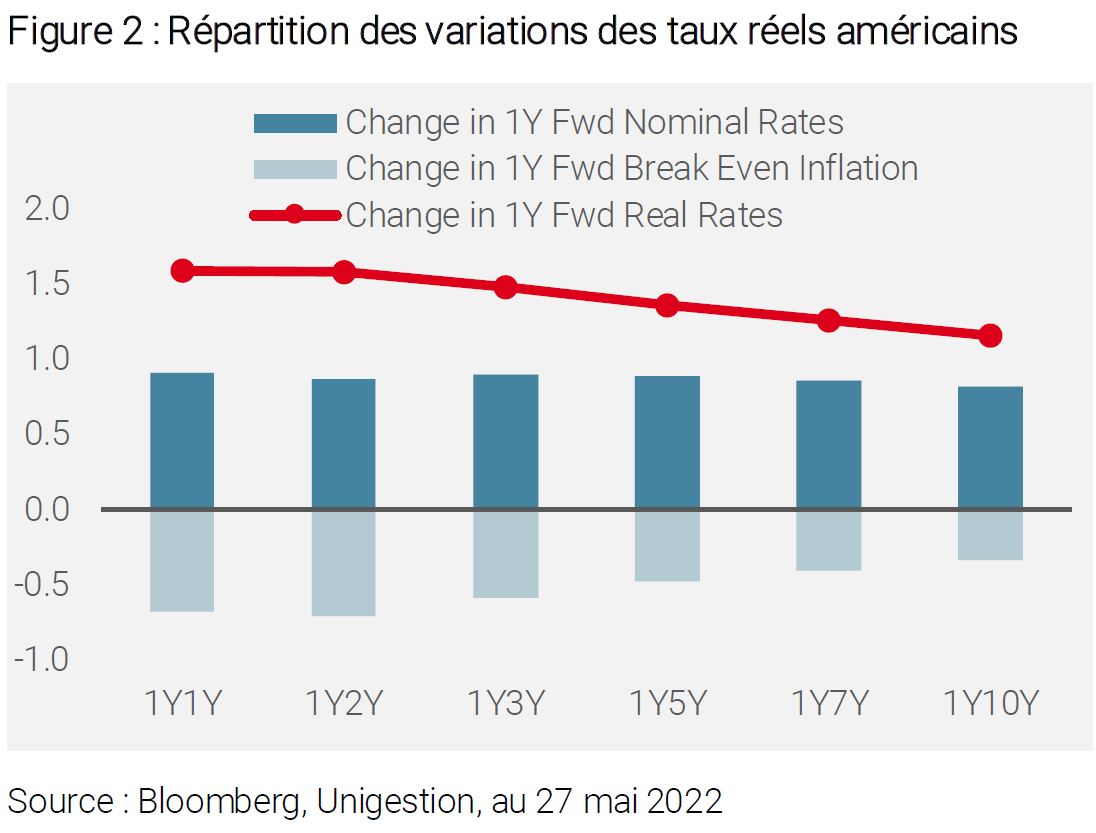

Une hausse des taux réels peut résulter soit d’une hausse des taux nominaux, soit d’une baisse des anticipations d’inflation, soit d’une combinaison des deux. Une analyse de l’évolution récente observée dans la courbe à terme d’un an des taux réels américains depuis mars 2022 montre:

- qu’une grande partie de cet ajustement a été causée par la hausse des taux nominaux. En effet, comme le montre la figure 2, les taux à 10 ans ont augmenté de 82 pb sur la période, alors que les attentes d’inflation sont passées de 2,6% à 2,3%, soit une baisse de 30 pb.

- un aplatissement de la courbe des taux réels à terme via un ajustement plus prononcé des attentes d’inflation à court terme que de celles prévues à plus long terme. Ce déplacement de la courbe reflète la crédibilité de la Fed et sa volonté de ne plus être « derrière la courbe » en normalisant agressivement et rapidement la politique à court terme.

Mais les conditions financières ne bougent que très peu

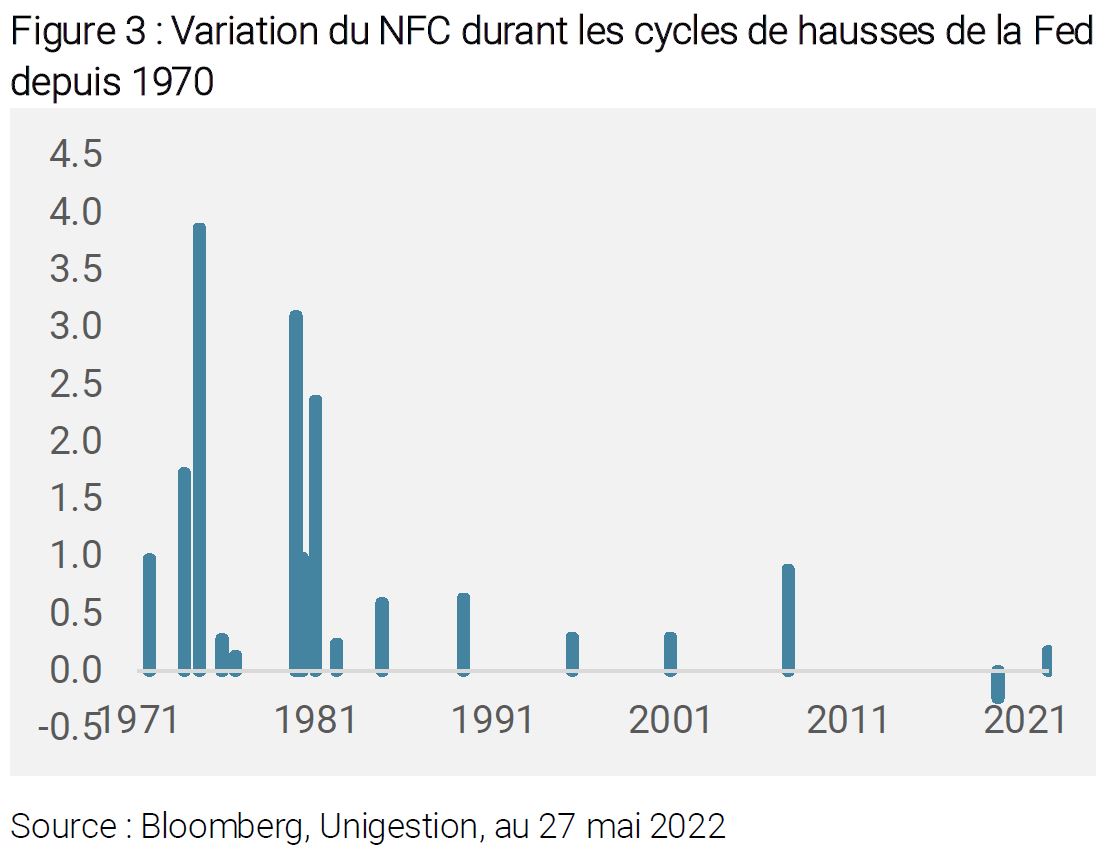

Les principales banques centrales surveillent la stabilité financière et l’orientation de leur politique monétaire à travers des indicateurs de conditions financières. La Fed de Chicago a mis au point son propre indicateur pour suivre l’environnement financier sur les marchés de la dette, des actions et monétaires ainsi que sur le système bancaire traditionnel «parallèle». Cet indicateur est disponible sur une base hebdomadaire depuis 1970. Le niveau actuel de -0,21 indique que les conditions financières actuelles sont plus souples que la moyenne, ce qui va à l’encontre des positions sur la normalisation exprimées par les membres de la Fed. Nous sommes donc convaincus que, malgré une augmentation de 0,3 de l’indice national des conditions financières (NFCI) depuis la volte-face de la Fed concernant l’effet transitoire de l’inflation au quatrième trimestre 2021, le chemin vers un resserrement des conditions est loin d’être terminé. En analysant l’épisode de resserrement de la Fed dans les années 1970, nous constatons que pendant cette période de hausse des taux, le NFCI était à 0,05 en moyenne, soit 0,3 de plus que son niveau actuel. Plus important encore, sur ces différentes périodes, le NFCI a augmenté de 1,02 en moyenne pendant les cycles de hausse des taux, comme le montre la figure 3.

Si nous appliquons cela au dernier niveau de l’indicateur, à savoir -0,2 en mars dernier, nous prévoyons +0,8 comme niveau final pour l’ICNE, soit une augmentation de 1,0 par rapport aux niveaux actuels.

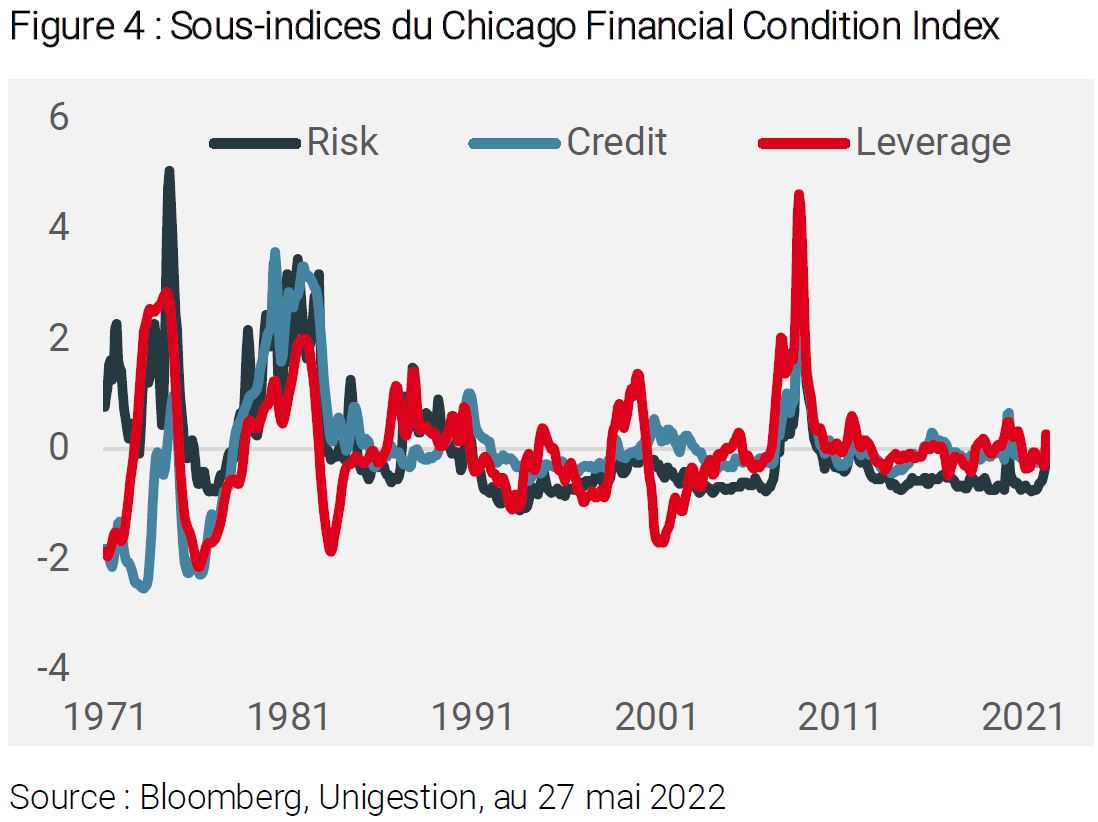

La Fed de Chicago a mis au point trois sous-indices pour surveiller de près les contributeurs à l’évolution du NFCI. Le sous-indice de risque capture la volatilité et le risque de financement dans le secteur financier, le sous-indice de crédit est composé de données sur les conditions de crédit et le sous-indice de levier est constitué de mesures de la dette et des capitaux propres. Un risque plus élevé, des conditions de crédit plus strictes et un effet de levier plus faible sont tous compatibles avec un resserrement des conditions financières. Comme le montre la figure 4, l’évolution récente de ces trois sous-indices donne une image claire de la dimension qui a déjà intégré le changement de politique monétaire et de celles qui sont à la traîne. Le plus grand changement observé au cours des 6 derniers mois est l’indice de levier, qui a fortement augmenté, passant de -0,70 en novembre à +0,34 mi-mai. Cela reflète parfaitement la hausse des taux obligataires et la baisse des marchés actions. Le sous-indice de risque a également augmenté, soulignant une volatilité plus élevée et un risque de financement plus important. Enfin, le sous-indice crédit n’a pas beaucoup bougé sur la période, ce qui montre que malgré le repricing marqué de la politique monétaire américaine, visible à travers le bond des taux hypothécaires, l’accès au crédit reste favorable aux ménages et aux entreprises.

Historiquement, ce sous-indice est négativement corrélé aux taux obligataires à long terme, car le risque de croissance compte plus que le risque d’inflation pour la solvabilité et la viabilité de la dette. C’est pourquoi nous pensons que les conditions financières devraient continuer à se resserrer et que le NFCI va encore augmenter. En effet, nous pensons que la hausse des taux nécessaire pour endiguer l’inflation entraînera un ralentissement plus marqué qu’initialement prévu par la Fed, et pèsera alors considérablement sur le sous-indice de crédit comme lors des précédents cycles de hausse. Depuis 1970, le niveau moyen de l’indice de crédit observé à la fin de la randonnée était de 1,1, loin du niveau actuel de 0,01.

Encore plus à venir?

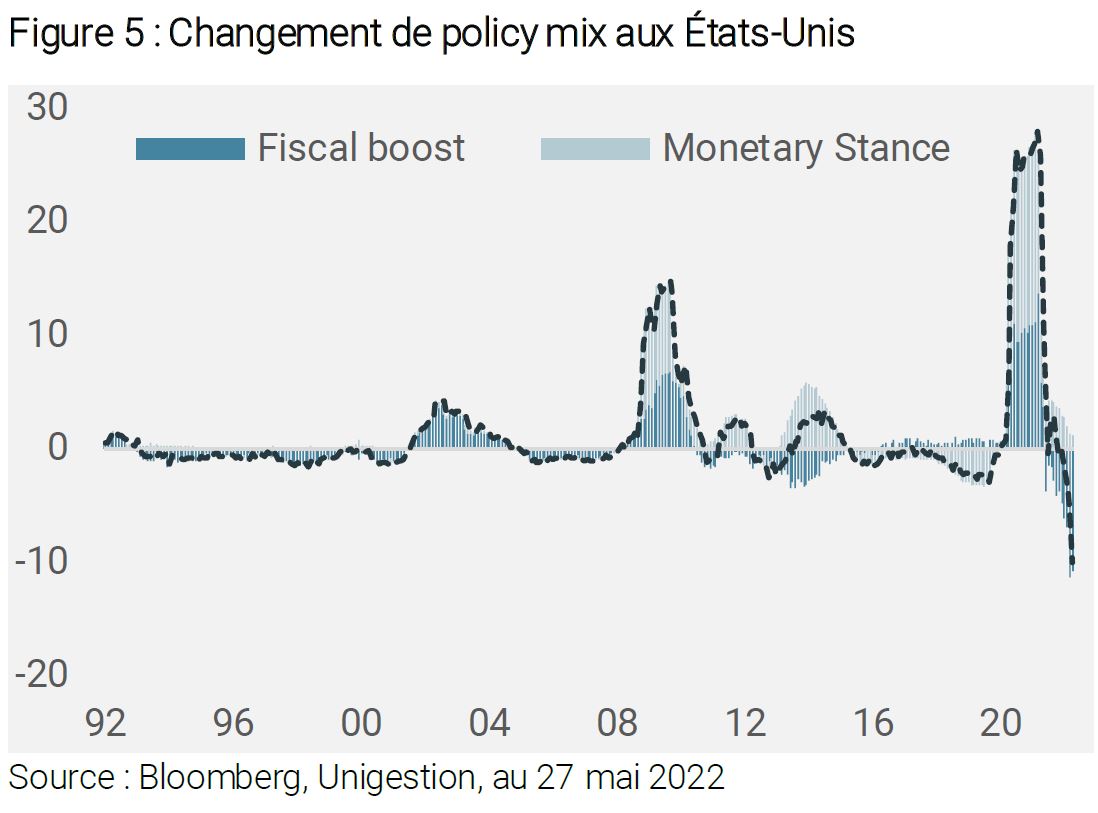

Enfin, la politique monétaire n’est pas le seul élément à se normaliser cette année. Comme le montre la figure 5, la politique budgétaire devient restrictive après deux années de relance budgétaire favorable. En associant le bilan de la Fed et le budget fédéral en % du PIB, on constate un changement extraordinaire de l’orientation du policy mix américain, qui passe de +25% du PIB pour 2021 à -10% du PIB pour cette année.

Dans un tel contexte de dégradation des actifs axés sur la croissance, nous maintenons une position prudente dans notre positionnement tactique. Les spreads de crédit et les marchés actions peuvent encore se détériorer afin d’intégrer le resserrement des conditions financières prévu pour les prochains trimestres. Nous pensons également que, compte tenu du ralentissement que nous prévoyons pour l’investissement et la consommation, les actifs réels devraient diminuer par rapport aux niveaux très élevés de la prime de risque d’inflation. Cet ajustement à la baisse, associé à un risque plus élevé de turbulences sur les marchés, devrait améliorer le rapport risque-récompense de l’utilisation des obligations souveraines pour couvrir le risque de croissance.