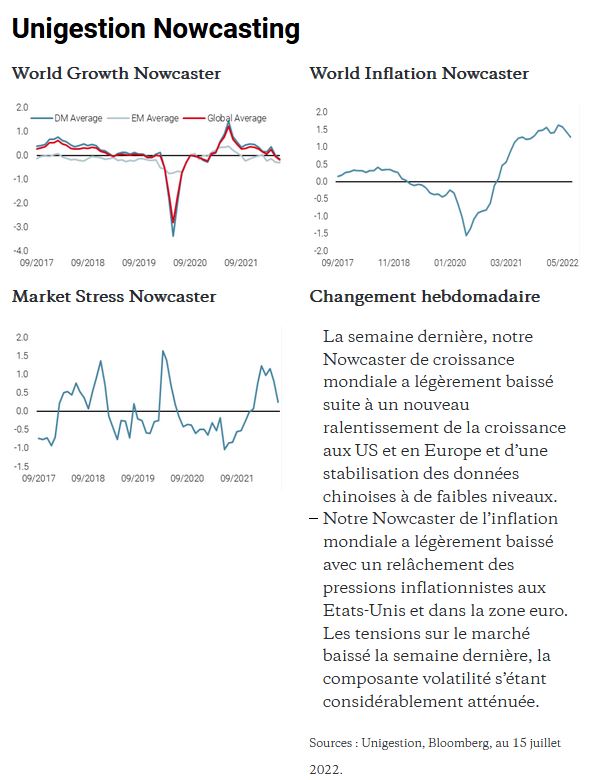

Que dit la volatilité sur le scénario macroeconomique?

Le scénario macroéconomique a considérablement changé au cours des douze derniers mois: d’un choc inflationniste transitoire à une inflation galopante, du soutien à la croissance et à l’emploi à la lutte contre l’inflation, des injections de liquidités à la réduction des bilans et à la fin de l’argent facile. En conséquence, les marchés ont vivement réagi à ce changement de régime, affectant les rendements, les corrélations et les dispersions entre et au sein des actifs. Étant donné que le risque croissant de récession pourrait ouvrir un nouveau chapitre dans le récit macroéconomique au cours des prochains trimestres et modifier une nouvelle fois les priorités des banques centrales et le type de couverture requis par les investisseurs, il semble essentiel d’analyser ce que dit actuellement le complexe de volatilité.

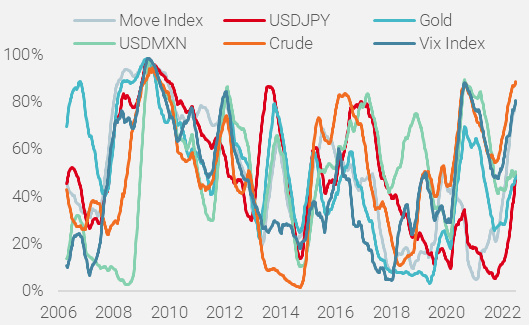

La volatilité implicite indique des niveaux élevés de stress …

La comparaison des percentiles de la volatilité implicite de différentes classes d’actifs permet d’identifier la nature de l’aversion au risque. Historiquement, plus le percentile de la volatilité implicite est élevé et plus les pics sont corrélés entre les actifs, plus le risque systémique et la détérioration macroéconomique sont importants. Le meilleur exemple d’une telle situation reste la crise financière mondiale, comme le montre la figure 1. Au cours de cette période, tous les actifs se sont retrouvés dans le percentile supérieur de stress et au même moment. La situation actuelle est bien loin de ce type d’aversion au risque. La volatilité implicite des actions semble élevée (78%), mais elle est nettement inférieure à celle de mars 2020 ou du premier trimestre 2012. Les devises telles que l’USDJPY et l’USDMXN ou l’or présentent une modération similaire, avec des volatilités implicites à 1 mois autour du percentile 50, loin de leurs extrêmes historiques.

(percentile, moyenne mobile sur 3 mois)

Comme le montre la figure 1, seuls deux actifs reflètent un niveau extrême de stress: L’énergie, avec une volatilité implicite pour le brut de 88 percentiles et les bons du Trésor américain, dont l’indice de mouvement dépasse le percentile 80. Pour ces deux actifs, les niveaux actuels sont les plus élevés depuis la crise financière mondiale, ce qui reflète le revirement macro de l’inflation et le resserrement des conditions financières. Nous pensons qu’une augmentation significative du risque de récession s’accompagnerait d’une hausse de la volatilité implicite des devises et des actions, vers les niveaux observés en 2008.

…mais pas d’impact réel dans la relation spot/implicite

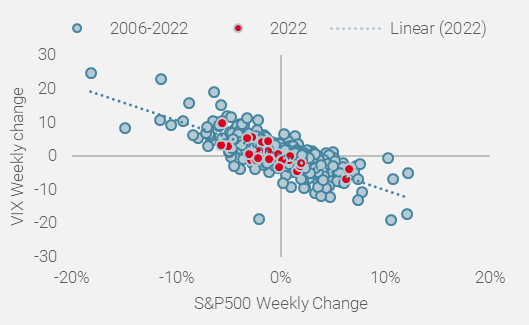

En juin 2022, les trois principales classes d’actifs globales – actions, obligations et matières premières – ont enregistré des rendements mensuels négatifs sur la même période. Cet événement rare ne s’est produit que 26 fois depuis 1990, soit moins de 10% du temps. Malgré cette situation dramatique pour les actifs à bêta et orientés vers la croissance, la volatilité implicite des actions n’a pas réagi le mois dernier, comme l’illustre la sous-performance du premier contrat à terme VIX par rapport à l’indice boursier américain spot (S&P500). En effet, la performance de l’indice PPUT en excès par rapport au S&P500 a été neutre le mois dernier, alors qu’elle était positive (+2,4%) en avril 2022, lorsque les actions ont perdu 8%, une performance similaire à celle observée en juin. Cette situation a soulevé la pertinence des stratégies optionnelles utilisées pour bénéficier de la convexité Véga afin de couvrir les portefeuilles contre les chocs macro-économiques. Historiquement, le rapport de performance entre les actions et le VIX est d’environ 4, ce qui signifie qu’en termes absolus, une variation de 1% du S&P500 impliquerait une variation de 4% pour le VIX, soit environ 1 point de volatilité. La figure 2, qui représente la performance hebdomadaire des actions américaines et de l’indice VIX depuis 2006, ne montre aucune rupture significative dans cette relation, ce qui signifie que juin 2022 pourrait être une exception plutôt qu’un nouveau régime.

Sous la surface, le message pourrait être différent…

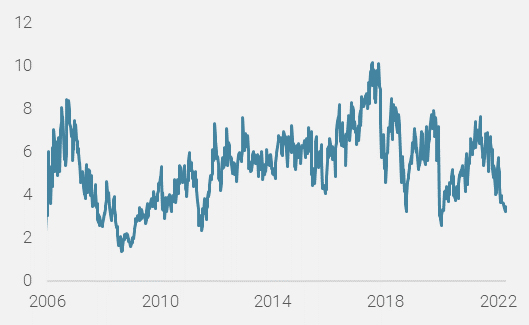

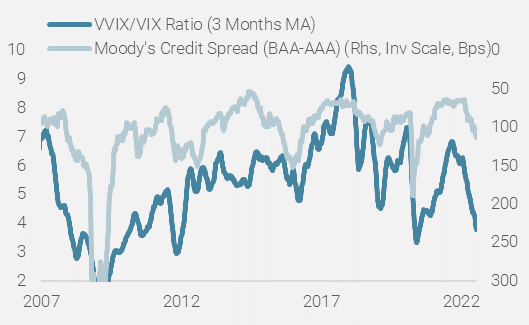

Les avantages de l’utilisation de stratégies d’actions optionnelles pour protéger le biais de croissance d’un portefeuille dépendent de plusieurs paramètres. Si la relation entre le VIX et l’indice boursier est le plus important, les gains potentiels provenant des effets Véga, Gamma ou Thêta peuvent résulter de plusieurs facteurs, tels que: le niveau de départ de la volatilité, le moment du choc, le degré de couverture mis en place par les investisseurs avant le choc, le positionnement des courtiers et des particuliers par rapport à la volatilité implicite, ou la nature du choc (idiosyncratique vs systémique). Récemment, un élément a divergé: la volatilité de la volatilité implicite, ou l’indice VVIX. Comme le montre la figure 3, le ratio VVIX/VIX a atteint des niveaux très bas, provenant d’une forte baisse du VVIX par rapport à l’indice VIX. La volatilité de la volatilité a atteint 90% la semaine dernière, contre 125% en mars 2022.

Cette baisse indique que les investisseurs ne s’attendent pas à des mouvements importants du VIX dans les mois à venir, soit en raison d’un manque de demande de couverture suite à la réduction massive du risque par les stratégies flexibles et systématiques dans la première partie de l’année, soit parce que les marchés de la volatilité ont déjà fortement décoté et offrent une faible sensibilité et un faible levier à la faiblesse du marché à ces niveaux. Une volatilité implicite de 30% correspond à un mouvement mensuel de 8,7% ou hebdomadaire de 4,2%, ce qui souligne les contraintes difficiles pour les stratégies optionnelles de rentrer dans leurs frais. À titre d’exemple, les extrémités 1σ à 1 an pour le S&P500 sont de 3 250 à 4 650. Pour le taux 10 ans US, c’est 2,0-4,0% et 70-160 USD pour le Brent.

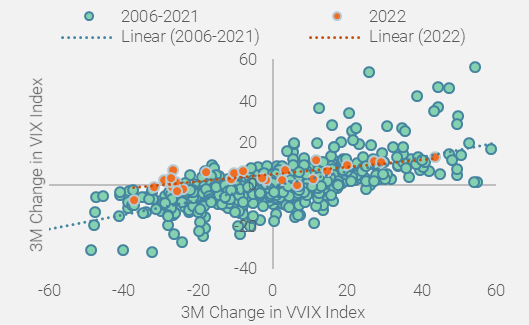

Ce manque de réaction du VIX par rapport au VVIX est nouveau, comme le montre la figure 4, qui montre les variations sur trois mois des deux indices. La sensibilité du VIX par rapport au VVIX a été nettement plus faible cette année que par le passé, malgré la grande amplitude de variation du VVIX et explique, selon nous, la récente performance décevante de la convexité intégrée dans les structures d’actions optionnelles.

(variation hebdomadaire, 2006-2022)

Le point bas est-il proche?

Le profil historique du ratio VVIX/VIX suggère qu’un plancher à court terme pourrait être en place. Comme le montre la figure 5, le ratio à ces niveaux bas signale généralement un pic de l’aversion au risque, suivi d’un creux pour les actifs orientés vers la croissance. Néanmoins, l’élargissement actuel des spreads de crédit – bien qu’important – semble trop modéré par rapport aux épisodes passés et n’est pas aligné avec le niveau des ratios de volatilité qui justifierait un réengagement en toute confiance du risque.

Par conséquent, et malgré les signaux positifs provenant du VVIX, qui est la seule mesure convexe qui se négocie en dessous de ses niveaux de mars 2020, nous continuons de penser qu’un pic de normalisation de la politique monétaire équivaudra à une courbe américaine 2-10 ans plate et à des taux nominaux à 3,5%, associés à une croissance négative des bénéfices pour 2022 qui pousserait le SP500 à 3400/3500, soit 10% de moins que les niveaux actuels et 30% de moins que le sommet historique. Cela devrait se traduire par un VIX supérieur à 35, ce qui signifierait à son tour un meilleur rapport risque/récompense pour les actions et les obligations, car la plupart des risques de récession et le choc inflationniste seraient alors pricés.