De lundi à jeudi dernier, les marchés financiers ont été plutôt calmes, le thème économique principal étant la poursuite de l'apaisement des pressions inflationnistes. Au Royaume-Uni, les données sur les salaires ont été moins bonnes que prévu; aux États-Unis, les hausses des prix à la consommation et à la production ont été nettement inférieures aux prévisions. Dans le même temps, les prix à la consommation ont reculé de 0,1% en France par rapport au mois précédent et l'inflation indienne est tombée à son plus bas niveau depuis cinq ans, principalement en raison de la baisse des prix des denrées alimentaires.

La confiance dans l’engagement des banques centrales à ancrer les anticipations d'inflation a favorisé une baisse généralisée et conjointe des rendements des obligations d'État à travers le monde. Même les obligations du Trésor américain à 30 ans, peu prisées ces derniers temps, ont suscité une forte demande lors des émissions, avec un total de 53,8 milliards de dollars de souscriptions pour 22,4 milliards de dollars d'obligations vendues.

Les spreads de crédit ont continué de se resserrer, les obligations investment grade profitant de la baisse des rendements des obligations d'État. Dans le même temps, le crédit high yield est resté assez soutenu en raison d'un déséquilibre technique entre une offre en recul et une demande croissante des investisseurs en quête de rendement, ce qui a poussé les prix à la hausse et les spreads à la baisse.

Les marchés boursiers ont également progressé, soutenus par le soulagement suscité par l’aboutissement apparemment fructueux des négociations commerciales qui se sont tenues à Londres entre les États-Unis et la Chine. Le président Trump a annoncé sur les réseaux sociaux: «NOTRE ACCORD AVEC LA CHINE EST CONCLU», rétablissant les engagements chinois et américains à lever les restrictions sur les visas étudiants. De plus, le secrétaire américain au Commerce, Howard Lutnick, a confirmé que Washington lèverait les récentes restrictions technologiques si les approvisionnements en métaux rares essentiels aux secteurs automobile et de la défense américains reprenaient à un rythme suffisant.

Les deux pays ont convenu de maintenir les droits de douane existants aux niveaux fixés lors des négociations initiales à Genève: les États-Unis maintiendront leur taux global d'environ 55% sur les importations chinoises, couvrant des secteurs clés tels que les véhicules électriques, les semi-conducteurs, les batteries et les minéraux essentiels, tandis que la Chine continuera d'appliquer des droits de douane moyens de 10 à 15% sur les produits agricoles américains et certains produits sélectionnés.

Les frappes israélo-iraniennes troublent le calme

Seul un marché s'est nettement démarqué de cette accalmie générale: celui des matières premières. Les cours de l'or et du pétrole ont progressé régulièrement tout au long de la semaine, les investisseurs se concentrant sur la montée des tensions au Moyen-Orient. Ces inquiétudes se sont avérées fondées jeudi soir, lorsque Israël a lancé des frappes aériennes visant les programmes nucléaires et balistiques de l'Iran. Ces opérations se sont poursuivies vendredi, tuant selon certaines sources le commandant des Gardiens de la révolution iranienne, portant un coup dur à la direction militaire du pays. En réponse, l'Iran a promis des représailles sévères et a lancé plus de 100 drones en direction d'Israël.

L'Iran fait depuis longtemps l'objet de soupçons internationaux quant à ses ambitions nucléaires et à la question de savoir s'ils travaillent secrètement à la mise au point d'armes atomiques. Ces dernières années, la République islamique a intensifié sa production de matières fissiles et serait désormais capable de produire suffisamment d'uranium enrichi pour fabriquer une bombe en moins d'une semaine.

Malgré l'ampleur des frappes israéliennes, l'Agence internationale de l'énergie atomique, l'organisme de surveillance nucléaire de l'ONU, a déclaré qu'il n'y avait pas de dommages mesurables aux principales installations d'enrichissement nucléaire de l'Iran ni de signes d'augmentation des radiations, mais a ajouté que l'Iran ne respectait toujours pas ses engagements en matière de garanties nucléaires.

Les États-Unis ont déclaré avoir été informés à l'avance des frappes israéliennes, mais ont averti l'Iran de ne pas s'en prendre aux intérêts américains dans la région. Le président Trump, dans un message publié sur Truth Social, a exhorté l'Iran à revenir à la table des négociations «avant qu'il ne soit trop tard», suggérant que Téhéran avait encore «peut-être une seconde chance» de conclure un accord. Le Premier ministre israélien Benjamin Netanyahu a déclaré que les attaques visaient à neutraliser les capacités nucléaires et balistiques de l'Iran, soulignant que les opérations se poursuivraient «aussi longtemps qu'il le faudrait» pour éliminer la menace.

Réévaluation des risques

À l'ouverture des marchés vendredi dernier, les investisseurs ont commencé à reconsidérer le risque dans toutes les classes d'actifs en réaction à l'escalade du conflit. Notre indicateur préféré du sentiment du marché, le VIX, a franchi la barre des 20, un niveau qui signale une augmentation marquée de l'incertitude et de l'aversion au risque.

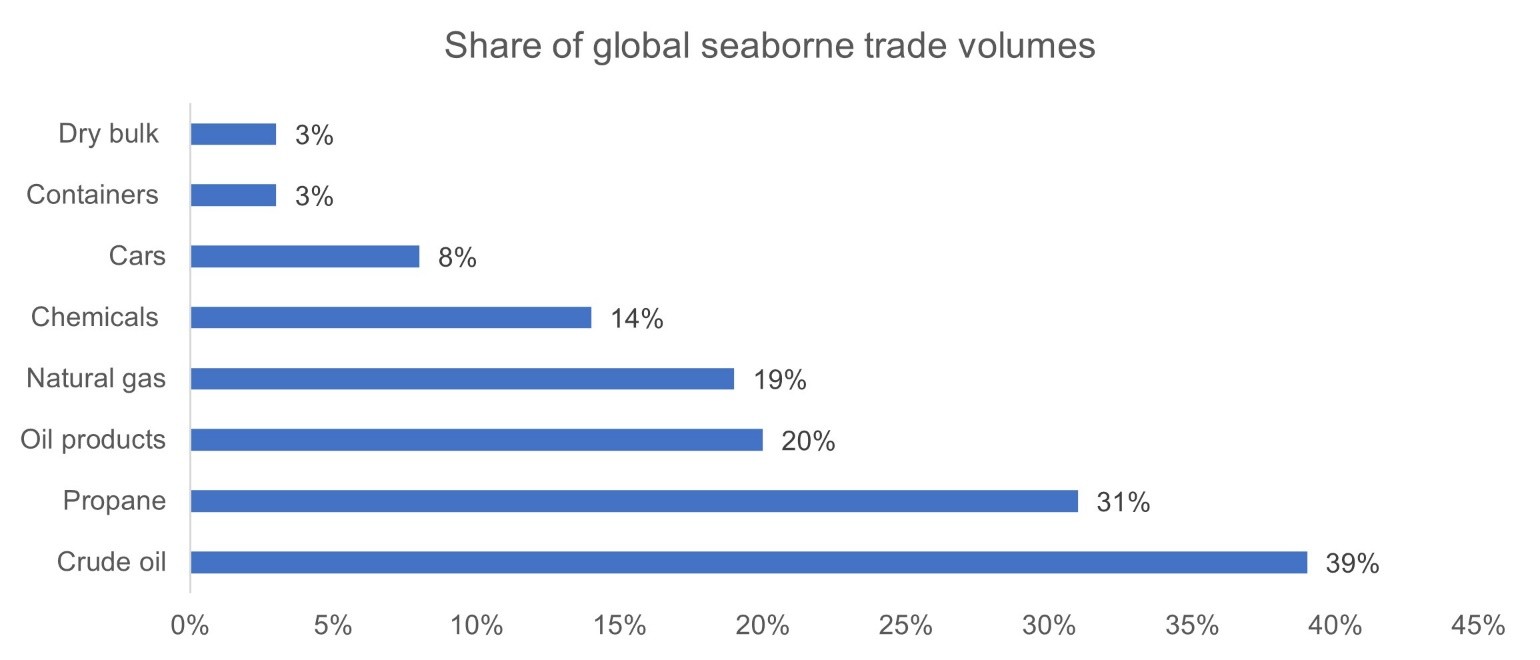

La principale préoccupation des investisseurs et des entreprises est le risque de perturbation des chaînes d'approvisionnement, en particulier pour les biens et les matières premières transitant par le détroit d'Ormuz. Il s'agit d'une voie navigable étroite mais cruciale à l'embouchure du golfe Persique, par laquelle transitent environ 11% du commerce maritime mondial et près de 39% des expéditions mondiales de pétrole brut (voir «Graphique de la semaine»).

En outre, les marchés surveillent de près la possibilité que les frappes s'étendent aux infrastructures de l’énergie, telles que les raffineries et les installations d'exportation de pétrole, ce qui aggraverait encore le choc d’approvisionnement en énergie pour l'économie mondiale. Les inquiétudes se sont rapidement manifestées sur le marché du pétrole, l'écart entre le contrat de livraison le plus proche et les contrats suivants, connu sous le nom de «time spread», s'étant considérablement creusé.

Cela suggère que les acheteurs se précipitent pour s'assurer un approvisionnement à court terme. Le Brent a brièvement atteint 78 dollars le baril vendredi, enregistrant sa plus forte hausse intrajournalière depuis l'invasion de l'Ukraine par la Russie en mars 2022, avant de s'établir autour de 74 dollars le baril, en hausse d'environ 6% sur la journée. Les prix du gaz naturel européen, fortement dépendant des importations en provenance du Moyen-Orient, ont également augmenté, progressant d'environ 4% en raison des craintes d'une interruption de l'approvisionnement.

Pétrole, inflation et croissance

Une hausse soutenue des prix du pétrole pourrait entraver considérablement la croissance économique et faire grimper l'inflation. Dans le pire des cas, cela pourrait conduire à une stagflation, caractérisée par une croissance stagnante et une inflation élevée, similaire aux crises pétrolières des années 1970.

En octobre 1973, l'OPEP, menée par ses membres arabes, a imposé un embargo pétrolier en réponse au soutien apporté par les pays occidentaux à Israël pendant la guerre du Kippour. Un deuxième choc a suivi en 1979, lorsque la révolution iranienne a perturbé l'approvisionnement mondial en pétrole et alimenté de nouvelles hausses des prix.

Les marchés financiers ont ajusté leurs primes de risque vendredi afin de refléter ce nouveau risque extrême. Les rendements des obligations d'État ont augmenté en raison des craintes accrues d'inflation, tandis que les marchés du crédit et des actions ont fléchi, tenant compte d'une éventuelle contraction des marges bénéficiaires et d'une baisse des volumes. L'indice Bloomberg World Large & Mid Cap a reculé de 0,35%, tandis que l'or, valeur refuge traditionnelle en période de stagflation, a atteint un nouveau record historique et affiche une hausse de 30% depuis le début de l'année.

Les investisseurs doivent toujours garder à l'esprit les scénarios les plus pessimistes. Dans cette situation, cela pourrait se traduire par une combinaison de plusieurs facteurs: un blocus du détroit d'Ormuz, des dommages importants aux infrastructures pétrolières iraniennes (qui produisent actuellement environ 3,3 millions de barils par jour) et des représailles contre des installations pétrolières régionales situées en dehors de l'Iran, qui pourraient perturber gravement l'approvisionnement mondial. Dans un tel scénario, il est raisonnable de supposer que les prix du pétrole pourraient grimper à environ 100 dollars le baril, voire plus.

L'Iran n'a jamais complètement fermé le détroit d'Ormuz, en partie parce que cela couperait ses propres exportations pétrolières vitales et pourrait déclencher une réponse militaire des États-Unis et de leurs alliés. En outre, les États-Unis ont déclaré qu'ils n'étaient pas impliqués dans la récente escalade et qu'ils préféraient une solution diplomatique, tout en gardant l'espoir que les pourparlers puissent se poursuivre, ce qui réduirait l'incitation de l'Iran à riposter contre les infrastructures énergétiques régionales au sens large. Quant à l'offensive israélienne, elle s'est jusqu'à présent concentrée sur les capacités nucléaires et militaires de l'Iran; les infrastructures pétrolières iraniennes n'ont pas été attaquées, même si cela reste le plus grand risque d'escalade ou d'erreur d'appréciation.

Il convient de noter que l'Arabie saoudite et les Émirats arabes unis disposent d'importantes capacités de production inutilisées. L'analyse historique des perturbations de l'offre suggère qu'en moyenne, l'augmentation de la production de l'Arabie saoudite et des Émirats arabes unis compense généralement environ 80% de la production perturbée en deux trimestres. En avril, mai et juin, les membres de l'OPEP+ ont augmenté leur offre combinée de près d'un million de barils par jour, et une performance supplémentaire de 800'000 barils par jour est attendue après leurs réunions de juillet et août.

Risque extrême

Les investisseurs mondiaux sont désormais confrontés à un nouveau risque extrême potentiellement inattendu, qui pourrait entraîner un nouveau réajustement des primes de risque dans les prochains jours. Toutefois, si le scénario le plus pessimiste ne se concrétise pas, à savoir une stagflation quasi certaine, comme cela a été le cas lors des deux précédents chocs pétroliers majeurs, l'OPEP+ dispose d'une capacité de production suffisante pour couvrir tout déficit.

Sur cette base, le risque d'approvisionnement pourrait s'atténuer progressivement au cours du prochain trimestre. Toutefois, la tendance récente à la baisse des prix à la consommation et à la production pourrait avoir atteint son point le plus bas; nous pensons donc que les banques centrales, soucieuses de montrer leur détermination à ancrer l'inflation, devraient s'abstenir de modifier leur politique monétaire au cours des mois d'été.

Graphique de la semaine: L'importance du détroit d'Ormuz

Source: Clarksons Research, ‘Strait of Hormuz: Share of global seaborne trade volumes,’ as of December 2024. For illustrative purposes only.