Les marchés financiers ont connu une nouvelle semaine positive, alimentée par une série de bonnes nouvelles: cessez-le-feu, revirements politiques, accords signés et données économiques favorables. Alors que la dynamique positive menaçait de s'essouffler, un autre événement encourageant est apparu sur les écrans, relançant la reprise. Les opportunités étaient rares pour les pessimistes, qui ont subi des pressions de toutes parts.

Les rendements des obligations d'État sont restés globalement inchangés, malgré une légère hausse initiale due aux inquiétudes suscitées par les données économiques et les informations relatives au projet de réforme fiscale américain.

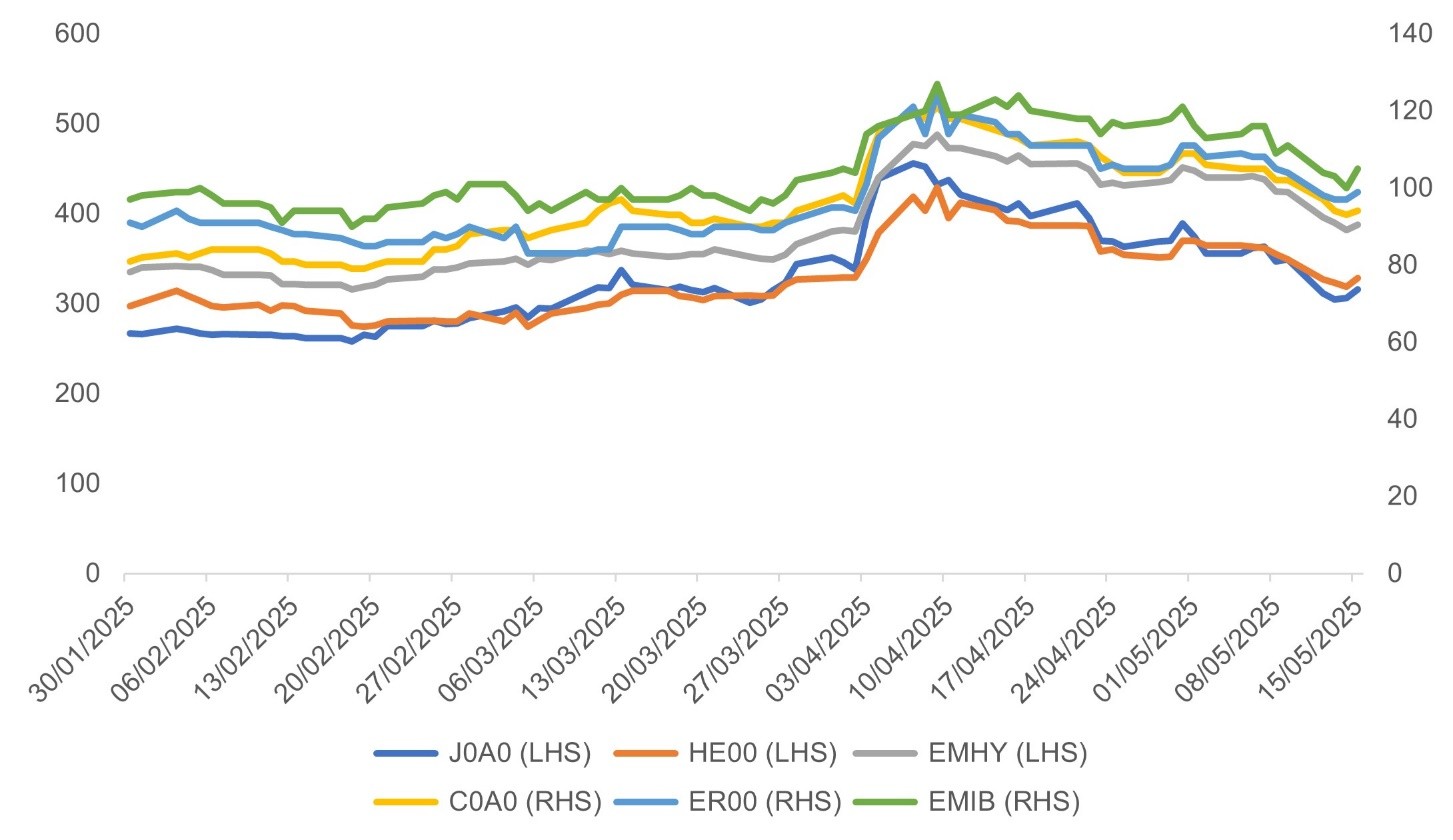

La stabilité des rendements obligataires a permis au rebond du crédit corporate de se poursuivre. Les spreads de crédit sont désormais revenus à leurs niveaux d'avant le Libération Day (voir le graphique de la semaine), les titres high yield menant à nouveau la danse. Au sein de ce segment, le crédit émergent s'est distingué et a désormais rattrapé ses homologues des pays développés après avoir initialement pris du retard au début de la reprise.

Reflétant un regain d'appétit pour le risque, le prix de l'or a poursuivi sa baisse et recule désormais de 7% par rapport à son plus haut niveau atteint en début de mois. Le bitcoin est resté solidement ancré au-dessus du seuil psychologique des 100'000 dollars, tandis que notre indicateur de risque préféré, le VIX, est revenu dans une fourchette comprise entre 15 et 20, signalant un retour à des conditions de marché plus habituelles.

La semaine a été relativement calme sur les marchés des changes. Le yuan chinois a été la principale devise en mouvement, s'appréciant à son plus haut niveau depuis le début de l'année. Cette évolution a coïncidé avec des informations selon lesquelles des responsables américains et sud-coréens auraient discuté de politique monétaire lors de leur réunion à Milan, ravivant les anticipations d'un affaiblissement du dollar. Ces anticipations ont toutefois été tempérées par des responsables américains, qui ont démenti que des engagements en matière de politique monétaire étaient envisagés dans le cadre des accords tarifaires.

Dans le même temps, les marchés boursiers ont connu une semaine importante; l'indice Bloomberg World Large & Mid Cap Price Performance a progressé de plus de 4% et plusieurs places européennes, dont l'Allemagne, l'Espagne et l'Italie, ont atteint de nouveaux sommets.

Donnez une chance à la paix

Le mot «cessez-le-feu» a fait la une des journaux au début de la semaine dernière. L'Inde et le Pakistan ont annoncé un accord historique, le PKK (Parti des travailleurs du Kurdistan) a annoncé sa dissolution, et le Hamas a libéré l'otage américano-israélien Edan Alexander après avoir obtenu des États-Unis la reprise de l'aide humanitaire et le début immédiat des négociations de cessez-le-feu pour mettre fin à la guerre avec Israël.

Une rencontre entre le président russe Vladimir Poutine et son homologue ukrainien Volodymyr Zelensky a également été évoquée, laissant entrevoir une possible pause dans les hostilités. Bien que cela ne se soit pas concrétisé, des responsables russes et ukrainiens se sont rencontrés à Istanbul, marquant les premières discussions directes entre les deux pays depuis début 2022. Dans le même temps, le président américain Donald Trump a déclaré qu'il rencontrerait le président russe Vladimir Poutine «dès que possible», engageant les États-Unis dans des efforts diplomatiques pour négocier la paix en Ukraine.

Cependant, le facteur qui a peut-être le plus contribué au regain d'optimisme et à la reprise des cours a été le dégel des tensions commerciales entre les États-Unis et la Chine. Les deux parties ont annoncé des réductions substantielles des droits de douane, avec une baisse de 115 points de pourcentage. Les droits de douane américains sur les produits chinois ont été réduits de 145% à 30%, tandis que les droits de douane chinois sur les importations américaines ont été ramenés de 125% à 10%, ce qui rapproche les deux pays des niveaux d'avant le Liberation Day. Il convient de noter que 20 points de pourcentage des 30% de droits de douane américains restants sont liés à des mesures relatives au fentanyl, qui pourraient être négociés à la baisse compte tenu de la dynamique actuelle.

La réduction des droits de douane est prévue pour une période initiale de 90 jours, pendant laquelle les États-Unis et la Chine ont l'intention de négocier un accord commercial plus complet. L'impact immédiat de cette mesure, combiné à l'accord récemment conclu avec le Royaume-Uni et à l'ajustement des droits de douane sur les automobiles par l'administration américaine, se traduit par une réduction du taux moyen effectif des droits de douane de 22,5% à 14,0%.

Ce changement devrait également réduire le PIB à court terme de 0,65%, soit une amélioration par rapport à l'estimation précédente de 0,9%, et ramener la hausse des prix à la consommation à court terme à 1,7%, contre 2,3% auparavant, en l'absence de réponse politique de la Réserve fédérale. Il y a également eu des nouvelles positives pour le Trésor américain: les recettes douanières devraient désormais atteindre 2700 milliards de dollars américains entre 2026 et 2035, soit 300 milliards de dollars américains de plus que ce qui avait été estimé dans le cadre du taux douanier de 145% précédemment proposé sur les importations chinoises. Cela montre que les taux douaniers initiaux étaient loin d'être optimaux en termes de revenus.

Pour l'amour de l'argent

Quant au président Trump, il a passé quatre jours au Moyen-Orient à faire ce qui lui vient le plus naturellement: conclure des accords. Selon la Maison Blanche, ce voyage a permis de conclure des accords d'une valeur de plusieurs centaines de milliards de dollars pour des entreprises américaines, notamment une commande importante du Qatar pour des avions de ligne Boeing et des contrats portant sur des puces d'intelligence artificielle avec l'Arabie saoudite et les Émirats arabes unis.

Sa visite incluait également une rencontre historique avec le nouveau président syrien, Ahmed al-Shara, à la suite de laquelle l'administration américaine a annoncé son intention de lever les sanctions, signalant ainsi une possible reprise des relations diplomatiques. Parallèlement, les négociations avec l'Iran auraient fait des progrès significatifs, suscitant l'espoir d'une avancée décisive dans les pourparlers sur le nucléaire et d'une voie vers une paix durable dans la région.

Surprise, surprise

Sur le plan économique, le Royaume-Uni a créé une surprise positive, avec une croissance du PIB de 0,7% au premier trimestre par rapport au trimestre précédent, dépassant les prévisions consensuelles et les projections de la Banque d'Angleterre, qui tablaient sur 0,6%. Cependant, une hirondelle ne fait pas le printemps, et il est possible qu'une grande partie de cette croissance soit due à une anticipation de la production avant la forte hausse des droits de douane américains.

Dans le même temps, le moral des investisseurs allemands a continué de s'améliorer, les craintes liées aux droits de douane américains s'étant estompées et l'optimisme ayant gagné du terrain grâce à l'augmentation des dépenses publiques sous le nouveau gouvernement.

L'indicateur ZEW du climat économique a bondi à 25,2 en mai, en forte hausse par rapport à -14 le mois précédent, signe d'un regain de confiance dans les perspectives économiques.

Cependant, l'événement économique majeur de la semaine dernière a été la publication des données sur l'inflation américaine en avril, qui ont donné un premier aperçu significatif de l'impact du programme de droits de douane réciproques mis en place à l'occasion de la fête de la Libération. Au grand soulagement des investisseurs obligataires, les prix à la consommation et à la production ont été inférieurs aux attentes. L'indice des prix à la consommation global et l'indice des prix à la consommation de base ont augmenté de seulement 0,2% en avril, soit moins que les 0,3% prévus, ramenant l'indice des prix à la consommation global en glissement annuel à 2,3%, son plus bas niveau depuis février 2021.

Les rapports sur l'inflation soulignent deux dynamiques clés de l'économie. Premièrement, les catégories de biens directement touchées par les nouveaux tarifs douaniers, telles que les automobiles et les vêtements, n'ont pas connu les hausses de prix que beaucoup redoutaient. Cela suggère que les importateurs et les détaillants pourraient absorber une partie des coûts supplémentaires et que certains biens actuellement sur le marché ont été importés avant que les tarifs douaniers n'aient pleinement pris effet.

À l'appui de cette opinion, les prix à la production ont chuté de manière inattendue de 0,5% en avril, soit la plus forte baisse mensuelle en cinq ans, en grande partie en raison de la contraction des marges bénéficiaires. Cela suggère également que de nombreuses entreprises choisissent d'absorber les coûts liés aux droits de douane plutôt que de les répercuter sur les consommateurs. Deuxièmement, la faiblesse des catégories de services, telles que les voyages et les loisirs, suggère que les consommateurs commencent à réduire leurs dépenses discrétionnaires.

Beaucoup de questions

La semaine dernière nous a laissé deux énigmes majeures. Premièrement, les États-Unis ont fait preuve à la fois de pragmatisme et d'une ouverture renouvelée envers les entreprises et le commerce. Les investisseurs ont clairement pris leurs distances par rapport aux scénarios catastrophes envisagés début avril, les risques extrêmes négatifs ayant été considérablement réduits. Si la croissance américaine devrait encore ralentir, ce ralentissement semble désormais modeste et devrait être moins marqué qu'en Europe. Cela soulève la question suivante: les flux de capitaux récemment sortis des États-Unis pour rejoindre l'Europe vont-ils commencer à s'inverser?

Deuxièmement, avec le retour des performances des actifs à des niveaux plus tendus, la barre est désormais placée beaucoup plus haut pour que les bonnes nouvelles l'emportent sur les mauvaises. Il est également important que les investisseurs prennent conscience de la saisonnalité historiquement faible des mois d'été et du fait que l'impact économique réel des événements récents ne devrait apparaître clairement qu'en juillet, voire, de manière plus réaliste, en août. Cela soulève une deuxième question clé: est-il temps de jouer la carte de la défensive et de commencer à prendre ses bénéfices?

Graphique de la semaine: les spreads de crédit ajustés en fonction des options reviennent à leur niveau d'avril

Source: ICE Index Platform, as of May 16, 2025. ICE BofA US Cash Pay High Yield Index (J0A0), ICE BofA Euro High Yield Index (HE00), ICE BofA High Yield US Emerging Markets Liquid Corporate Plus Index (EMHY), ICE BofA US Corporate Index (C0A0), ICE BofA Euro Corporate Index (ER00), ICE BofA High Grade Emerging Markets Corporate Plus Index (EMIB). Indices represent best proxies for respective sub-asset classes. For illustrative purposes only.