La principale source de volatilité pour les investisseurs la semaine dernière a été l'annonce de la perte par les États-Unis de leur note souveraine AAA, après que Moody's a rejoint les deux autres grandes agences de notation en abaissant la note du pays à AA+. Cette dégradation rend le club des pays notés AAA encore plus exclusif, qui ne compte désormais plus que onze membres: l'Allemagne, la Suisse, les Pays-Bas, le Canada, l'Australie, Singapour, le Danemark, la Suède, la Norvège, le Luxembourg et le Liechtenstein.

Les investisseurs doivent-ils s'inquiéter? Pas nécessairement. Selon les définitions de notation de S&P, une obligation notée «AA» ne diffère que légèrement de la note maximale «AAA». Le processus d'établissement d'une notation de crédit est principalement axé sur la probabilité relative de défaut. En d'autres termes, les émetteurs sont classés en fonction de leur capacité à résister à des scénarios de crise économique de plus en plus extrêmes.

Une notation «AAA» signifie qu'un débiteur est censé pouvoir résister à des tensions extrêmes sans faire défaut. En revanche, une notation «AA» reflète la capacité à résister à des tensions sévères tout en continuant à honorer ses obligations financières. Selon S&P, un scénario de tensions sévères impliquerait une baisse de 15% du PIB, une hausse de 20% du chômage et une chute pouvant atteindre 70% du marché boursier national.

Pour mettre les choses en perspective, la crise financière mondiale (CFM) et la pandémie de COVID-19 ont toutes deux été classées comme des environnements de tension de niveau BBB. Aux États-Unis, seuls deux événements de niveau AAA ont été enregistrés depuis le début des relevés en 1797: la panique ferroviaire de 1857 et la Grande Dépression de 1929. Ainsi, à moins de s'attendre à ce que l'économie américaine s'effondre et sombre dans une dépression, la dette souveraine américaine est fondamentalement saine, en d'autres termes, «l'argent est bon».

Evaluation de la solvabilité

Pour élaborer leurs modèles de crédit destinés à évaluer la solidité d'un émetteur souverain et le classer dans le scénario de crise (ou la catégorie de notation) approprié, les analystes se concentrent sur trois domaines essentiels: la vigueur économique, la solidité institutionnelle et la solidité budgétaire.

La solidité économique des États-Unis est incontestable. La flexibilité du marché du travail, la forte croissance de la productivité tirée par l'innovation technologique, l'efficacité de la politique macroéconomique et l'avantage unique que confère au dollar américain son statut de monnaie de réserve ont contribué à un taux de croissance nettement supérieur à celui de nombreux autres pays à revenu élevé et notés AAA.

De même, d'un point de vue institutionnel, les États-Unis s'appuient sur des institutions solides et indépendantes, avec un engagement de longue date en faveur de l'État de droit, de la séparation constitutionnelle des pouvoirs et d'un niveau élevé de transparence. Cependant, ces dernières années, la polarisation politique croissante, illustrée notamment par les manœuvres répétées du Congrès autour du plafond de la dette, a alimenté les craintes que les pouvoirs législatif et exécutif ne soient pas en mesure de mettre en œuvre les changements politiques substantiels nécessaires pour faire face aux pressions budgétaires croissantes. La solidité budgétaire est donc devenue la principale préoccupation des agences de notation et le facteur clé de la perte de la note AAA des États-Unis. Dans son rapport de dégradation, Moody's a attribué aux États-Unis une note de solidité budgétaire de Ba2 (équivalente à BB), invoquant une détérioration des indicateurs budgétaires due à l'augmentation du poids de la dette et à la baisse de la capacité de remboursement de celle-ci.

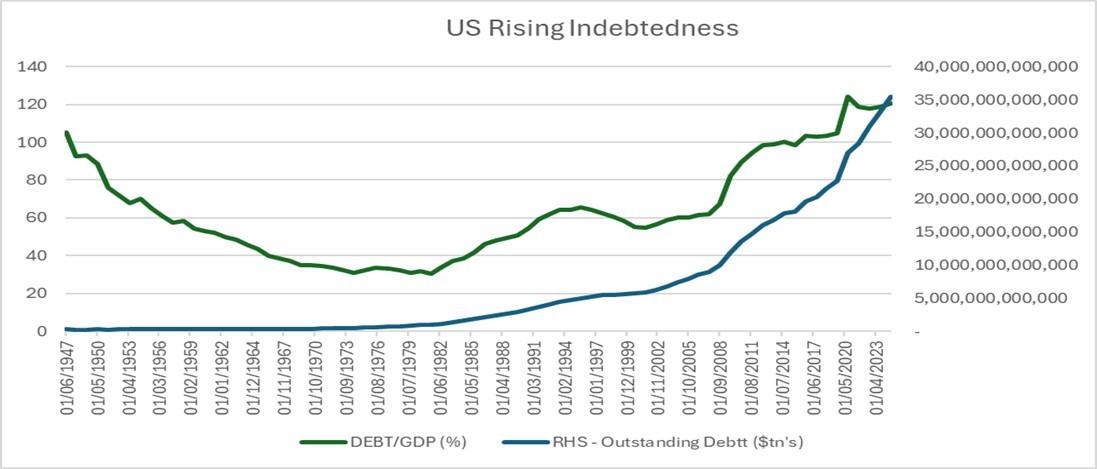

Depuis la crise financière mondiale, les déficits budgétaires cumulés ont entraîné une augmentation significative de la dette fédérale américaine en cours. À la fin de l'exercice 2007, la dette américaine s'élevait à 9000 milliards de dollars, soit 62% du PIB. À la fin de l'exercice 2024, ce graphique avait plus que triplé pour atteindre 34'500 milliards de dollars, portant le ratio dette/PIB à 121% (voir «Graphique de la semaine»), le plus élevé de tous les pays souverains notés AAA et AA. Nous notons que les chiffres de la dette fédérale américaine incluent les avoirs intra-gouvernementaux (tels que les soldes des fonds fiduciaires), alors que les mesures internationalement normalisées de la dette publique, connues sous le nom de «mesures de l'administration publique», excluent ces obligations internes et regroupent les niveaux fédéral, étatique et local. Selon ces mesures comparables au niveau international, le ratio dette/PIB des États-Unis est passé de 35,2% en 2007 à 97,8% en 2024.

En outre, avec la hausse des taux d'intérêt et l'augmentation du montant de la dette, la capacité de remboursement de la dette pourrait se détériorer. Cela se traduit par une augmentation des paiements d'intérêts qui, si elle n'est pas maîtrisée, pourrait compromettre le potentiel de croissance à long terme d'un État souverain, car une part toujours plus importante des recettes publiques est consacrée au service de la dette. À titre de comparaison, au niveau des administrations publiques, les paiements d'intérêts des États-Unis ont représenté 12% des recettes totales en 2024, contre un ratio médian de seulement 1,6% pour les États souverains notés AAA.

Comment briser le cycle?

Devrions-nous nous inquiéter du fait que la dette américaine devient insoutenable? L'augmentation de la dette publique, qui entraîne généralement une hausse des taux d'intérêt, pourrait se traduire par une augmentation des coûts du service de la dette, ce qui pourrait évincer les investissements productifs. Cela pourrait entraîner un ralentissement de la croissance qui menacerait d'éroder les recettes fiscales, ce qui inciterait à emprunter encore davantage. Nous pourrions nous trouver face à un cercle vicieux menant à une spirale de la dette.

Pour briser ce cercle vicieux, ou du moins stabiliser la dette à son niveau actuel, nous pensons que le gouvernement américain doit veiller à ce que la croissance économique nominale dépasse le taux d'intérêt effectif de sa dette, tout en réduisant le déficit primaire (l'écart entre les recettes et les dépenses hors intérêts). L'administration actuelle a relevé ce défi dans son plan économique en visant une croissance annuelle du PIB réel de 3% grâce à la prolongation de la loi sur les réductions d'impôts et l'emploi (Tax Cuts and Jobs Act) de l'ère Trump et à la déréglementation du secteur bancaire afin de stimuler les prêts. L'administration vise également à réduire le déficit budgétaire à environ 3% du PIB, soit un équilibre budgétaire primaire, grâce à des réductions des dépenses, soutenues par des initiatives telles que le Department of Government Efficiency (DOGE), et à une augmentation des recettes grâce à son programme de droits de douane internationaux.

Bien que l'administration n'en soit qu'au début de son mandat, les premiers signes sont mitigés. Dans ses projections économiques de mars, la Réserve fédérale prévoit une croissance du PIB réel de 1,7% en 2025, avec un potentiel de croissance à long terme estimé à 1,8%. En outre, depuis le lancement de l'initiative tarifaire «Liberation Day», le Comité a averti que les risques pesant sur la croissance à court terme étaient orientés à la baisse.

Sur le plan budgétaire, la Chambre des représentants a adopté de justesse, la semaine dernière, le projet de loi fiscale du gouvernement par 215 voix contre 214, avec une abstention. Compte tenu des nouvelles recettes douanières et des réductions des dépenses liées au DOGE, le déficit budgétaire devrait rester globalement stable entre 2025 et 2026. Il resterait toutefois élevé, à environ 6% du PIB. Moody's reste pessimiste: dans son rapport accompagnant la dégradation, l'agence prévoit dans son scénario de base que la dette publique générale atteindra environ 130% du PIB d'ici 2035.

La tendance à la hausse de la dette souveraine américaine est indéniable, même si elle reste progressive. Cet endettement croissant est largement dû à des facteurs structurels: le vieillissement de la population et la hausse rapide des coûts des soins de santé, qui sont désormais les plus élevés au monde. À eux seuls, les soins de santé représentent près d'un cinquième de la production économique totale du pays et constituent l'un des postes les plus dynamiques du budget fédéral.

Au fond, le défi est simple. Les États-Unis doivent trouver des moyens durables de combler l'écart entre les recettes publiques et les engagements de dépenses pris par les décideurs politiques. Il est encourageant de constater que l'administration actuelle s'efforce de résoudre ce problème par des mesures innovantes et non conventionnelles, notamment la création du DOGE et des initiatives tarifaires visant à corriger les déséquilibres concurrentiels mondiaux de longue date.

Le temps joue en faveur du souverain

Le temps joue en faveur du souverain. Nous estimons que la récente dégradation de la note de crédit à AA doit être considérée comme un signal d'alerte plutôt que comme le signe d'une crise imminente. Les États-Unis restent solvables, sauf dans les scénarios les plus extrêmes, qui ne se produisent qu'une fois par siècle. De plus, le statut du dollar américain en tant que monnaie de réserve mondiale constitue un avantage considérable, qui lui confère une plus grande capacité d'émission de dette et un accès à des financements à faible coût.

Il est toutefois impératif que le gouvernement présente un front uni. La complaisance budgétaire, ou pire encore, une générosité excessive, pourrait rapidement éroder la confiance des investisseurs. L'expérience récente du Brésil, où la mauvaise gestion budgétaire a entraîné une forte dépréciation de la monnaie, une hausse d'urgence de 425 points de base des taux directeurs de la banque centrale et un effondrement brutal de la popularité du gouvernement, constitue un exemple édifiant.

La semaine dernière, les effets de ces inquiétudes croissantes se sont répercutés sur les marchés financiers américains: la courbe des taux du Trésor américain s'est pentifiée, le dollar s'est affaibli, les spreads se sont élargis sur les marchés du crédit high yield américains et les marchés actions ont reculé, sous-performant leurs homologues mondiaux. En outre, en tant qu'émetteur de la monnaie de réserve mondiale, les États-Unis jouent un rôle central dans la fixation du taux sans risque mondial. À mesure que les primes de risque augmentent, l'effet de contagion commence à se faire sentir, les principaux marchés mondiaux reflétant les mouvements des prix des actifs américains. Pour ceux qui envisagent le risque extrême ultime, l'accélération de la spirale de la dette américaine devrait figurer en tête de liste.

Graphique de la semaine: Les États-Unis sont-ils au début d'une spirale de la dette?

Source: FiscalData as of March 31, 2025. For illustrative purposes only. Reference to $ is to US Dollars.