Après plus de quinze ans de durcissement, le secteur financier entre dans une nouvelle ère. Les autorités de supervision, tant aux États-Unis qu’en Europe, assouplissent progressivement les exigences de fonds propres et d’autres contraintes imposées aux banques, aux assureurs et aux fintechs. Ce changement de cap ouvre des perspectives de croissance inédites pour les institutions financières traditionnelles comme pour les acteurs de la finance numérique.

Les réformes américaines s’accélèrent

Aux États-Unis, la tendance vers un environnement réglementaire plus équilibré et pro-croissance s’affirme. La nomination de Michelle Bowman à la vice-présidence de la Fed, en charge de la supervision, symbolise cette approche plus pragmatique et favorable aux entreprises.

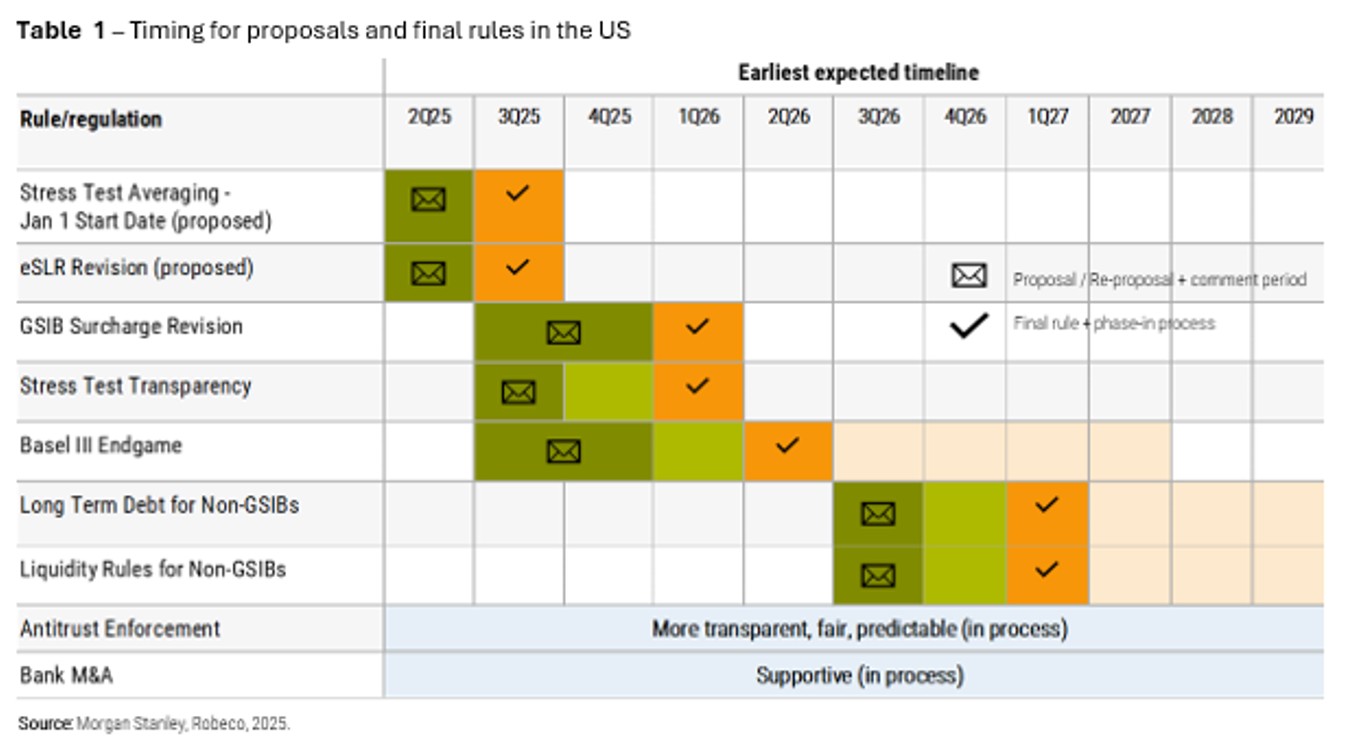

Ce virage s’est déjà traduit par la levée du plafond d’actifs de 1,95 billion USD imposé à Wells Fargo et par l’approbation de la fusion entre Capital One et Discover. D’autres mesures sont en préparation : révision du ratio de levier renforcé (eSLR), amélioration de la transparence des tests de résistance, finalisation des normes de Bâle III (« Endgame ») et recalibrage du coussin de fonds propres pour les banques systémiques mondiales (G-SIBs) (voir tableau 1).

Ces réformes visent à harmoniser la mesure du risque et le calcul des réserves de capital. Elles devraient renforcer la stabilité du système tout en libérant des liquidités, au bénéfice des grandes banques. Une flexibilité accrue permettra de financer la croissance, d’augmenter les dividendes et de renforcer la rentabilité. Selon HOLT, une hausse de 1% du Cash Flow Return on Equity (CFROE) pourrait entraîner une revalorisation implicite de 8% pour les banques américaines.

L’Europe rattrape son retard

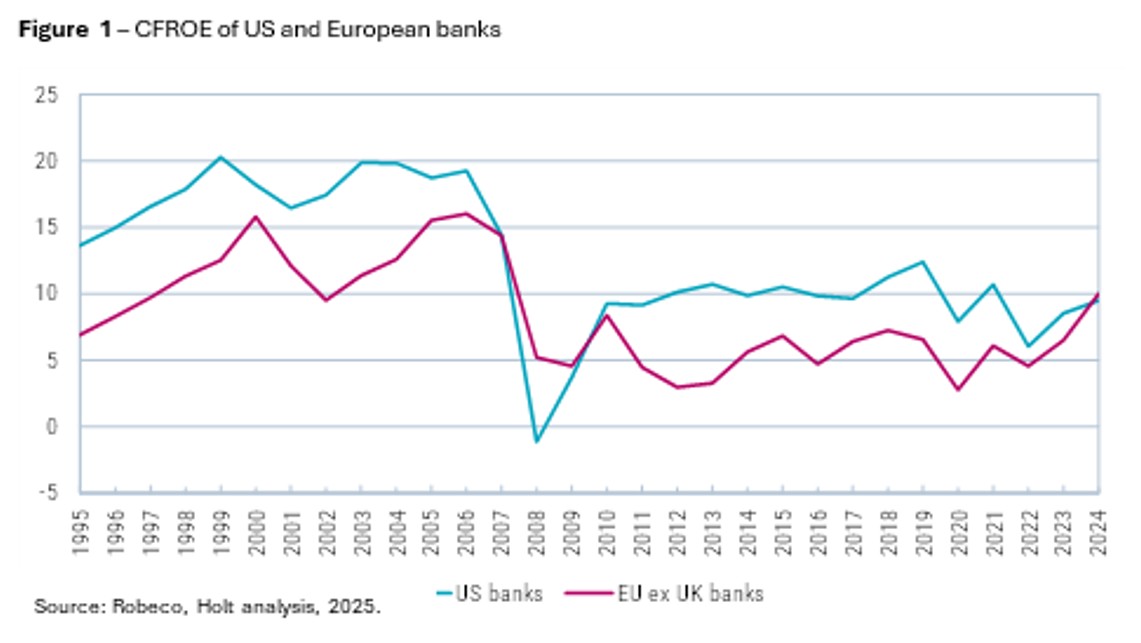

Les banques européennes ont longtemps souffert d’une rentabilité inférieure à leurs homologues américaines, pénalisées par un marché fragmenté et une réglementation lourde (voir figure 1). Mais la dynamique change. Sous l’effet conjugué du rapport Draghi (2024), des tensions géopolitiques et de la pression concurrentielle transatlantique, l’Union européenne s’engage dans un vaste chantier d’intégration des marchés de capitaux.

Le rapport Draghi estime à 750 milliards EUR les investissements nécessaires pour renforcer la compétitivité européenne, essentiellement issus du secteur privé. L’objectif est de réduire la dépendance au financement bancaire et de canaliser davantage de capitaux vers les marchés, notamment à travers la nouvelle Union de l’épargne et de l’investissement (SIU). Cette stratégie prévoit la simplification de l’accès aux marchés publics, la révision du cadre de titrisation, la facilitation des investissements institutionnels en actions et la mobilisation de l’épargne des ménages via les régimes de retraite.

Les réformes devraient stimuler la croissance et réduire l’écart de compétitivité entre les banques américaines et européennes. Selon les analyses de HOLT, une réduction de 1% du taux d’actualisation appliqué aux banques européennes, traduisant une perception de risque moindre, pourrait se traduire par une augmentation de 17% de leur valorisation implicite (voir figure 1).

Par ailleurs, la réforme de Solvabilité II, le cadre réglementaire européen applicable aux compagnies d’assurance, devrait faciliter leur contribution au financement de long terme de l’économie. La Commission européenne propose d’assouplir les exigences de capital, d’améliorer les ratios de solvabilité et les marges de risque, et de permettre aux assureurs d’investir plus aisément dans la titrisation.

La nouvelle finance profite aussi de l’assouplissement

La politique de déréglementation portée par la deuxième administration Trump profite aussi bien aux institutions traditionnelles qu’aux fintechs. L’Executive Order intitulé «Unleashing prosperity through deregulation» impose que pour chaque nouvelle règle, dix anciennes soient abrogées. Les agences fédérales, comme la CFPB et la FDIC, ont réduit leurs actions coercitives, notamment dans les segments en plein essor du Banking-as-a-Service (BaaS), du Buy Now Pay Later (BNPL) et des portefeuilles numériques.

La CFPB a par exemple renoncé à plafonner les pénalités de retard sur cartes de crédit, mesure qui renforce la compétitivité des fintechs face aux grandes banques. Elle a également réduit une amende infligée à Wise, spécialisée dans les paiements digitaux, de plus de 2 millions USD à seulement 45'000 USD.

Perspectives d’investissement

Cette nouvelle vague de réformes marque un tournant pour les services financiers mondiaux. Aux États-Unis, la déréglementation devrait renforcer la rentabilité et les retours sur capitaux pour les grandes banques, notamment Citi, Bank of America ou Capital One, qui bénéficiera de sa fusion avec Discover Financial Services.

En Europe, les initiatives liées à l’Union de l’épargne et de l’investissement, les réformes fiscales en Allemagne et les valorisations encore attractives soutiennent le potentiel du secteur.

Dans le même temps, l’allègement des contraintes réglementaires pour les fintechs stimule l’innovation dans le crédit, les paiements et la crypto-finance. Les portefeuilles numériques – PayPal, Apple Pay, Venmo, CashApp, Shop Pay – continuent d’accroître leurs volumes, tandis que les acteurs du BNPL tels qu’Afterpay, Affirm et Klarna gagnent en popularité. À terme, un cadre plus souple et des exigences en capital allégées devraient encourager la consolidation et les partenariats entre fintechs, banques et autres institutions financières.