En 2024, des marques non traditionnelles ont tiré parti de l’énergie olympique, avec des acteurs du luxe et des cosmétiques mettant en lumière des athlètes pour réinventer la narration et le design de marque. Pour la première fois, des incontournables du sportswear comme Nike et Adidas ont partagé la vedette avec le conglomérat de luxe LVMH, dont les marques Berluti et Chaumet ont habillé l'équipe de France pour les cérémonies d'ouverture et conçu les prestigieuses médailles olympiques. Au-delà de la gloire olympique, LVMH s'implante également dans la Formule 1 pour élargir sa base de consommateurs haut de gamme.

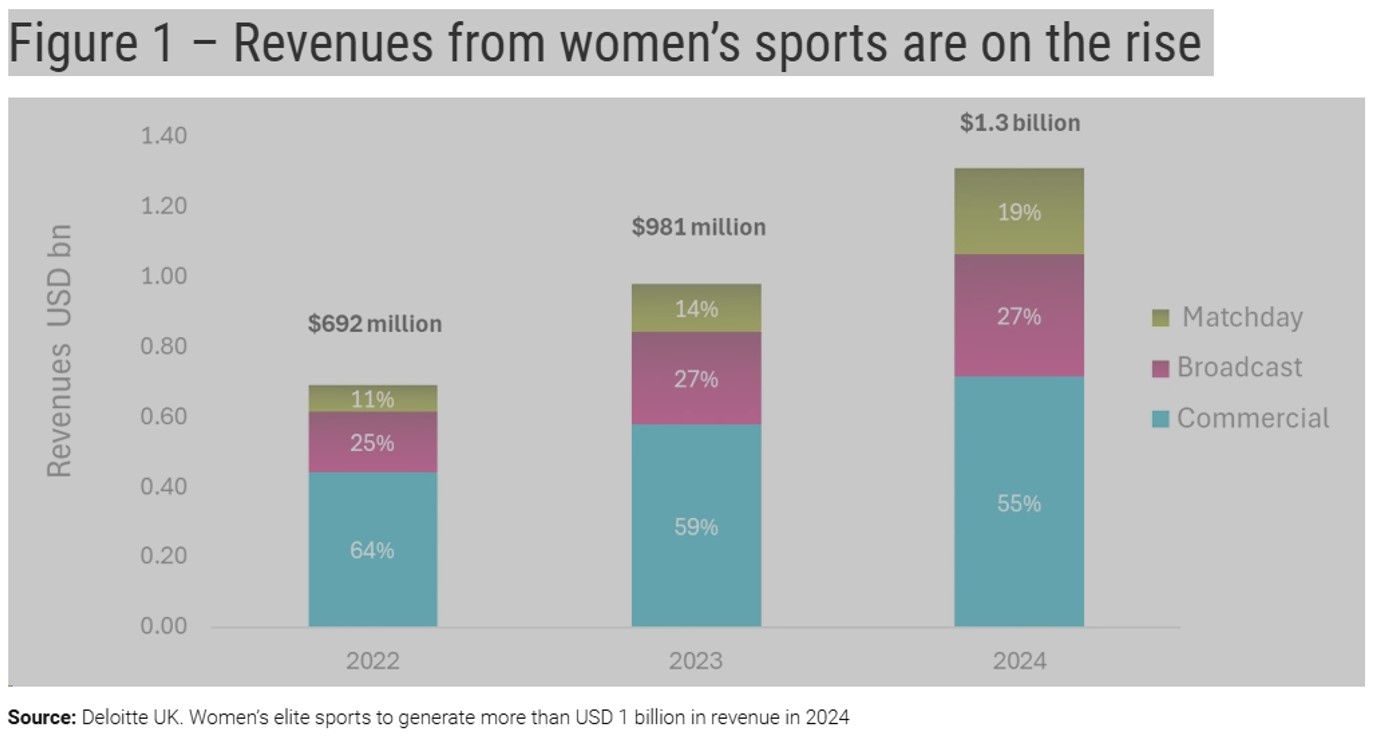

En complément des vêtements, les cosmétiques et les produits de soin personnel jouent un rôle clé dans le branding personnel, le bien-être et l’expression de soi, ce qui en fait un pôle d'investissement clé pour la stratégie. À l’instar des vêtements de sport, les marques de beauté explorent de nouveaux territoires et mettent en avant de nouveaux visages. En 2024, le sport féminin a généré 1,3 milliard de dollars de revenus mondiaux, incitant des marques comme K18, Sephora, Fenty Beauty et Glossier à collaborer avec des athlètes emblématiques. Parmi elles, Sue Bird, star de la WNBA, Simone Biles, gymnaste de renom, et Allyson Felix, championne d’athlétisme, incarnent une combinaison unique d'excellence sportive, de maîtrise numérique et d'influence sociale, permettant ainsi de promouvoir ces produits auprès de nouvelles générations de fans et de followers.

Les caractéristiques racontent, les avantages vendent, les résultats convainquent

En 2024, bien que le marché des cosmétiques, estimé à 300 milliards USD, ait enregistré une demande modérée, le segment dermatologique a connu une forte croissance, porté par des consommateurs en quête de solutions scientifiquement prouvées et de résultats tangibles. Cette recherche de performance stimule la R&D autour d'ingrédients cliniquement testés. Par exemple, L’Oréal a récemment lancé une gamme de solutions anti-pigmentaires sous sa marque La Roche-Posay, tandis que Beiersdorf, après des décennies de recherche sur les rides, a introduit une ligne brevetée de produits anti-âge.

Les traitements injectables connaissent également un véritable essor, avec une popularité croissante des neuromodulateurs et des biostimulateurs de collagène auprès de diverses catégories démographiques. Des flux de croissance similaires peuvent être trouvés dans les parfums, les baumes et les sérums haut de gamme, car de nouvelles cultures de célébrités et d'influenceurs vérifient virtuellement leurs avantages en matière d'embellissement. Les crèmes Sol de Janeiro de L’Occitan ont vu leurs revenus grimper de 200%, tandis que Rare Beauty, la marque de maquillage soutenue par Selena Gomez, a généré 350 millions USD de ventes en 2023 seulement.

Malgré des incertitudes macroéconomiques, le secteur de la beauté offre des opportunités claires pour les entreprises capables d’innover, de tirer parti des médias sociaux et de proposer des produits performants, séduisant ainsi des consommateurs toujours plus exigeants.

Économisez maintenant, achetez plus tard

Ces dernières années, rester au sommet du luxe s’est avéré inconfortable. Au cours des deux dernières décennies, le marché du luxe personnel s’est considérablement développé, atteignant environ 375 milliards EUR en 2024. Cependant, les tensions géopolitiques et la volatilité macroéconomique en Chine ont freiné les ventes. La répression des dépenses ostentatoires en Chine, combinée à la fatigue des marques, à la hausse des prix et au manque d’innovation, a également pesé sur le secteur. Par ailleurs, les pressions déflationnistes et la baisse des prix de l’immobilier continuent d’affaiblir la perception de richesse et la confiance des consommateurs.

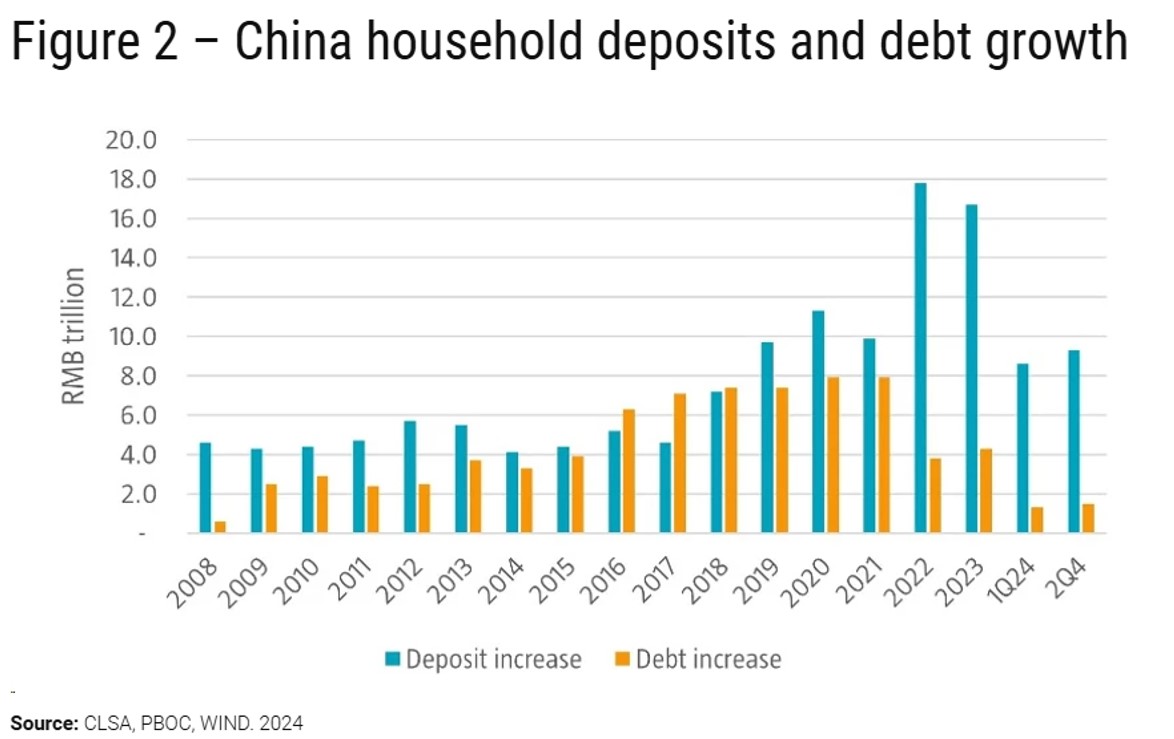

Malgré ce contexte difficile, des signaux positifs commencent à émerger. Une hausse des épargnes et un endettement réduit indiquent qu’une demande latente est en train de se constituer. La croissance des dépôts a bondi de 10,5% en glissement annuel en septembre, tandis que la dette des ménages a diminué. Lorsque l’économie se redressera, ces épargnes pourraient stimuler une consommation plus robuste. Bien que l’horizon de cette reprise reste incertain, des mesures de soutien à la demande et une intervention gouvernementale continue pourraient progressivement améliorer les conditions économiques, ouvrant ainsi la voie à une reprise plus stable des dépenses discrétionnaires.

Les pressions macroéconomiques pèsent sur les dépenses microéconomiques

Depuis son lancement, la stratégie Fashion Engagement a progressé de 15,3%, contre 28,8% pour l’indice MSCI ACWI. Entièrement dédiée à la chaîne de valeur de la mode, cette stratégie n’a pas profité de la croissance spectaculaire générée par le boom de l’IA. Sa sous-performance s’explique également par une exposition disproportionnée aux secteurs des biens de consommation discrétionnaire et des produits de base, tous deux fortement affectés cette année par les pressions macroéconomiques mondiales.

Alors que le luxe haut de gamme est resté solide, les segments de luxe plus abordables, qui constituent une part importante du «cluster de premiumisation» de la stratégie, ont enregistré une baisse des dépenses. Parallèlement, les ventes et les revenus des entreprises spécialisées dans l'activewear et les cosmétiques de masse, regroupées dans le «cluster casualisation et valeur», ont également diminué. En revanche, le «cluster de l'automatisation et de la numérisation», composé principalement d'entreprises spécialisées dans les logiciels et les systèmes de gestion des marchandises, a réalisé une performance remarquable, contribuant à hauteur de 1,8% à la performance relative, soit une hausse de 46% en valeur absolue.

Nous anticipons un retour progressif de la confiance des consommateurs dès l’année prochaine, soutenu par des catalyseurs globaux qui devraient normaliser les dépenses et stimuler la demande aux États-Unis, dans l’Union européenne et en Chine. Toutefois, nous demeurons prudents quant aux perspectives à court terme pour l’ensemble du secteur. Néanmoins, comme le démontrent les exemples cités, nous identifions des opportunités prometteuses tout au long de la chaîne de valeur, en particulier auprès d’entreprises bien gérées, dotées de marques uniques et de bilans financiers solides.

Engagement investigatif

L'été dernier, les sièges de plusieurs holdings de luxe en France et en Italie ainsi que les sites de production de leurs filiales et fournisseurs ont été visités afin d'observer de près des réalités qui n'apparaissent souvent pas dans les rapports.

La découverte cet été par les autorités italiennes de pratiques potentiellement illégales chez certains sous-traitants de la mode a renforcé leur détermination à axer les premières phases de leur engagement sur les défis de la justice sociale. Les chaînes d'approvisionnement dans le secteur de la mode, très fragmentées et composées de plusieurs niveaux de sous-traitance, souffrent souvent d'audits sociaux insuffisants, ce qui rend difficile le contrôle du respect des règles et augmente les risques liés aux conditions de travail.

Une priorité cruciale consiste à accompagner les entreprises dans la mise en place d’évaluations plus rigoureuses des risques en matière de droits humains. Ces outils peuvent servir à identifier et sélectionner des partenaires d'approvisionnement responsables, tout en permettant de déclencher des actions correctives en cas d'alertes. Par ailleurs, des progrès prometteurs vers une intégration verticale, à l’image du modèle adopté par Gruppo Florence, laissent entrevoir un renforcement de la gouvernance et de la transparence, notamment en Europe.