La force du dollar et le resserrement de la liquidité mondiale pèsent déjà sur les pays à faible revenu, alors que le FMI prolonge le crédit à court terme et prône un mécanisme de résolution de la dette plus efficace.

- Les neuf prochains mois seront difficiles, alors que la Fed poursuit son combat contre l'inflation avec un resserrement monétaire agressif. Les prévisions de croissance annuelle pour les États-Unis et la zone euro ne dépassent pas 1,4% et 0,4%, respectivement, en 2023

- Si d'ici l’été 2023, le chômage américain reste inférieur aux niveaux attendus, la Fed pourrait relever ses taux au-delà de 4,5%, avec de sévères répercussions sur la croissance et les actifs risqués

- Nous conservons un positionnement prudent sur les actions et les obligations, et privilégions la qualité dans toutes les classes d'actifs.

À Washington D.C., le ton est grave, note notre économiste présent dans la capitale américaine. Les réunions annuelles des dirigeants politiques avec la Banque mondiale et le FMI se tiennent au moment où le Fonds abaisse ses prévisions de croissance mondiale pour 2023 à 2,7% et prédit des «heures sombres» avec, pour cette année ou l'année prochaine, une contraction de la production dans les pays représentant un tiers de l'économie mondiale. Dans un contexte d'inflation persistante, de remontée des taux d'intérêt, de guerre en Ukraine et de ralentissement de la croissance chinoise, des turbulences financières pourraient bien apparaître, note le Fonds.

Nous nous attendons à trois trimestres difficiles. L'inflation élevée et persistante ne laisse guère d'autre choix aux banques centrales du monde entier, Réserve fédérale en tête, que de relever leurs taux directeurs de manière agressive. Le prix en sera inévitablement une récession. Cette politique monétaire restrictive ralentira la croissance, affaiblissant les marchés du logement et du travail, avant de pouvoir endiguer l'inflation. Mais à quel point de ce processus nous trouvons-nous? Les investisseurs attendent anxieusement un «pivot de la Fed» mettant fin au resserrement ininterrompu de la politique monétaire, afin de provoquer un rebond durable des actifs risqués après plusieurs faux départs.

Rien ne permet de penser que nous en sommes déjà à ce stade. Certes, l'indice américain des prix à la consommation (IPC) de septembre a mis en lumière certaines mesures mondiales telles que l’allégement des coûts du fret maritime. Mais rien de tel au niveau national. L'inflation des services, notamment des loyers, est en hausse et mettra du temps à se normaliser. L'inflation sous-jacente – qui exclut les coûts de l'alimentation et de l'énergie – a augmenté de 6,6% comparativement à l'année précédente. Nous nous attendons à un IPC moyen de 3,7% l'année prochaine, bien supérieur à l'objectif de 2% de la Fed; la Fed prévoit qu’en 2025, l'IPC sera toujours supérieur à l'objectif. La tâche sera difficile sur le marché du travail. Les offres d'emploi restent très nombreuses et le chômage est à son plus bas niveau depuis 50 ans, ce qui signifie une pression à la hausse soutenue sur les salaires. La croissance annuelle des salaires de 5% devrait se rapprocher de 3,5% pour être conforme à l'objectif d'inflation de la Fed.

Pour le moment, la Fed ne peut se permettre de changer de posture. Nous prévoyons une nouvelle hausse des taux américains de 75 points de base en novembre, et de 50 points de base en décembre, avec un point haut autour de 4,5% l'année prochaine, suivi d'une pause. Les anticipations du marché prévoyant des réductions dès le troisième trimestre 2023 nous semblent hâtives. Cette année, les nombreuses réunions du FMI et de la Banque mondiale ont insisté sur la nécessité d'étouffer l'inflation, quelles qu'en soient les conséquences pour la croissance. Le dernier rapport du FMI exhorte les banques centrales à «maintenir le cap» et met en garde contre la répétition du schéma des années 1970, lorsque la Fed a reculé prématurément. Un tel recul pourrait conduire les marchés à se redresser, comme ils l'ont fait au cours de l'été, assouplissant ainsi les conditions financières et compliquant la lutte contre l'inflation.

Les ménages et les entreprises sont déjà sous pression. Dans les pays développés, la confiance des consommateurs n'a jamais été aussi basse depuis 50 ans au moins. Les taux des prêts hypothécaires et autres emprunts s'envolent. L’indice manufacturier des directeurs d'achat s'approche des niveaux de contraction aux États-Unis, et est même inférieur à ceux-ci en Europe et en Chine. Nous pensons que, l'année prochaine, l'économie américaine connaîtra une croissance modeste de 1,4%, avec un taux de chômage atteignant 5%, un rebond limité au second semestre faisant suite à un mauvais premier semestre. Dans la zone euro, nous anticipons une croissance de 0,4% seulement. Face au ralentissement de la demande mondiale, les pays de l’OPEP+ ont annoncé une réduction drastique de la production de pétrole pour le mois de novembre. L'objectif du cartel de maintenir les prix du pétrole au-dessus de 90 USD/baril compliquera la lutte contre l'inflation. Le président américain Joe Biden a déclaré que cette décision aurait des «conséquences» non spécifiées sur les relations des États-Unis avec l'Arabie saoudite; d'autres démocrates font pression pour mettre fin aux ventes d'armes et réduire la coopération en matière de sécurité.

De tous les risques majeurs qui pèsent sur l'économie mondiale, qu'il s'agisse de la géopolitique et d'une escalade entre la Russie et l'Ukraine, de défaillances de promoteurs immobiliers entraînant une crise financière plus large en Chine ou d'un resserrement excessif des taux par la Fed, les marchés se concentrent sur ce dernier point. Le marché de l’emploi américain est le facteur clé à surveiller. Si le taux de chômage reste inférieur aux prévisions d'ici à la mi-2023, la Fed pourrait finir par relever les taux à un niveau proche de 5,5%, ce qui aurait des répercussions plus sévères sur la croissance et les actifs risqués.

Les sources de bonnes nouvelles sont moins commentées. Nous soulignons ici le potentiel de rebond de la croissance chinoise l'année prochaine. La dernière économie à se rouvrir après la crise du Covid, la Chine pourrait croître de 5,5% en 2023 – un chiffre supérieur aux estimations du consensus – grâce à l’assouplissement potentiel de sa politique zéro Covid. L'assouplissement de la politique monétaire de la Banque populaire de Chine et de la Banque du Japon va également à l'encontre du courant de resserrement monétaire global, ce qui aide à éviter une récession plus profonde de l’économie mondiale.

Certes, le resserrement de la liquidité mondiale a déjà affecté de nombreuses économies sur la planète. L'appréciation du dollar (environ 20% en termes pondérés des échanges durant l'année écoulée) a accru le fardeau de la dette libellée en dollars. La hausse des taux d'intérêt américains exporte l'inflation des États-Unis, obligeant de plus en plus de banques centrales à relever leurs taux directeurs ou à accélérer le rythme de leur resserrement. Le FMI estime qu’environ 60% des pays à faible revenu, dont le Tchad, l'Éthiopie, la Zambie et le Sri Lanka, sont surendettés ou en risque élevé de surendettement, ce qui pose d'énormes problèmes aux populations parmi les plus vulnérables du monde. Le Fonds a lancé un programme d'un an pour aider les pays qui sont aux prises avec les coûts de l'alimentation et de l'énergie, et exhorte les créanciers à envisager un nouveau cadre de résolution de la dette.

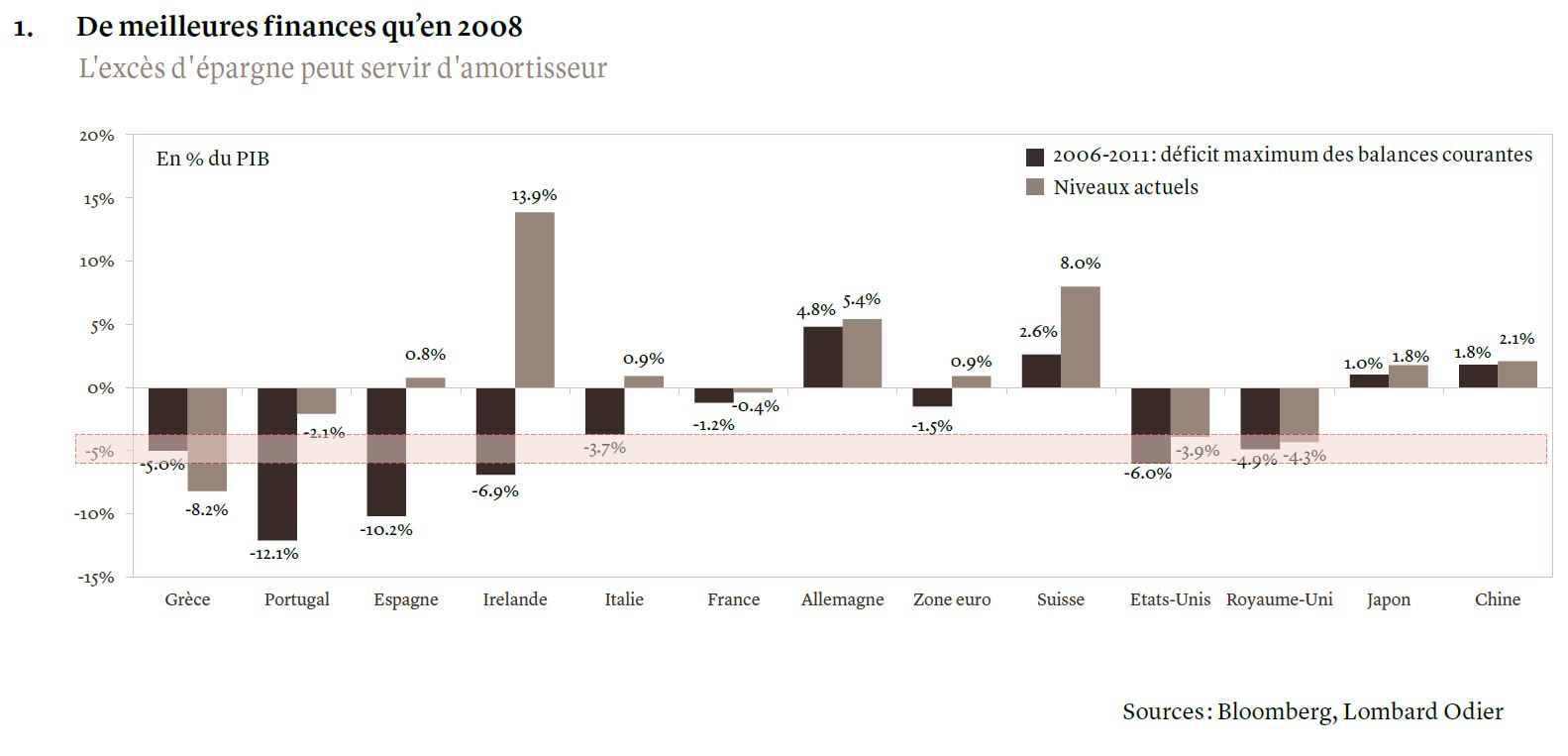

Les pays à revenu élevé sont eux aussi confrontés à un regain d’instabilité et de volatilité, comme en témoignent les mouvements historiques du marché des gilts britanniques ces dernières semaines. Pourtant, même si le ralentissement économique sera extrêmement douloureux pour de nombreuses personnes, nous voyons peu de risque de crise financière ou de crise de solvabilité dans les pays développés, où le niveau d'endettement des ménages et le coût du service de la dette en pourcentage des revenus sont généralement inférieurs à ceux observés avant la crise financière mondiale. L'excès d'épargne peut servir d'amortisseur: les ménages disposent toujours de l’épargne qu’ils ont accumulée durant le Covid, tandis que les soldes de trésorerie des entreprises sont proches des moyennes d’avant la pandémie. Les balances courantes des pays (voir graphique 1) et les bilans des banques semblent également plus sains qu'avant la crise de 2007-2008.

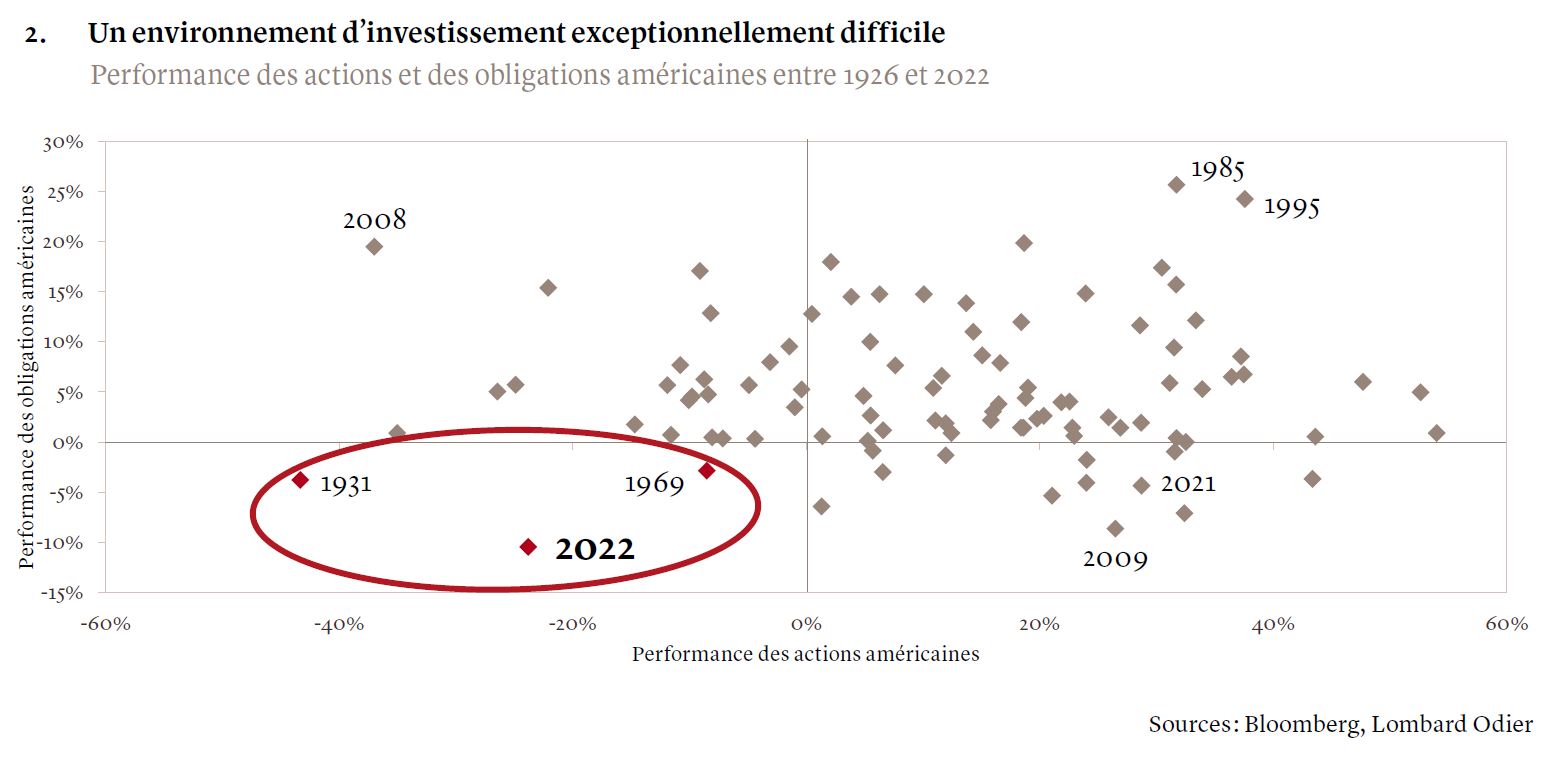

Comment naviguer dans un environnement aussi difficile? Compte tenu de la détérioration des perspectives macroéconomiques, nous avons progressivement réduit le risque de nos portefeuilles à des niveaux plus défensifs. Nous conservons une posture prudente à l’égard des actions et des obligations qui, de manière inhabituelle, ont souffert en tandem cette année – depuis les années 1920, les actions et les obligations n'ont connu que trois années de performances négatives simultanées (voir graphique 2). Les marchés boursiers pourraient être affectés par des baisses de prévisions bénéficiaires suite à la publication des résultats du troisième trimestre: le bénéfice par action chute généralement de 15 à 20% durant les récessions, et le consensus des analystes prévoit actuellement une croissance de 8% l'année prochaine. C’est pourquoi nous privilégions la qualité à travers toutes les classes d'actifs: dans les actions, nous préférons les sociétés dont les bénéfices sont peu volatils et qui sont mieux à même de protéger leurs marges; dans le domaine des obligations, le segment de la dette de qualité plutôt que celui du crédit à haut rendement; et sur le marché des changes, les valeurs refuges, comme le dollar américain et le franc suisse.