Alors que des risques de récession se dessinent à l’horizon et que les perspectives d’inflation se sont stabilisées, les obligations semblent en passe de retrouver leur statut de «valeurs refuges».

Après avoir perdu 17,5% en 2022 et inscrit leur plus mauvaise performance historique, les bons du Trésor américain ont cédé 1,3% en 2023, tandis que la flambée de l’inflation a incité la Réserve fédérale américaine (Fed) à entreprendre l'une de ses hausses de taux les plus rapides des dernières décennies. Depuis, la courbe des rendements s’est ajustée à cette nouvelle réalité et si l’on compare le rapport risque/rendement des obligations par rapport à celui des actions, il penche en faveur des obligations. Alors que des risques de récession se dessinent à l’horizon et que les perspectives d’inflation se sont stabilisées, les obligations semblent en passe de retrouver leur statut de «valeurs refuges».

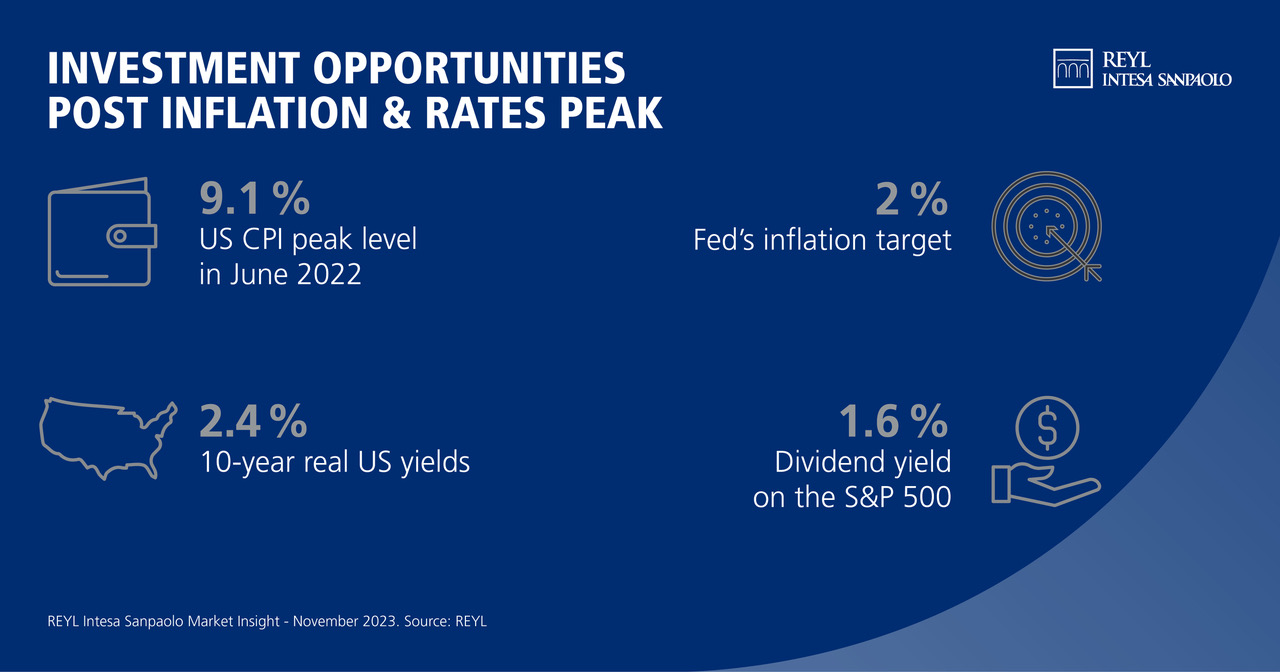

Trouver un équilibre entre un resserrement excessif et une politique monétaire insuffisamment restrictive est un défi majeur pour la Fed. Après avoir atteint un pic de 9,1% en juin 2022, l’indice des prix à la consommation (IPC) américain a enregistré un chiffre en glissement annuel (GA) sensiblement plus faible au cours des 12 mois consécutifs qui ont suivi, terminant à 3%.

Toutefois, le risque d’inflation demeure. Soutenu par la forte demande des consommateurs, les prix élevés du pétrole et la faiblesse persistante du taux de chômage, l’IPC est remonté à presque 4%, bien au-dessus de l’objectif de 2% de la Fed, confortant ainsi la décision de la banque centrale de maintenir des taux d’intérêt durablement élevés lors de sa dernière réunion de politique monétaire.

Un coup d’œil aux rendements réels américains à 10 ans (2,4% à l’heure où nous rédigeons ces lignes) indique que nous nous trouvons dans un environnement monétaire suffisamment restrictif. Il est donc peu probable que la Fed continue à augmenter les taux. Alors que la probabilité d’un relèvement des taux s’amenuise, les obligations devraient commencer à enregistrer de bonnes performances de court à moyen terme.

Le fait que l’inflation se révèle difficile à maîtriser signifie que nous devrons nous habituer à une nouvelle «normalité» de taux d’intérêt élevés, du moins dans l’environnement macroéconomique actuel.

Anticiper les fluctuations du marché relève davantage de la chance que du talent. Pour investir, il faut s’armer de patience et avoir une perspective à long terme. Il est donc difficile de savoir exactement quand tout peut basculer. Il est essentiel de diversifier les classes d’actifs et, en ce qui concerne les obligations, le positionnement sur la duration nécessite une planification minutieuse.

Bien que les échéances à long terme aient tendance à être plus volatiles que les échéances à court terme, le risque de réinvestissement se pose dans le cas des échéances à court terme. Si le scénario d’«atterrissage en douceur» ne se concrétise pas, les taux d’intérêt pourraient chuter plus vite que le marché ne l’anticipe. Même si nous parvenons à éviter une récession, le marché a déjà intégré ce scénario. Dans les deux cas, les rendements réels à échéance longue et les rendements nominaux à court terme nous paraissent intéressants, la duration courte offrant une protection contre la volatilité et les échéances longues permettant de garantir des performances à long terme.

Les spreads du haut rendement, qui se négocient à environ 400 pb au-dessus du taux américain à 10 ans, devraient poursuivre leur progression, car les entreprises de faible qualité ressentent déjà le contrecoup de la hausse des coûts de financement et du durcissement des conditions de prêt. Compte tenu du décalage de la politique monétaire, on commence généralement à constater une augmentation des défauts dans l’année qui suit le pic des taux d’intérêt. Dans un tel cycle, nous conseillons d’investir dans des émetteurs de haute qualité et disposant d’une trésorerie abondante.

15 ans après avoir atteint 5%, le rendement des bons du Trésor américain à deux ans se rapproche à nouveau de ces niveaux. Les attentes de performance de différentes classes d’actifs sont mesurées par rapport au taux dit «sans risque».

Les actions, les hedge funds, les investissements alternatifs, pour n’en nommer que quelques-uns, doivent désormais rivaliser avec des taux de dépôt attractifs et des obligations de premier rang de duration courte, qui offrent de meilleurs rendements ajustés du risque. Alors que le rendement du dividende du S&P 500 se situe à 1,6% et étant donné le niveau des valorisations, l’équation n’est pas en faveur des actions.

Les hedge funds, qui visent à atteindre des performances absolues de 5 à 7%, sont soumis à des contraintes de liquidité et ne se vendent plus facilement. Les propositions de dette privée, dont les spreads se resserrent depuis l’année dernière, n’offrent pas une prime de rendement suffisante pour justifier une allocation. En tenant compte des rendements sans risque, de la volatilité et de la liquidité, tout indique qu’il est plus judicieux de sous-pondérer le positionnement sur ces classes d’actifs.

Si l’on se réfère aux exemples historiques, tout porte à croire que le cycle a atteint un pic. Le point de basculement pourrait venir de n’importe où : du marché immobilier, de la demande des consommateurs, de la crise de la dette ou même du risque géopolitique.

Néanmoins, ce que nous savons avec une quasi-certitude est que des taux d’intérêt élevés finissent par atteindre l’objectif qui leur est fixé, bien que cela ait un coût. Quoi qu’il en soit, il est rassurant de savoir qu’il existe toujours des outils qui génèrent des rendements, malgré des conditions de marché difficiles. On dit souvent que le malheur des uns fait le bonheur des autres. Ce bonheur pourrait très bien provenir du bon vieux marché des obligations de premier rang.