Les investisseurs doivent principalement intégrer le risque de réglementation lié à leur exposition aux émissions de gaz à effet de serre.

.jpg)

Le fonds «Next Generation EU» de 800 milliards d'euros (dont 360 milliards de prêts et 312,5 milliards de subventions), qui ne se veut pas seulement un plan de relance mais «une chance de rendre l'Europe plus verte, plus numérique et plus résiliente», a finalement été approuvé. Pour bénéficier de cette manne, les pays doivent se fixer des objectifs de transition énergétique et de numérisation (par exemple, réduire les émissions de carbone ou déployer une couverture internet 5G).

Ce plan représente une opportunité de croissance, mais aussi un moyen d’atteindre l'objectif 2030 de l'UE, à savoir une réduction nette d'au moins 55% des émissions de gaz à effet de serre (GES) et l’objectif 2050 de neutralité carbone. Cependant, la pierre angulaire en matière de lutte contre le changement climatique est le système communautaire d'échange de quotas d'émission (SEQE). Des quotas de CO2 sont alloués à chacun des principaux producteurs de carbone au sein de l’UE. Si une entreprise produit moins que son «plafond», elle peut revendre la différence (système de «cap and trade»). Et si elle dépasse son «plafond», elle doit alors acheter des quotas supplémentaires.

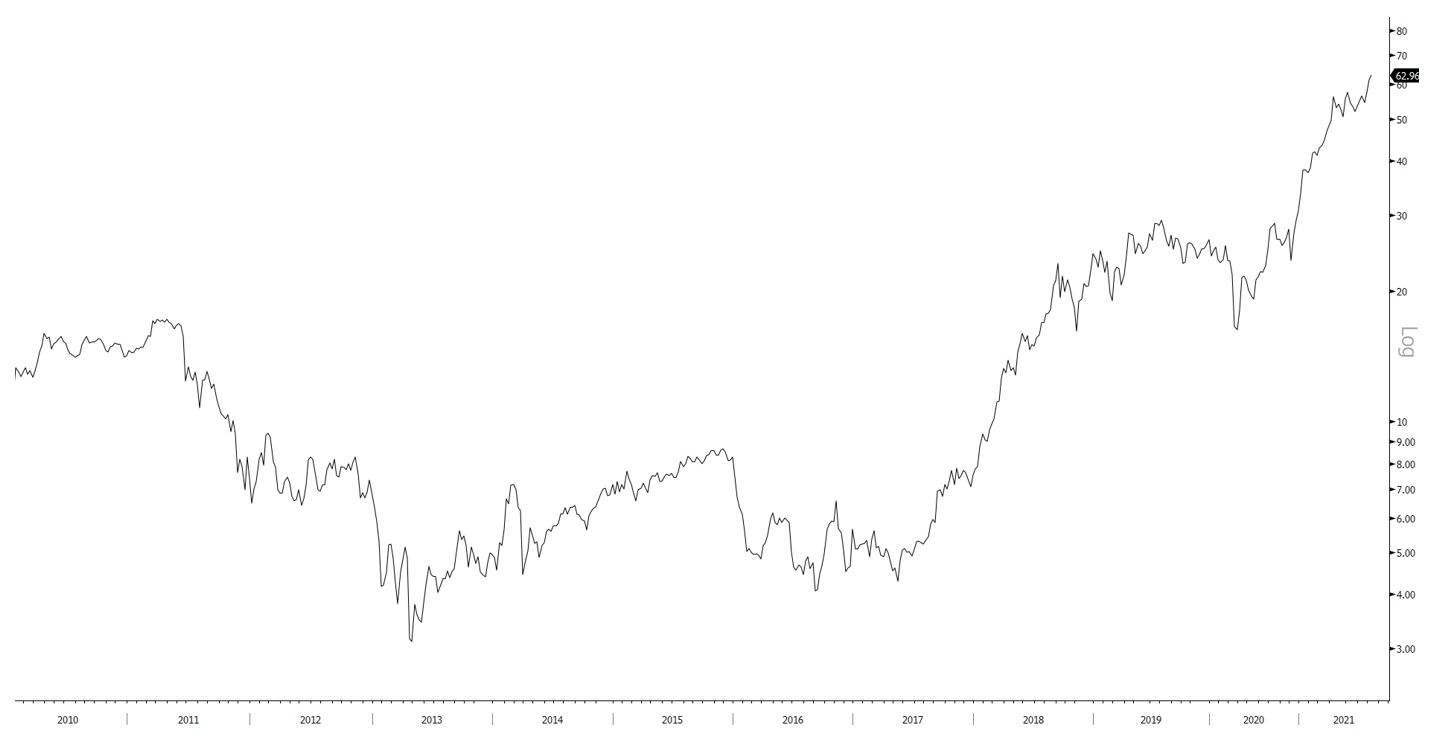

Source: bloomberg

Ce mécanisme a longtemps été très critiqué, le prix des quotas étant bien trop bas (il a oscillé entre 3 et 17 euros pendant une décennie) pour inciter les entreprises à véritablement s’engager dans une réduction de leurs émissions de GES. Mais la donne a récemment changé. De 16 euros par tonne métrique de CO2, le prix a grimpé à environ 60 euros aujourd'hui. De plus, l'UE prévoit d'étendre le SEQE à un plus grand nombre d'entreprises et d’abaisser les plafonds de 2,2% par an (une moindre offre de quotas ayant pour corollaire des prix plus élevés). Les ONG telles que Greenpeace continuent de penser que seul un relèvement drastique des prix – à 100 euros par exemple – permettra une réelle transformation du secteur industriel.

Afin de ne pas pénaliser les pays européens par rapport à leurs concurrents internationaux et d'éviter ainsi d'exporter des entreprises à forte intensité carbone à l'étranger, l'UE prévoit de «taxer» (via un mécanisme d'ajustement carbone aux frontières) les entreprises étrangères qui vendent leurs produits dans l'UE si elles ne s'alignent pas sur son objectif d'émission de GES. C’est aussi un moyen d’empêcher les entreprises de l'UE de délocaliser leur émission dans des pays moins restrictifs.

Le SEQE européen est le plus ancien marché de CO2, mais des systèmes de «cap and trade» existent également aux Etats-Unis, au Canada, au Japon, en Suisse et en Corée du Sud. Quant à la Chine, elle a lancé en 2021 la plus grande bourse de CO2, qui couvre plus de 40% des émissions chinoises.

En conséquence, les prix des quotas devraient poursuivre leur trajectoire haussière, incitant les entreprises à forte intensité carbone à réduire leurs émissions. Le risque pour ces dernières pourrait néanmoins ne pas se limiter à cela. De plus en plus d'articles évoquent un choc plus sévère qui serait imposé par les autorités politiques. La théorie d’une «Inevitable Policy Response» part du principe que les mesures actuellement prises par les gouvernements sont bien trop faibles pour avoir un impact sur le changement climatique et atteindre les objectifs figurant dans l’Accord de Paris. Des actions plus conséquentes et perturbatrices ne pourront vraisemblablement pas être évitées.

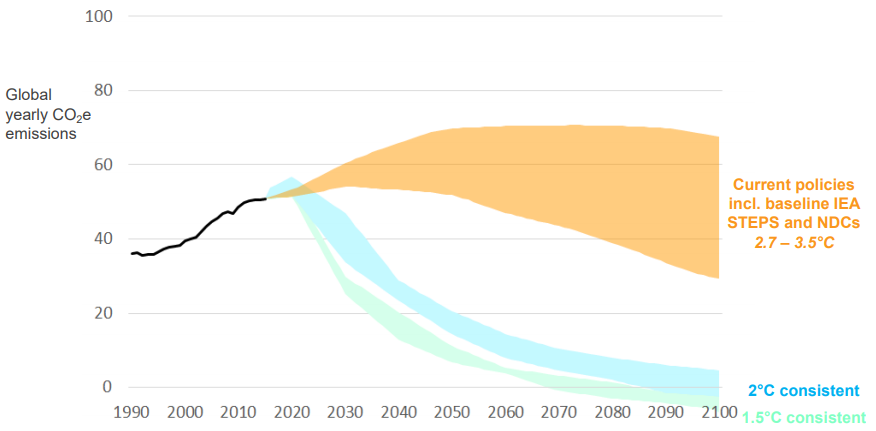

Source: UN PRI / Climate Action Tracker, Dec 2018 update

A ce stade, le principal risque environnemental pour nos portefeuilles n'est donc pas lié aux risques physique (exemples ; ouragans, sècheresses, incendies, montée des eaux…) mais plutôt lié au risque de transition de nos économies vers un modèle de neutralité carbone – le risque de réglementation.

L'UE a mis au point une «taxonomie», un système de classification qui tente de déterminer si une entreprise est écologiquement pérenne (quel pourcentage de ses revenus est conforme à la taxonomie). L'objectif étant de fournir aux investisseurs des informations claires et comparables sur l'ensemble de leurs positions, afin de les orienter vers des investissements plus durables sur le plan environnemental. Pour que les activités d’une entreprise soient prises en compte dans la taxonomie, elles doivent contribuer de manière substantielle à l'atténuation du et/ou l'adaptation au changement climatique, et ne pas nuire de manière significative à quatre autres objectifs (utilisation durable et protection des ressources en eau/marines, transition vers une économie circulaire, prévention et contrôle de la pollution, protection et restauration de la biodiversité et des écosystèmes) tout en respectant des garanties sociales minimales.

Bien que ce concept de taxonomie englobe des objectifs environnementaux généraux et permette de comparer les investissements, il n'est pas simple à appréhender. Que signifie un fonds dont le ratio de taxonomie est de 48%?

La «Task Force on Climate-Related Financial Disclosures (TCFD)», dont la Suisse est signataire depuis janvier 2021, recommande aux gestionnaires d'actifs de fournir à leurs clients les principaux paramètres utilisés pour mesurer et gérer les risques et opportunités liés au climat, ce qui pourrait permettre en effet de gagner lisibilité.

La TCFD recommande notamment de communiquer l'exposition d’un portefeuille aux entreprises à forte intensité carbone, exprimée en tonnes d’équivalent CO2 par million de dollars de revenus. L'idée est très simple: quel volume de carbone est nécessaire pour générer les revenus? Prendre en compte uniquement les émissions de CO2, sans les rapporter aux revenus ou à la capitalisation boursière, n’a pas de sens. Cette mesure d’intensité carbone permet, elle, des comparaisons entre petites et grandes capitalisations, entre différents secteurs et entre portefeuilles de fonds.

Une plus grande transparence est essentielle pour que politiciens, entreprises et investisseurs puissent évaluer les risques et les opportunités, même si l’exercice a ses limites. Le manque de données, leur caractère incomplet, les difficultés de comparaison et le fait que toutes les données ne sont pas auditées constituent aujourd'hui un défi majeur.

Un exemple: pour calculer l'intensité carbone, on ne prend en compte que les émissions directes (de scope 1 et 2), mais pas les émissions indirectes (scope 3, c’est-à-dire celles de la chaîne de valeur), faute de données. En effet, si quelques 60% des 2’400 entreprises de l’indice MSCI World AC publient leurs émissions scope 1 et 2, seulement 45% font état de leurs émissions de scope 3. Et si on élargit l’analyse aux 10’000 plus grandes entreprises du monde, seules 37% déclarent leurs émissions de périmètre 1 et 28% celles de périmètre 3. Les chiffres de scope 1 et 2 constituent un bon début, mais ils sont incomplets dans la mesure où, pour certains secteurs, la majeure partie des émissions se produit tout au long de la chaîne de valeur.

Cela étant, la situation progresse de manière significative, sur fond d’initiatives comme la «Global Reporting Initiative (GRI)», le «Sustainable Accounting Standards Board (SASB)», la TCFD sus-mentionnée et le «Greenhouse Gas (GHG) Protocol», qui sont de plus en plus reconnues et renforcent tant la transparence que la comparabilité des données.

En conclusion, parmi les critères ESG, le risque environnemental et, particulièrement le risque de transition environnementale liée à la réglementation (par opposition au risque physique environnementale) touche aujourd’hui tous les portefeuilles et devrait s’intensifier. Les gouvernements ont pris conscience de l’enjeu environnemental et les objectifs de neutralité carbone impactent et vont impacter de plus en plus nos portefeuilles.

En effet, une réglementation croissante visant à atteindre les objectifs de l'Accord de Paris en matière de carbone, l'annonce faite par la BCE en juillet d’«inclure les considérations relatives au changement climatique dans sa stratégie de politique monétaire» ou la Conférence des Nations Unies sur le changement climatique (COP26) qui se tiendra à Glasgow en novembre prochain sont autant d'exemples des efforts considérables déployés. L’un des principaux risques que tout investisseur doit aujourd’hui intégrer dans son portefeuille est le risque de réglementation lié à son exposition aux émissions de gaz à effet de serre. Parmi toutes les données disponibles, de simples mesures existent aujourd’hui, comme l’intensité carbone des portefeuilles, ce qui permet ainsi à l’investisseur de comprendre son exposition et au besoin de la mitiger. Il faut bien comprendre que le but n’est pas nécessairement de minimiser au maximum son exposition carbone. Il peut être en effet intéressant de s’exposer par exemple à des sociétés qui ont des émissions plus marquées que la moyenne mais qui ont une stratégie de transition énergétique cohérente par rapport à une autre société qui émettrait relativement peut mais dont la politique environnementale serait déplorable.