Les actifs risqués sont montés en flèche et affichent aujourd’hui des valorisations qui rappellent la bulle internet en 2000.

.jpg)

Pour ajouter de l’huile sur le feu, la récente remontée des taux d’intérêt diminue la valeur présente théorique des actifs, telle que calculée par les analystes dans leurs modèles d’actualisation des flux de trésorerie futurs.

Il faut bien le reconnaître: tous les ratios d’évaluation sont à des niveaux généreux, voire exagérés. A 19,8x, le multiple cours/bénéfices des actions mondiales dépasse ainsi nettement sa médiane des deux dernières décennies (15x). Même s’il reste en deçà du sommet de 24x atteint en 2000, l’année où la bulle internet avait éclaté.

Du fait de la nature anticipatoire des marchés financiers, leur rebond a démarré environ trois mois avant le point d’inflexion macroéconomique, respectivement la reprise des bénéfices – faisant donc exploser les valorisations. Depuis, les attentes bénéficiaires regagnent du terrain, mois après mois. Leur progression est même supérieure à celle des cours boursiers, induisant un tassement des valorisations. Une tendance qui est particulièrement frappante dans les secteurs cycliques, dont les multiples chutent. Le secteur des ressources naturelles, par exemple, affiche une telle progression des attentes bénéficiaires que le ratio cours/bénéfice a plongé de 16x à 11x (pour les sociétés européennes) malgré un doublement des cours. Idem pour le secteur de l’automobile européen, dont le ratio cours/bénéfices est tombé de 16x à 9x.

du consensus et les communications font état d’une certaine visibilité retrouvée.

La remontée des taux d’intérêt observée depuis quelques mois constituerait un risque pour la valorisation des actifs uniquement en cas de repli des attentes bénéficiaires, un scénario que nous n’escomptons pas pour cette année en tout cas. La saison de publication des résultats du quatrième trimestre 2020 vient de se terminer: sur le plan mondial, plus de 70% des sociétés ont battu les attentes du consensus et les communications font état d’une certaine visibilité retrouvée. Sur le plan conjoncturel, à l’instar des derniers chiffres américains de création d’emplois, les données agrégées pour le G10 dépassent quasiment toutes les attentes (selon l’indice des surprises économiques de Citibank), signe d’un environnement porteur.

Si les taux d’intérêt montent, c’est donc en raison de l’amélioration de l’activité économique. Historiquement, les premières années de hausse des taux longs (à échéance de 10 ans par exemple) ne sont d’ailleurs pas négatives pour les marchés actions. Le krach d’octobre 1987 a certes été précédé d’une remontée significative des taux longs (passés de 7% à 10% en l’espace de six mois) mais, pour le reste, les premières années de hausse des taux ont été suivies par des performances boursières soutenues (1993-1994; 1998-2000; 2003-2007; 2013, 2016-2018).

Le «taper tantrum» (remontée soudaine des taux en 2013 après que la Réserve fédérale (Fed) ait annoncé une diminution graduelle de sa stimulation monétaire) est un très bon exemple. Durant la phase initiale de hausse des taux longs (entre mai et juin), l’indice MSCI World a corrigé de près de 9%. Mais sur l’ensemble de la période de hausse des taux (de mai à septembre), les actions ont affiché un gain de 2,7%, puis ont continué à progresser jusqu’en 2015. La rotation sectorielle de l’époque était assez semblable à celle observée aujourd’hui, avec des secteurs cycliques ou de valeur surperformant nettement leurs pairs défensifs.

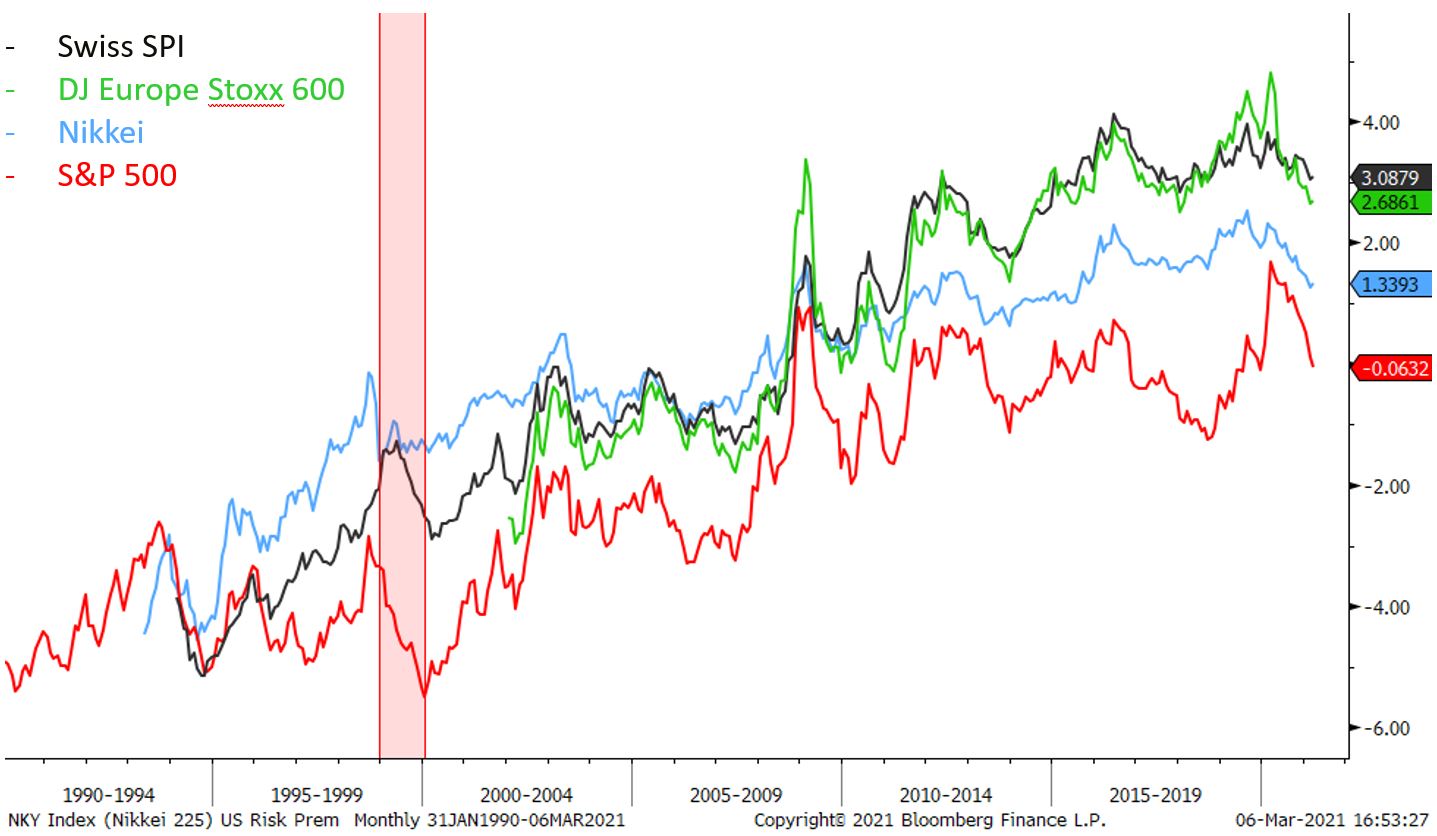

des obligations d’Etat à 10 ans reste intéressant aujourd’hui.

Quant à un resserrement monétaire dicté par les banques centrales, il est certes annonciateur d’un ralentissement conjoncturel, mais le processus prend du temps et dépend de l’amplitude du mouvement sur les taux courts. L’éclatement de la bulle internet a été précédé par une remontée du taux directeur de la Fed de 4,75% à 6,5%, et le krach de 2008 par un relèvement dudit taux de 1% à 5,25% sur une période de… trois ans.

Avant la crise de 2000 (en rouge), ce différentiel avait chuté à -5,5% sur le marché américain

Le différentiel entre le rendement du dividende et celui des obligations d’Etat à 10 ans reste par ailleurs intéressant aujourd’hui – ce qui pousse aussi les investisseurs vers les marchés actions. En 2000, juste avant le sommet boursier, ce différentiel avait chuté à -5,5% aux Etats-Unis (-3,25% avant la crise financière de 2008) contre un niveau actuel de 0%. Dans les autres régions, les actions sont plus attractives encore, avec un différentiel positif de 1,3% au Japon, de 2,7% en Europe et même de 3,1% en Suisse.

En conclusion, nous constatons des poches de surévaluation sur certain titres ou sous-secteurs, mais jugeons que la situation globale des marchés actions n’est pas comparable à la période précédant l’éclatement de la bulle internet. Le contexte économique est également bien plus sain. La remontée sensible des taux d’intérêts longs ne constitue pas un problème à ce stade, dans la mesure où elle reste contenue et reflète une amélioration des perspectives économiques, donc aussi des attentes bénéficiaires. Avec la réouverture des économies, les consommateurs – dont la fortune nette a augmenté durant la pandémie – devraient continuer à alimenter une forte croissance des bénéfices durant les prochains trimestres et, partant, le mouvement haussier sur les actifs risqués.